Ray Dalio: The end of QT by the Federal Reserve = Stimulating the economy in a bubble, the United States' "big debt cycle" has entered the most dangerous stage!

鮑威爾稱 “將在適當時機重新增加儲備”,在達利歐看來,這意味着 QE 正在迴歸,但當前環境(市場存在大量泡沫)與以往(經濟衰退)截然不同,由於財政政策高度刺激——鉅額債務存量和赤字通過大規模國債發行融資,QE 實際上是在貨幣化政府債務而非單純為私人部門提供流動性,這可能會導致 1999 年泡沫破裂前夕的流動性狂潮重演。

橋水基金創始人瑞·達利歐發出警告,稱美聯儲結束量化緊縮 (QT) 的決定,可能正在向泡沫里加水,製造更大的泡沫。

當地時間週三,達利歐在領英上發表文章指出,當前美聯儲的寬鬆政策正值資產估值高企、經濟相對強勁之際實施,結束 QT 是"stimulus into a bubble"(刺激一個已經泡沫化的市場)而非傳統的"stimulus into a depression"(刺激陷入衰退的經濟)。

美聯儲主席鮑威爾近日表示,隨着銀行體系和經濟規模的擴大,美聯儲 “將在適當時機重新增加儲備”。在達利歐看來,這意味着 QE 正在迴歸——只不過被包裝成一個 “技術性操作”。

達利歐認為,美國 “大債務週期” 已進入最危險階段,而市場不應忽視這一事實:

當美債供應量大於需求量,美聯儲 “印鈔” 購買債券,而財政部縮短出售債券的期限以彌補長期債券需求缺口時,這些都是典型的 “大債務週期” 的後期動態。

達利歐預期,在流動性充裕的環境下,長久期資產(如科技、AI 股)和通脹對沖資產(如黃金)將受益,但這種"流動性泡沫"最終將面臨風險積累和政策收緊的挑戰。

QE 傳導機制:相對價格驅動市場流向

達利歐詳細解釋了量化寬鬆的市場傳導機制。他指出,所有金融流動和市場波動都由相對吸引力而非絕對吸引力驅動。投資者根據不同資產的相對預期總回報做出選擇,預期總回報等於資產收益率加上價格變動。

以當前市場為例,黃金收益率為 0%,10 年期美債收益率約 4%。如果預期黃金年度價格漲幅低於 4%,投資者會偏好債券;反之則偏好黃金。考慮到通脹因素,央行增加貨幣和信貸供應會推高通脹預期,從而提升黃金相對債券的吸引力。

QE 的實施通常會創造流動性並壓低實際利率。如果流動性主要流入金融資產,將推高資產價格、降低實際收益率、擴大估值倍數、壓縮風險利差,並推升黃金價格,形成"金融資產通脹"。這種效應會擴大財富持有者與非持有者之間的貧富差距。

史無前例的 “泡沫中刺激”

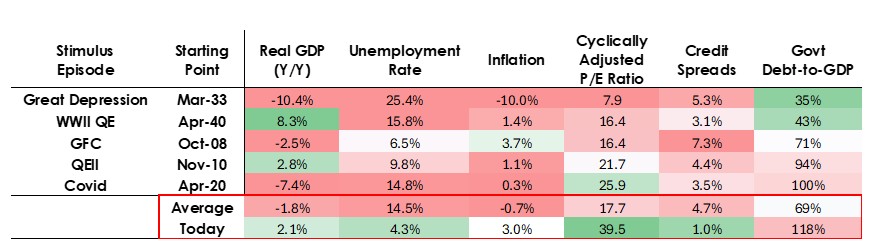

達利歐強調,當前美聯儲實施 QE 的環境與以往截然不同,這使得政策風險顯著增加。歷史上,QE 通常在經濟衰退或極度疲弱時部署,具有以下特徵:資產估值下跌且估值合理、經濟收縮、通脹低迷、債務和流動性問題嚴重且信貸利差較寬。

然而,當前情況完全相反。資產估值處於高位並持續上漲,標普 500 盈利收益率為 4.4%,而 10 年期美債名義收益率為 4%,實際收益率約 1.8%,股權風險溢價僅約 0.3%。經濟相對強勁,過去一年實際增長率平均為 2%,失業率僅 4.3%。

通脹率略高於目標水平約 3%,去全球化和關税成本對價格形成上行壓力。信貸和流動性充裕,信貸利差接近歷史低位。在這種環境下實施 QE,構成了"stimulus into a bubble"。

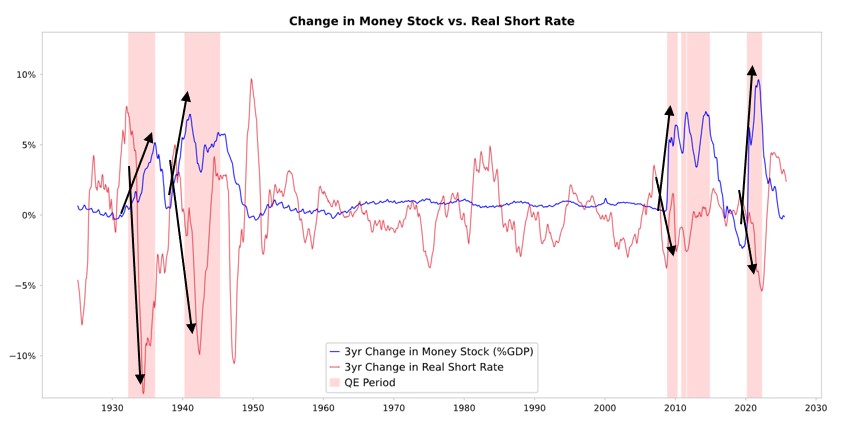

政府債務貨幣化,重演 1999 年危機前夕的流動性狂潮?

達利歐認為,由於財政政策高度刺激——鉅額債務存量和赤字通過大規模國債發行融資,QE 實際上是在貨幣化政府債務而非單純為私人部門提供流動性。

如果(美聯儲的)資產負債表開始顯著擴張,同時利率被下調,而財政赤字依然龐大,我們就會把這視為美聯儲與財政部之間典型的貨幣與財政互動,用以政府債務貨幣化。

這使得當前政策"看起來更危險,更具通脹性"。

達利歐警告,短期看,市場或迎來類似 1999 年互聯網泡沫破裂前夕或 2010-2011 年 QE 時期的 “流動性狂歡(liquidity melt-up)”。

在達利歐看來,當前美國政策組合——財政赤字擴張、貨幣寬鬆重啓、監管放鬆、AI 繁榮——正在形成一種“以增長為賭注的超級寬鬆” 局面。

雖然這類政策往往會在短期內製造資產繁榮,但它們往往也意味着:泡沫膨脹更快;通脹更難控制;風險積聚更深。而當政策被迫反轉時,代價也將更大。

他預期 QE 將推低實際利率,通過壓縮風險溢價增加流動性,推升市盈率倍數,特別有利於長久期資產(科技、AI、成長股)和通脹對沖資產如黃金。一旦通脹風險重新覺醒,礦業、基礎設施等有形資產公司可能跑贏純長久期科技股。