$Unitedhealth(UNH.US)

UNH 26Q1 财报发布:现金流 89.1 亿,MCR 改善

核心信息提炼:

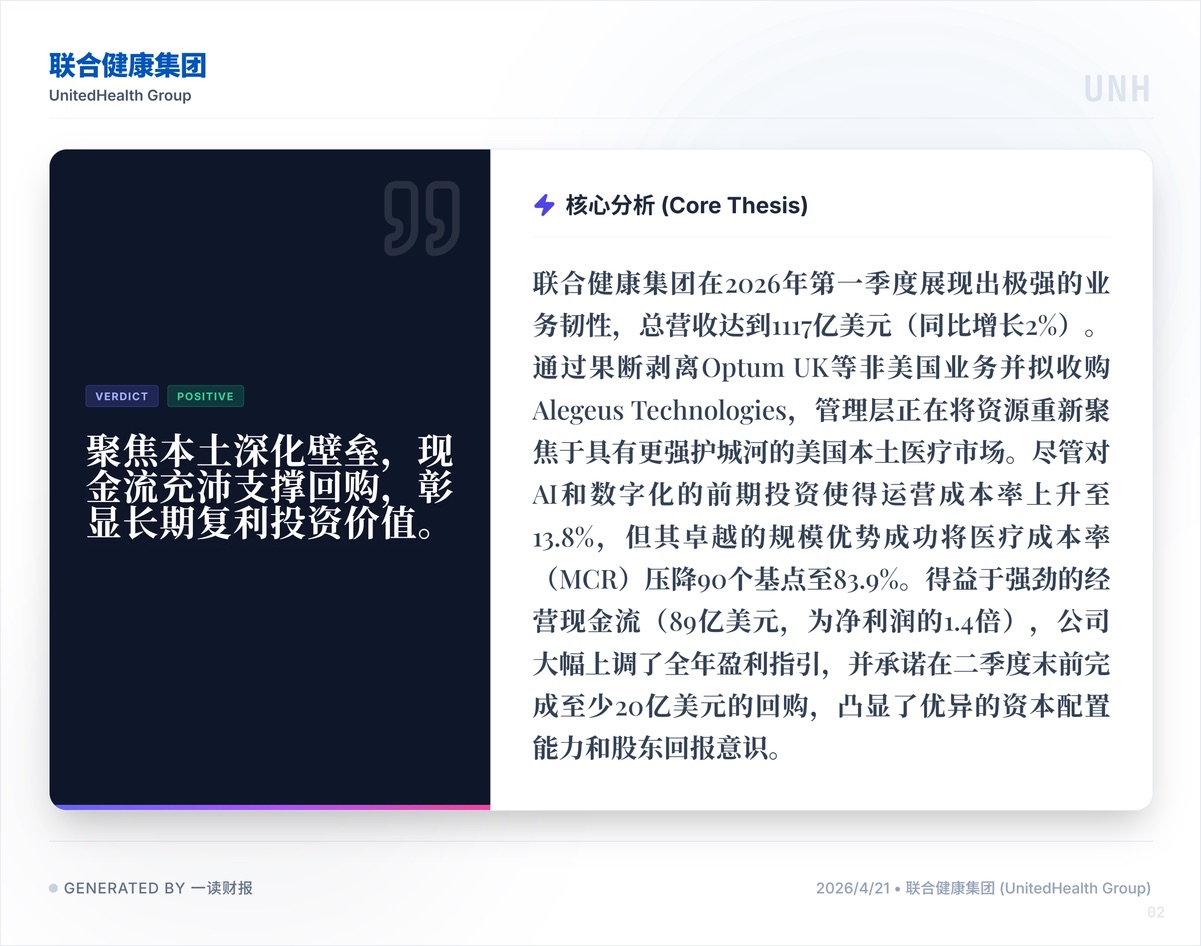

1. 自由现金流充沛指引上调:经营现金流高达 89.1 亿美元,达到了净利润的 1.4 倍。在宏观不确定性极高的当下,这种真实的造血能力就是最大的安全垫。更硬气的是,管理层不仅将全年调整后 EPS 指引上调至大于 18.25 美元,还承诺在二季度末前完成至少 20 亿美元的回购。这种手握重金且纪律严明的资本配置,是稳固估值底座的支撑。

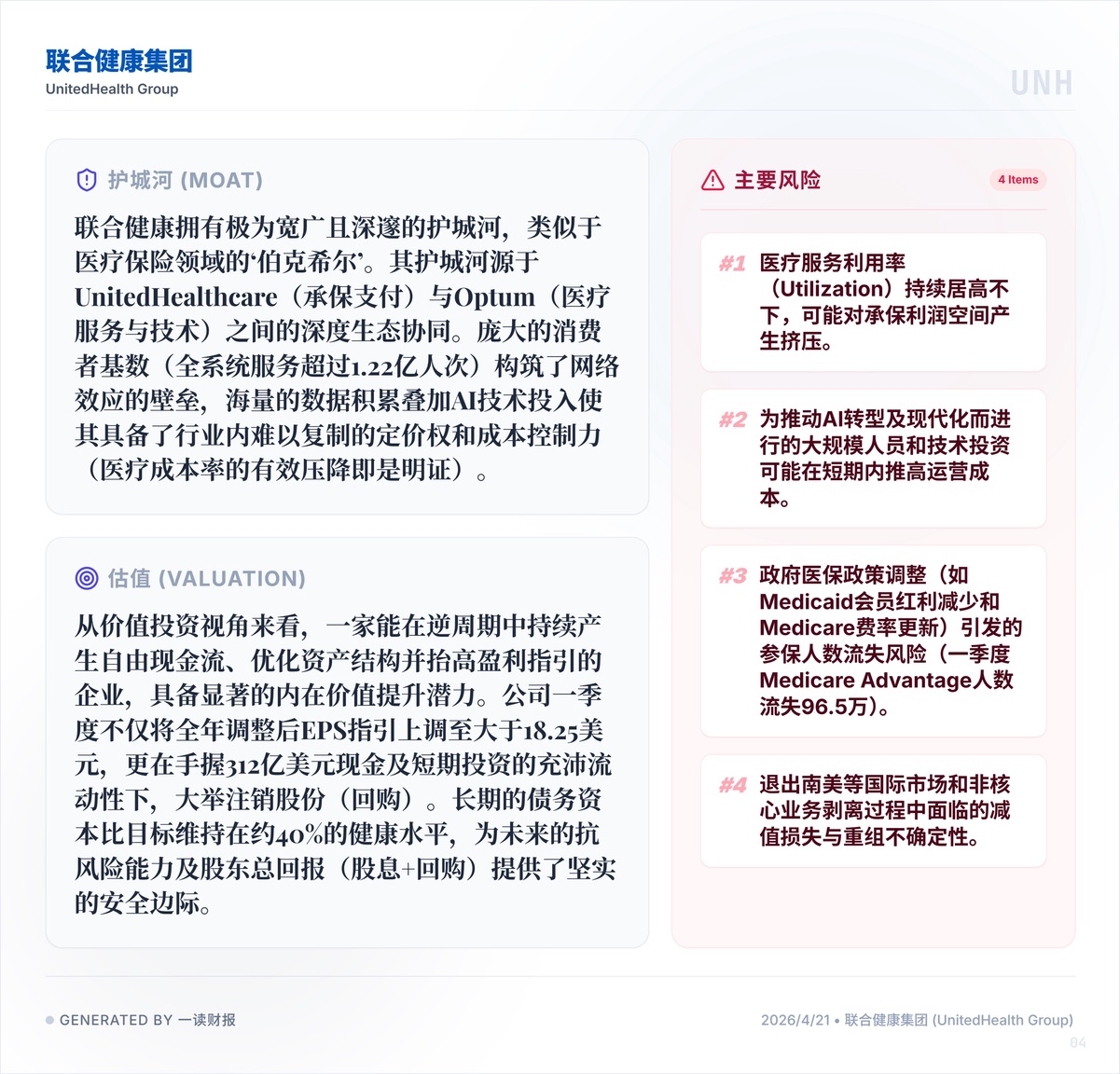

2. MCR(医疗成本率)逆势改善,定价权碾压通胀:在全行业面临医疗服务通胀的背景下,UNH 成功将最关键的指标——医疗成本率(MCR)压降了 90 个基点至 83.9%。背后是承保支付与 Optum 医疗服务之间深度的生态协同,证明了其面对通胀拥有极强的定价权和成本控制力。

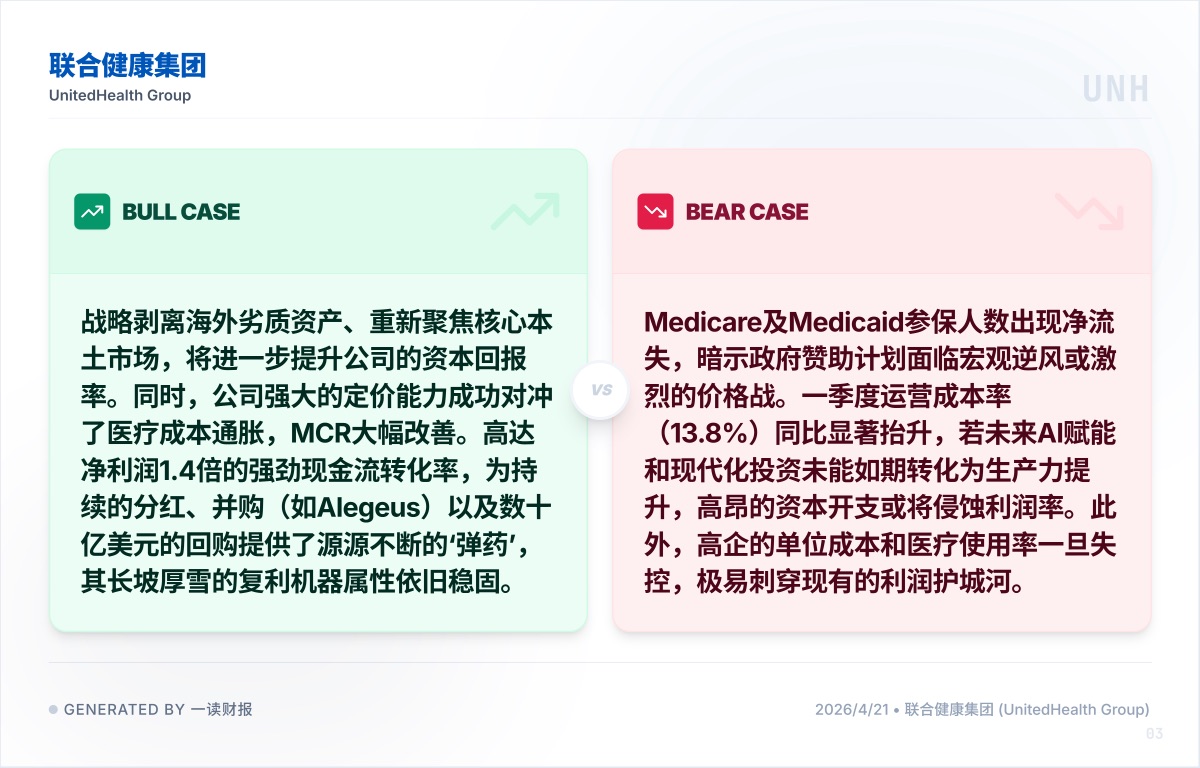

3. 断臂求生重聚核心护城河:战略视角的清晰是这份财报的一大亮点。管理层果断剥离了 Optum UK 等非美国业务,并拟收购 Alegeus Technologies。这种抛弃海外劣质资产、将资源重新聚焦于拥有绝对垄断优势的美国本土医疗市场的操作,将进一步提升公司整体的资本回报率。

4. 政策逆风与参保人数的 “缩水” 焦虑:医疗政策始终是悬在 UNH 头顶的达摩克利斯之剑。一季度 Medicare Advantage(联邦医疗保险优势计划)人数流失高达 96.5 万,Medicare 及 Medicaid 参保人数出现净流失。这暗示了政府赞助计划面临的宏观逆风或激烈的价格战正在加剧,参保基数的萎缩是对其长期增长逻辑的直接威胁。

5. AI 数字化转型带来的短期 “成本阵痛”:尽管公司在推进现代化,但大量前期的 AI 和数字化技术人员投资,直接导致一季度运营成本率飙升至 13.8%。如果未来这些高昂的科技赋能未能如期转化为生产力的提升,这种刚性的资本开支将持续侵蚀其原本就不高的净利润率(目前为 5.6%)。

联合健康(UNH)的这份财报,是一份极其标准、挑不出大毛病的 “价值投资答卷”。它剥离了讲故事的泡沫,用实打实的 89 亿现金流和上调的盈利指引稳住了阵脚。

图源:一读财报,提供财报原文下载

#美股财报 #价值投资 #UNH #联合健康 #医疗保险 #商业思维 #资产配置

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.