順週期,選股票還是商品?

華泰證券認為,政策推動商品房銷售 + 市場預期改善可能是關鍵,股票或相對更為受益;對商品實際需求的提振暫時有限,金九銀十旺季仍存在遇冷的可能,後續股票與商品的表現或更為平衡。

核心主題:順週期,選股票還是商品?

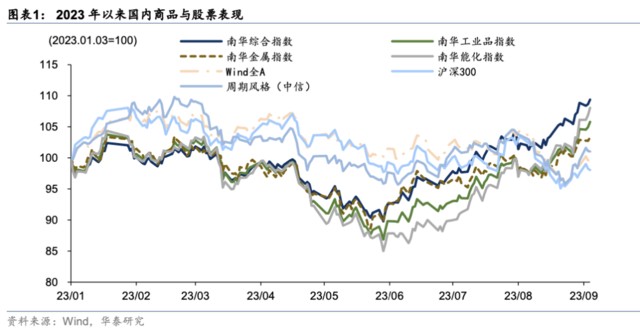

23 年 6 月以來國內商品跑贏 A 股的原因如下:

第一、商品價格更多由供需決定,低庫存 + 供給擾動 + 旺季預期推動工業品走強。第二、股票更多受中長期預期影響,北向資金持續流出反映外資對債務等長期問題的過度擔憂。第三、九月合約接近交割,部分品種或存在逼倉現象。第四、海外定價大宗品走強 + 匯率因素支撐國內相關品種表現。

後續股票與商品表現或更為平衡:

1)銷售回升→地產新開工上行仍需時間,實物需求改善或暫時有限。2)Back 結構意味着部分商品現貨仍緊缺 + 做多遠期合約的賠率較高。3)關注供給側收緊邏輯是否持續演繹,需求側海外和國內庫存週期是否形成共振。

順週期,選股票還是商品?

隨着地產政策發力,順週期板塊開始受到市場更多關注。不過從資產配置的角度,在同屬 順週期板塊的股票和商品之間,又應該如何做選擇?

2023 年 6 月以來,國內商品明顯跑贏 A 股,在部分階段甚至出現了股票下跌而商品上漲的分化情形,我們認為主要原因如下:

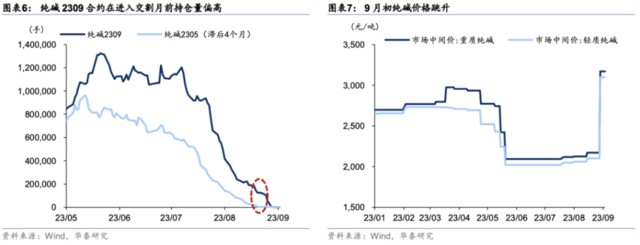

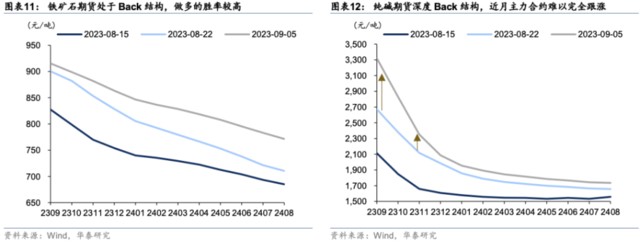

第一、商品作為實物資產,價格更多由供需關係決定,低庫存 + 供給擾動 + 旺季預期暫時難以證偽共同推動工業品走強。以近來漲幅領先的純鹼為例,庫存在 8 月底跌至 14.1 萬噸,明顯低於季節性,遠興能源新產線投產不順。

根據投資者互動平台信息披露,遠興能源此前的純鹼產能僅 180 萬噸/年,居全國第五位;但旗下子公司內蒙古博源銀根礦業有限責任公司主導建設的阿拉善塔木素天然鹼開發利用項目 (以下簡稱阿拉善項目) 規劃純鹼產能高達 780 萬噸/年,這對於當前年產量和銷量均不到 3000 萬噸的國內市場來説,無疑具有較大的影響。此外,保交樓持續推進,金九銀十的旺季的預期暫時又難以證偽。

第二、股票作為長久期資產,更多受中長期預期影響,北向動向反映外資對債務等長期問題的過度擔憂。在國內 A 股增量資金有限的背景下,北向資金成為了重要邊際變量。6 月以來,國內股市表現和北向資金流動呈正相關。

第三、九月合約接近交割,部分品種可能存在逼倉現象。逼倉是指交易一方利用資金優勢或倉單優勢,主導市場行情單邊運動,導致另一方不斷虧損,最終不得不斬倉的交易行為。低庫存是多頭逼倉空頭的必要不充分條件,低庫存增加了空頭找到現貨進行交割的難度,只能被迫以較高價格平掉倉位。以漲幅較大的純鹼為例,2309 合約在進入 8 月下旬時持倉量仍超過 20 萬手,而作為對比,2305 合約在進入交割月前的持倉量早已降至低位。此外,純鹼現貨價格在 9 月初(交割月)大幅跳升,也是印證了該品種可能存在逼倉。

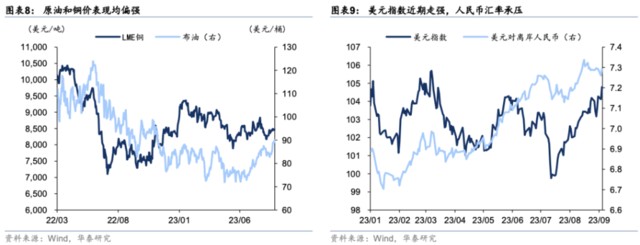

第四、原油等海外定價大宗品表現強勢,疊加匯率因素,對國內相關品種表現亦有支撐。沙特和俄羅斯陸續減產,供給收縮 + 衰退預期修正,6 月底以來,原油價格反彈接近 25%,領跑海外大宗品。

後續展望,政策推動商品房銷售 + 市場預期改善可能是關鍵,股票或相對更為受益;對商品實際需求的提振暫時有限,金九銀十旺季仍存在遇冷的可能,後續股票與商品的表現或更為平衡。部分國內定價品種前期漲幅過大 + 引發監管關注,可能有不小的回調風險,而原油等海外品種能否保持強勢也值得關注。

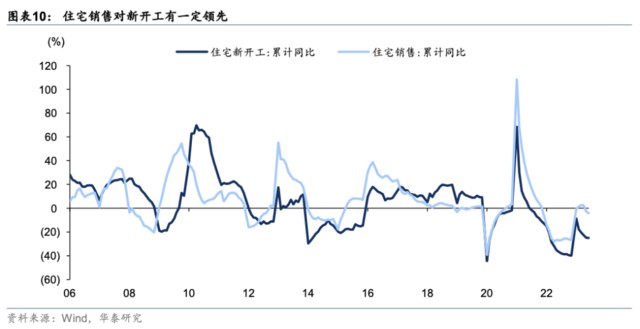

第一、銷售回升→地產新開工上行仍需時間,旺季商品需求可能更依賴此前存量項目 + 基建支撐,實物需求改善或暫時有限。

第二、Back 結構意味着部分商品現貨仍緊缺 + 做多遠期合約的賠率較高。不過純鹼等品種深度 Back 也表明市場預期後續供給可能有所恢復,未來或面臨一定下跌壓力,關注曲線結構變化。

Back 和 Contango 是兩種期貨曲線結構,Back 指近月高、遠月低,一般反映現貨牛市。考慮到期貨基差最終收斂,Back 結構下做多遠月的賠率相對佔優,因此 Back 結構下更多投資者選擇順勢做多。

Contango 則正好相反,反映現貨熊市,一般更有利於空頭。不過純鹼期貨深度 Back,且主要集中在前端,説明市場預期供給緊張的情況可能會在年內緩解,近月主力合約已經表現出跟漲乏力,後續或有調整風險。

第三、關注供給側原油減產邏輯是否持續演繹,以及需求側海外庫存週期是否後續會和國內庫存週期形成共振。

本文作者:張繼強、陶冶、何穎雯,來源:華泰證券,原文標題:《順週期,選股票還是商品?》,文章有刪節

張繼強 S0570518110002

陶冶 S0570522040001

何穎雯 S0570522090002