瑞銀拆了比亞迪 “海豹”,成本比特斯拉還低 15%,感嘆 “顛覆全球車企的力量”

瑞銀認為,中國電車行業正處” 淘汰賽 “,而贏家將積極推行全球擴張戰略。這意味着歐洲將 “被迫” 開啓電車 “價格戰”,比亞迪將成為行業領跑者。到 2030 年,中國電車品牌的全球市場份額將從如今的 17% 翻倍至 33%,歐洲品牌的市場份額或下降 20%。

中國電車風暴席捲歐洲似乎已成共識,先 “卷” 為敬的中國車企們也正一步步 “佔領” 歐洲市場。但當瑞銀拆下比亞迪海豹,從零部件開始詳解中國車企之時,還是不得不驚歎於其完整的供應鏈、超 75% 自研的零部件以及可以顛覆全球車企的 “成本力量”。

9 月 5 日,Patrick Hummel 在內的瑞銀分析師發佈研報表示,通過拆解比亞迪最新款海豹,他們深入瞭解了比亞迪的供應鏈、成本、結構、技術以及售後服務,並得出結論:

- 比亞迪比西方現有的車企在歐洲生產成本低 25% 左右,並具有顛覆全球原始設備製造商(OEM)的潛力。中國的 OEM 可以滿足全球三分之二的汽車市場需求。

- 比亞迪通過垂直整合和規模化使其具有成本優勢,比亞迪海豹比特斯拉Model 3 的生產成本低 15%,一輛比亞迪海豹比 Model 3 便宜約 3400 美元。海豹汽車的毛利率為 16%,利潤率為 5%。

- 比亞迪海豹汽車具有成本競爭力,不僅是中國生產的要素成本,還有技術的含量、科技的含量,在集成度、在垂直整合上的優勢。

海豹汽車大約 75% 的零部件是比亞迪自產,留給全球傳統供應商的空間是相對比較小的,大量依賴中國的本土供應鏈。除高通的芯片外,海外供應的零件不多。海豹汽車零部件的自制比率要比特斯拉在美國、中國生產或者大眾在德國生產都更高。

- 當前中國電車行業正處於因本土價格戰引發的垂直整合階段,誰掌握了整合的優勢,誰就將成為贏家,而贏家將積極推行全球擴張戰略。這意味着電車 “價格戰” 很有可能會輻射到歐洲,而比亞迪將成為行業領跑者。

- 中國車企在歐洲市場的定價明顯高於中國本土,唯一解釋是,中國汽車製造商還未真正在價格上發力,到現在都是在 “試水” 階段,隨着時間的推移,中國的車企在歐洲的價格會變得更有競爭力。歐洲本土品牌降價 10%-15% 是維持市場份額的必要條件。

- 預計到 2030 年,中國本土品牌全球市場份額將從如今的 17% 翻倍到 33%。歐洲品牌的市場份額損失最大,市場份額可能從 81% 降至 58%。燃油車板塊受到的衝擊更大,大眾汽車、雷諾汽車、沃爾沃汽車和本田汽車受到的負面影響最大。

比亞迪海豹的優勢——為消費者帶來最大的性價比

瑞銀在報告中指出,短短几年,中國便以驚人的速度取代日本成為全球最大的汽車出口國。中國電車對消費者極具吸引力,原因在於:(1)規模和成本的優勢帶來了極高的性價比;(2)行業前沿的電池技術和動力技術及供應鏈;(3)一流的數字化用户體驗(智能駕駛艙、輔助駕駛系統等智能化設備)。

瑞銀稱,比亞迪可以説是中國電動汽車實力的見證者,成為全球電車市場最新標杆。為了更好地瞭解中國領先電車製造商的競爭優勢和供應鏈,瑞銀拆解了比亞迪最新款海豹汽車,對比亞迪的動力系統進行了詳細分析,包括磷酸鐵鋰 (LFP) 電池電池、E/E 電氣電子系統架構和 ADAS 智能駕駛輔助系統,並將其與之前拆解的大眾 ID.3 和特斯拉 Model 3 進行了比較。

瑞銀直言,總體上看,比亞迪最新款海豹汽車比特斯拉 Model 3 更便宜、空間更大同時內飾也更為豪華,與大眾 ID.3 和 ID.4 相比,比亞迪的數字化程度完全符合消費者的期望,且內飾更漂亮(屏幕更大、材料更優質):

與比亞迪直接競爭的車型包括斯 Model 3 和 Y 以及大眾 ID.3 和 ID.4。

海豹汽車是比亞迪譜系下面跟特斯拉 Model 3 最接近的一台車。它們都是中型的轎車,都是後驅車,價格、大小、形態也最接近,能跟之前特斯拉 Model 3 的拆解進行很好的對比。

海豹比特斯拉 model 3 的車內空間更大,而價格卻低得多。與特斯拉不同,比亞迪海豹的設計目標並不是隨着時間的推移實現完全自動駕駛,但它憑藉可靠的 2 級系統滿足了經濟型市場對 ADAS 的所有期望,並擁有更高品質的內飾。

與大眾 ID.3 和 ID.4 不同,它的數字化程度完全消費者的期望,而且在我們看來,它的內飾也更漂亮(屏幕更大、材料更優質)。

正如詳細的拆解分析所示,比亞迪通過高度的垂直整合發揮了其價格優勢,帶來了卓越的工程解決方案和成本領先優勢。比亞迪海豹目前正在中國和部分亞洲市場銷售,但已宣佈計劃在 2023 年下半年將其引入歐洲,屆時將與歐洲的現有汽車廠商展開直接競爭。

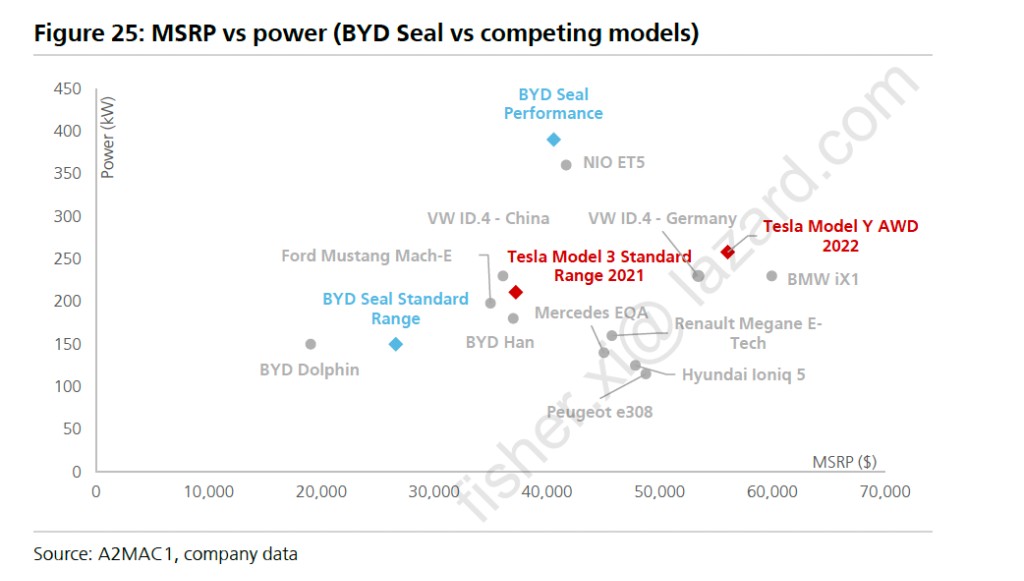

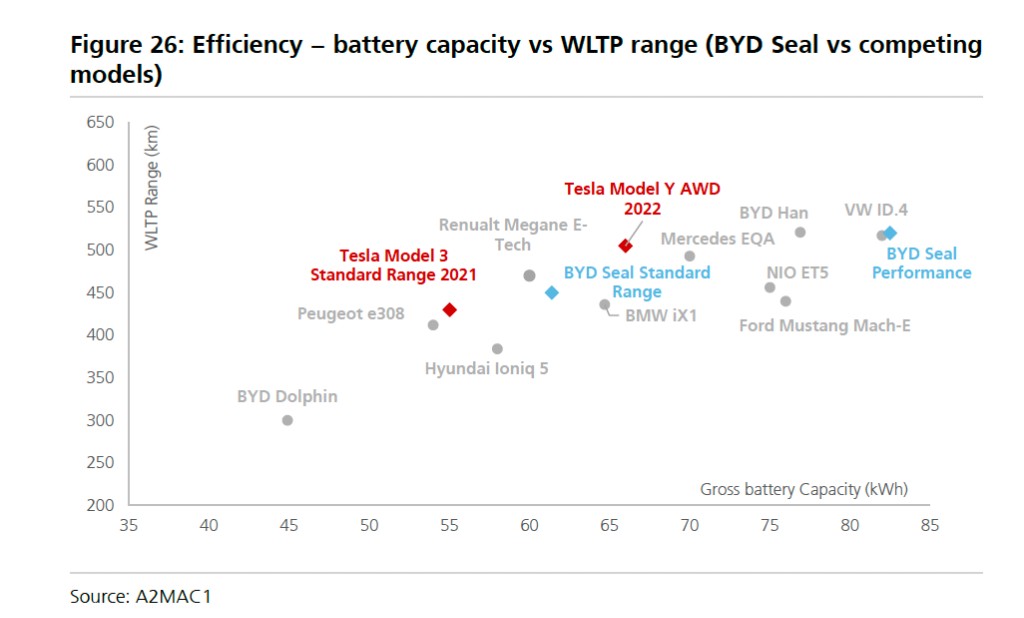

瑞銀強調,WLTP 純電續航里程是消費者是否願意花錢購買經濟型電動車的重要指標,在這一指標上,比亞迪的產品具有自身優勢:

比亞迪的建議零售價與續航里程之比在車企競爭中脱引而出。

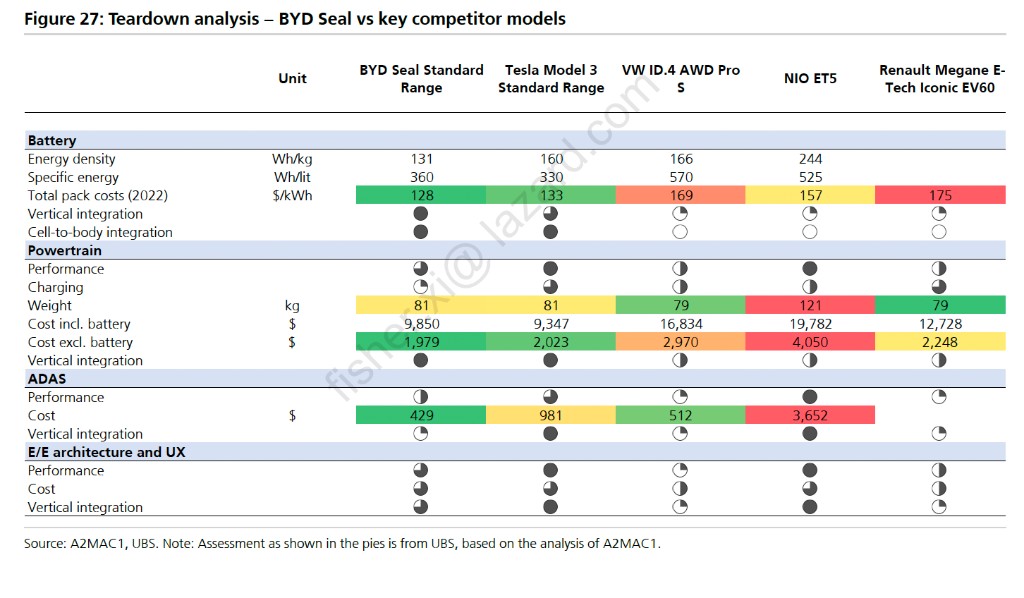

在效率方面(WLTP 續航里程與電池容量之比),比亞迪海豹在同級別車型中處於平均水平。特斯拉憑藉一流的空氣動力學設計和高效的動力系統保持領先。

從細節來看,海豹在包括電池、動力總成、輔助駕駛系統、以及 E/E 架構等方面的表現並不突出,大多數關鍵績效指標至少處於中等水平。但關鍵在於,從成本的角度來看,海豹在每項指標上的得分都很高,且在電池芯和電子設備方面是同類產品中最便宜的:

瑞銀稱,換句話説,海豹的定位非常準確,能夠為普通大眾消費者帶來最大的性價比。

比亞迪的成本優勢

瑞銀指出,比亞迪表現出高度的垂直整合優勢,海豹汽車中大約 75% 的零部件是比亞迪自產,留給全球傳統供應商的空間是相對比較小的,大量依賴中國的本土供應鏈,海豹汽車零部件的自制比率要比特斯拉在美國生產、在中國生產或者大眾在德國生產更高:

其中最突出的是電池、動力總成和電子部件,包括印刷電路板(PCB)。除高通的芯片外,海外供應的零件不多。

在中國,特斯拉在電池方面的垂直整合程度低於比亞迪,因為它依賴於中國以外的供應商,但在 ADAS 和軟件方面特斯拉供應鏈的整合程度更高。

在利用中國的成本優勢方面,比亞迪和特斯拉可以將其在中國的產能作為全球生產中心,而傳統的原始設備製造商只是合資夥伴(通常只佔 50% 或更少),因此利用中國的產能來服務全球市場是一種財務上的優選。

瑞銀指出,就毛利潤而言,海豹的毛利率達到 16%,即 3700 美元/輛。一般情況而言,配備更大電池容量和全時四驅系統的高配版本利潤率應該更高,因為價格差異大於增量成本。與中國製造的 Model 3 標準系列相比,估計比亞迪海豹的生產成本要低 15%:

兩款車的電池成本相近(比亞迪的電池成本略高),但比亞迪選擇了整體成本更低(性能略低)的動力總成和 ADAS,而特斯拉由於採用了一流的製造工藝和更高的工廠自動化程度,其裝配人工成本應略低於比亞迪。

總體上説比亞迪海豹在直接成本上比 Model 3 便宜約 3400 美元。然而,隨着 Model 3 的新款的推出,這個差距可能會縮小。

比亞迪將在歐洲掀起風暴?

按照海關總署公佈的數據,2022 年歐盟進口中國汽車的金額為 133 億美元,同比增長 100%。根據標普全球數據,到今年年底,歐洲進口的汽車中可能有 1/5 來自中國,而五年前這一比例還不到 1%。

瑞銀強調,毋庸置疑,在歐洲這樣的市場,只有電動汽車才能獲得出口份額, 也僅有少數中國企業才能掌握全球擴張之道,這也足以顛覆全球汽車市場:

過去幾個月的情況也表明,中國本土汽車品牌在全球崛起的過程並非一條直線。我們認為 ,中國本土電車的價格戰不可避免地將導致行業洗牌,這迫使一些電動汽車製造商進入維持現金流的狀態,別迫推遲全球擴張計劃,而對一些整車廠來説,這種情況將是永久。

極有可能僅少數中國汽車製造商成功掌握擴張的主動權,而這足以顛覆全球汽車市場。

瑞銀指出,當前中國電車行業正處於因本土價格戰引發的垂直整合階段,誰掌握了整合的優勢,誰就將成為贏家,而贏家將積極推行全球擴張戰略。這意味着電車價格很有可能會輻射到歐洲,而比亞迪將成為行業領跑者:

特斯拉已經開始向歐洲出口,比亞迪也將出口海豹到歐洲,與歐洲製造的傳統 OEM 產品競爭。

像比亞迪這樣的企業可以利用低成本的中國供應鏈,在目標市場當地組裝汽車。

我們認為,中國 OEM 可以涉足全球三分之二的汽車市場,鑑於歐洲的市場規模和清晰的電車普及規劃,歐洲是全球最有吸引力的地區。

根據我們的分析,扣除歐盟汽車進口關税,比亞迪在歐洲生產海豹的成本將比從中國出口高出約 10%。就算是這樣比亞迪海豹仍將比歐洲本土 OEM 製造的同等品質的電動車型便宜約 25%(約 1 萬美元)。

瑞銀指出,歐洲現在是中國本土電車企業的最大機遇,原因有以下幾點:

● 電車市場快速增長,由於燃油車禁令(2030 年電車的比例將達到 69%),到 2035 年電車的比例將達到 100%;

● 歐洲沒有本土的顛覆性公司,只有傳統 OEM 以不緊不慢的速度向電動車時代過渡;

● 與中國的細分市場高度重疊,即相同的汽車類別(小型和緊湊型跨界車和 SUV 是兩地最受歡迎的細分市場);

● 中國原始設備製造商的成本優勢是歐洲原始設備製造商很難(甚至不可能)複製的。

瑞銀稱,根據調查顯示,對於歐洲消費者(以及其他地區的消費者)來説,購車價格是最重要的決策因素,中國的經濟型電車很可能會在歐洲市場從傳統的燃油汽車轉型中搶佔大部分份額:

還需要注意的是,在對歐洲電車購買意向者中的調查中,瑞銀髮現,儘管與歐洲現有品牌相比仍然較低,但在中國本土品牌中比亞迪的市場份額也是最高的,經濟型電動車品牌(比亞迪、上汽集團)比高端電動車品牌(如蔚來)表現出更積極的勢頭。

瑞銀指出,在被問及考慮購買中國純電動汽車的原因時,有 50% 的消費者強調"物美價廉"是首要原因。鑑於此,瑞銀判斷歐洲的經濟型汽車市場比高端和豪華型市場更有可能受到來自中國電車品牌的衝擊:

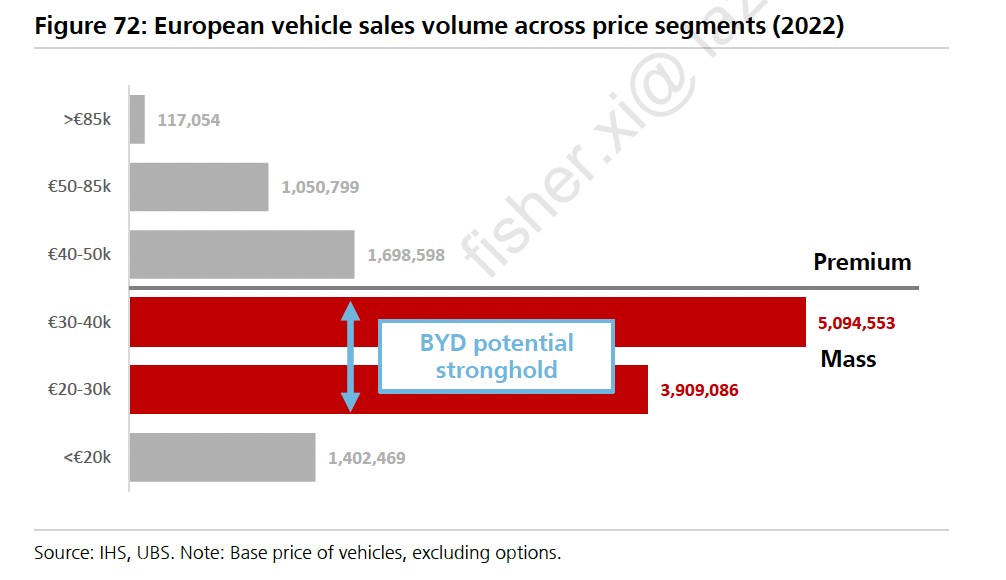

目前,歐洲本土汽車製造商只有 4 萬歐元起步的電動汽車產品,這也是電車在經濟型市場滲透率相對較低的原因。中國電車製造商和特斯拉最有能力填補這一空白,從而推動電動汽車在歐洲經濟型市場的普及。

瑞銀稱,大眾、斯泰蘭蒂斯的經濟型車以及雷諾等經濟型汽車受到的威脅最大,同時,比亞迪逐步佔領歐洲市場也會對日本和韓國汽車製造商產生影響:

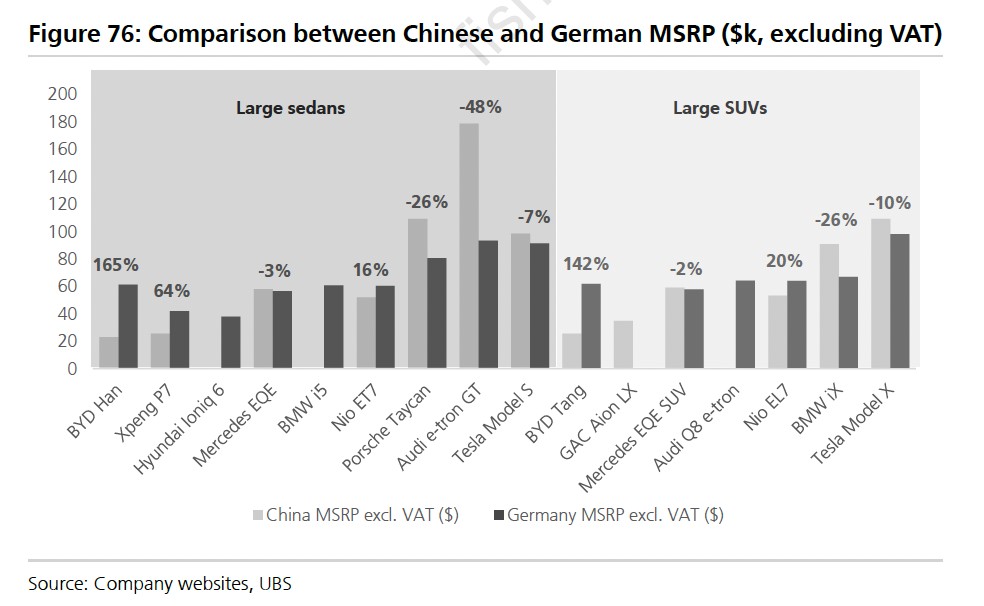

總體而言,歐洲原始設備製造商的同類車型比海豹價格高出 1.5-25 萬美元。

然而,如下圖所示,比亞迪和其他中國本土品牌迄今為止在歐洲的電車零售價明顯高於中國。對此,我們唯一的解釋是,中國的本土汽車製造商迄今為止都是"試水"階段,而不是"步步緊逼"。我們認為,隨着時間的推移,中國的 OEM 在歐洲的定價會變得更加激進。

歐洲市場 “被迫” 開啓 “價格戰”?

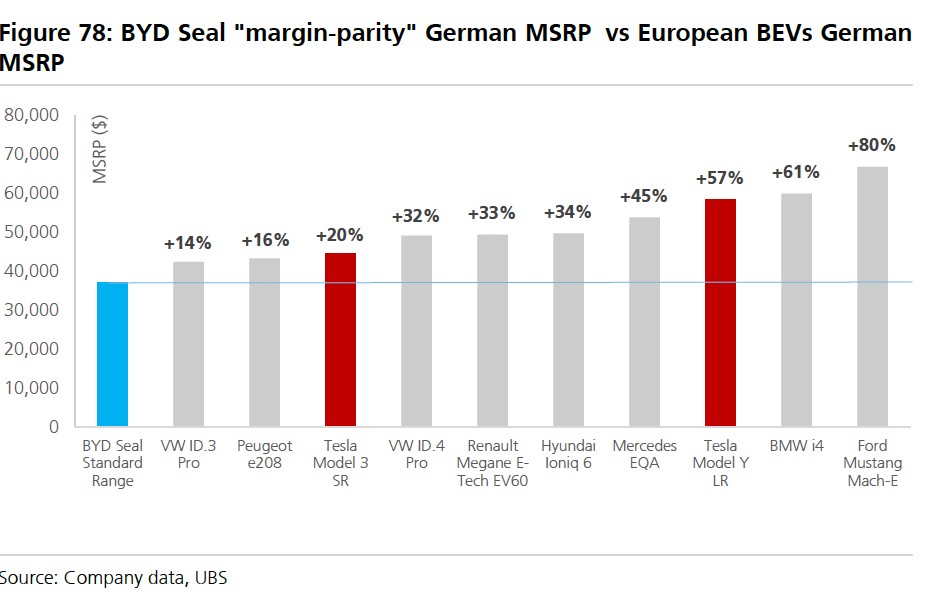

瑞銀在報告中分析稱,假設比亞迪在歐洲銷售時的利潤與在中國本土的利潤持平,可以發現比歐洲本土汽車至少便宜 15%,這種情況是不可持續的,預計大眾汽車需要大幅降價,來避免市場份額的流失:

據我們保守估計,在利潤率不變的情況下,比亞迪海豹在歐洲的售價可以比中國售價高出 9000 美元左右(包括:進口關税 10%、每輛車的運費、額外的經銷利潤、德國增值税與中國增值税的差額)。

而這也意味着比亞迪與歐洲競爭對手車型的價格差距很大,我們可以發現這些車型至少要貴 15%,而且需要強調的是,這些"裸車"的內飾要比比亞迪海豹少得多,尺寸也小得多(如大眾 ID.3 或標緻 e208)。

ID.4 等同類車型的價格要高出 30% 以上。在我們看來,這種情況是不可持續的,我們預計大眾將需要大幅降低定價,以避免市場份額的流失。

瑞銀稱,歐洲本土汽車製造商如果不降價,將被擠出市場。與同類產品相比,10%-15% 的降價幅度是贏得客户的必要條件:

如果沒有這樣的激勵機制,我們認為只有極少數擁有極高品牌忠誠度的消費者不會放棄本土品牌。但逐漸,消費者會認識到中國電動汽車在許多方面都優於現有產品,尤其是在信息娛樂和†ADAS 方面擁有高端標準配置。

對於大型轎車和 SUV 來説,與傳統競爭對手的價格差距甚至比小型/緊湊型市場還要大。

然而,這是高端和豪華品牌的大本營,由於老牌企業的品牌形象,價格已不再是賣點。但產品需要滿足高端品牌客户的高期望值,就電池續航能力、連接性和 ADAS 而言,中國電車與它們不相上下,甚至更勝一籌。

此外,內飾通常也具有高端吸引力。但價格越高,中國品牌也就越難顛覆歐洲老牌企業。此外,在高端市場,高性能燃油車擁有穩定的消費羣體,我們認為這些汽車不會很快被電動汽車取代。

瑞銀指出,數據顯示,新能源汽車目前佔汽車市場的 35%,比亞迪在電車領域擁有主導地位,市場份額約為 30%。根據 2023 年 Q1 的乘用車市場表現來看,比亞迪迎來歷史性時刻,首次超越大眾,成為中國最暢銷的乘用車品牌:

儘管利用了全球電氣化套件(MEB)平台,大眾汽車在中國新能源汽車市場的份額仍然很小。在我們看來,大眾汽車與中國本土品牌相比並沒有競爭力,尤其是在軟件和 ADAS 智能駕駛輔助系統方面。