美联储以 “跳” 为进,主要资产会如何定价?

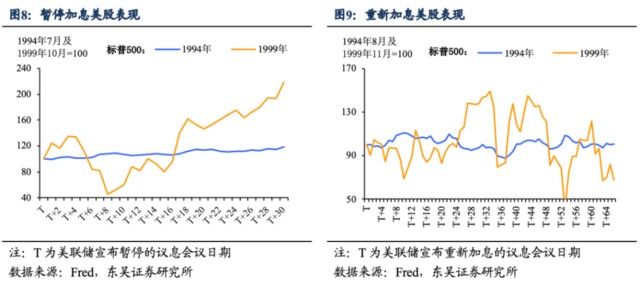

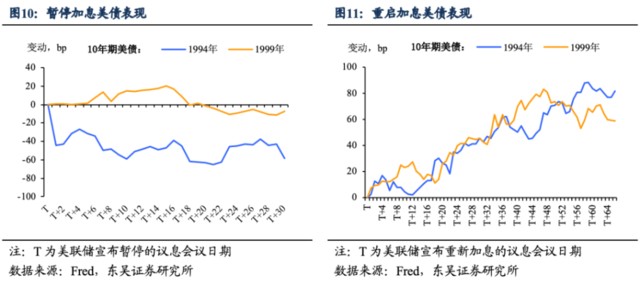

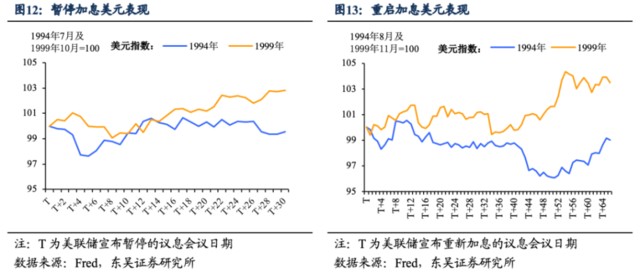

东吴证券表示,从前两次历史来看,在股债汇三类资产中,暂停加息最利好美股,而重启加息后美债收益率可能再次上涨。

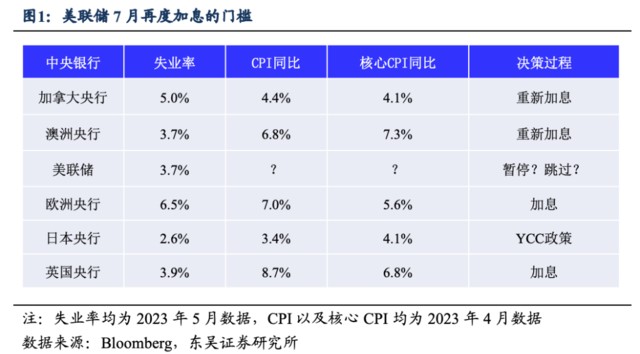

美联储 6 月按下加息暂停键,但年内再加两次的意图却是 “图穷匕见”。从种种迹象来看,此番 “歇手” 并不意味着就此收手。尤其是考虑到此次会议上:1)上调 2023 年经济和通胀预测;2)下调 2023 年失业率预测;3)2023 年政策利率终值预测为 5.5%-5.75%。我们认为在当前美国经济保持韧性,通胀依然高企的背景下,美联储实质上是以 “跳” 为进,仍有可能在 7 月开始的任何一次会议上重启加息,短期降息的前景则是遥遥无期。

既然美联储 6 月很可能是 “跳过” 一次加息、而不是无限期暂停加息。我们不妨来评估美联储重启加息的门槛有多高?对此并不缺乏现实和历史的案例:

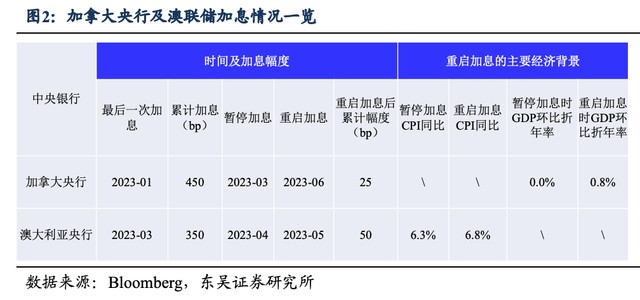

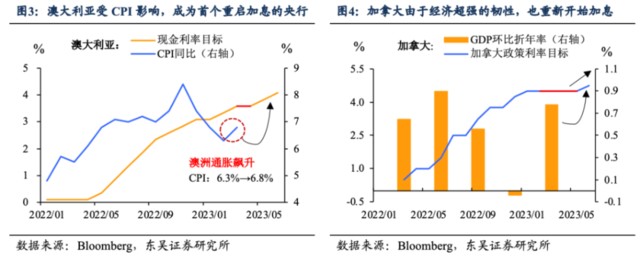

横向来看,今年加拿大央行和澳联储的都是 “跳” 过一两次会议再加息。加拿大央行在今年 1 月加息 25bp 后暂停加息,但由于二季度以来消费支出强劲、楼市活动回升以及劳动力市场吃紧,加拿大央行在 “跳” 过两次议息会议后,于 6 月重启加息 25bp。澳洲联储则是在今年 3 月加息 25bp 后仅仅跳过了一次会议,便在 5 月和 6 月重启了连续加息(各 25bp)的进程,其背景也是服务业通胀加速、劳动力市场吃紧以及房价回升。

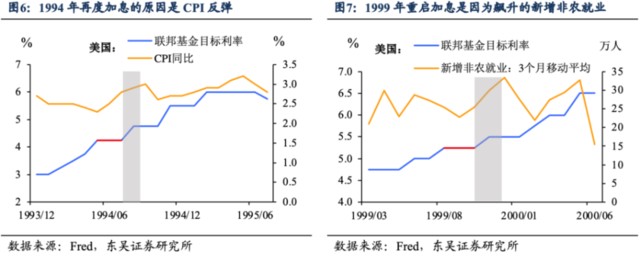

纵向来看,美联储在 1994 年和 1999 年都是 “跳” 过一次会议再加息。1994 年 5 月美联储原本希望自 20 世纪 80 年代以来的首次 50bp 的激进加息足够紧缩,但无奈通胀意外飙升,因此仅是在 “跳” 过了 6 月会议后便重启激进加息。1999 年 8 月加息 25p 后虽然通胀温和,但非农就业持续大增且失业率走低,因此美联储仅是 “跳” 过了 9 月的会议,便又从 11 月开始持续加息。

由此可见,无论是发达经济央行还是历史上的美联储,即便加息进入尾声,暂停后重启加息的门槛并不高。这是因为在暂停加息后主要央行的转向 “数据依赖”,但也有路径依赖,因此只要经济衰退风险有限,强于预期的就业、消费、通胀数据都有可能成为重启加息的催化剂。

那么主要资产会如何定价美联储的以 “跳” 为进?我们可以分成两个阶段来分析:一是暂停加息的时间窗口,通常是一个月,二是重新开始加息之后。从前两次历史来看,在股债汇三类资产中,暂停加息最利好美股,而重启加息后美债收益率可能再次上涨:

美股:享受 “暂停”,但是加息重启也是一道坎。1994 年和 1999 年美股在暂停期间都出现了上涨(1994 年是下跌趋势中的反弹),稳定偏强的基本面叠加政策的迟疑是重要的利多因;但是重启加息后美股都进入明显的震荡。当然与 2023 年最明显的不同之处在于,1994 年和 1999 年是加息中段的暂停,重启之后仍数次上调政策利率,而 2023 年 7 月可能已经临近本轮加息的收官。因此2023 年 6 月的暂停加息对于美股是短期的利多:如果经济好于预期,美股可以享受软着陆的好处;如果经济不及预期,短期内加息结束的预期仍利好股市,不过随着时间推移,经济衰退风险重新定价会最终拖累美股。

美债收益率:可能还没到乐观的时候。政策的迟疑往往也会带来美债市场的震荡,这一幕在 1994 年和 1999 年都曾上演;而重启加息则会使得 10 年期美债收益率上涨,不过依旧是鉴于本轮美联储加息已经进入尾声,10 年期美债收益率在重新加息之后可能出现小幅脉冲式上涨,但空间和持续性都存疑,而美债收益率能否打开顺畅的下行通道则有赖于经济衰退风险和降息预期的升温。

美元:暂停不一定跌,重启不一定涨。直觉上暂停加息利空美元,重启加息利多美元。但从历史上看,从暂停到重启加息前,美元会往往是先跌后涨,因为支持重启加息的理由最终也会在某种程度上支撑美元上涨。而真正重启加息后,美元方向却是不确定的,除了美国自身的因素外,也取决于海外尤其是中国和欧洲的表现。中国方面,稳增长 3.0 呼之欲出,预计能在 7、8 月支撑经济阶段性企稳,叠加市场对于美联储 7 月最后一次加息的预期,美元指数反而可能在 7 月议息会议后阶段性走弱。

本文作者:东吴证券陶川、邵翔,来源:川阅全球宏观,原文标题:《美联储 6 月会议:以 “跳” 为进?(东吴宏观陶川,邵翔)》