沃爾瑪一季報利好,警告非必需消費開支疲軟,股價一度漲 3% | 財報見聞

其零售業關鍵指標:不含汽油的美國商店可比銷售額同比增 7.3%,超過預期的 5.08%。日雜和健康保健業務表現強勁,家居、電子產品和服裝等所屬的一般商品銷售疲軟。沃爾瑪還上調了 2024 財年的業績指引,但 “對(美國)” 消費者的健康保持謹慎”。

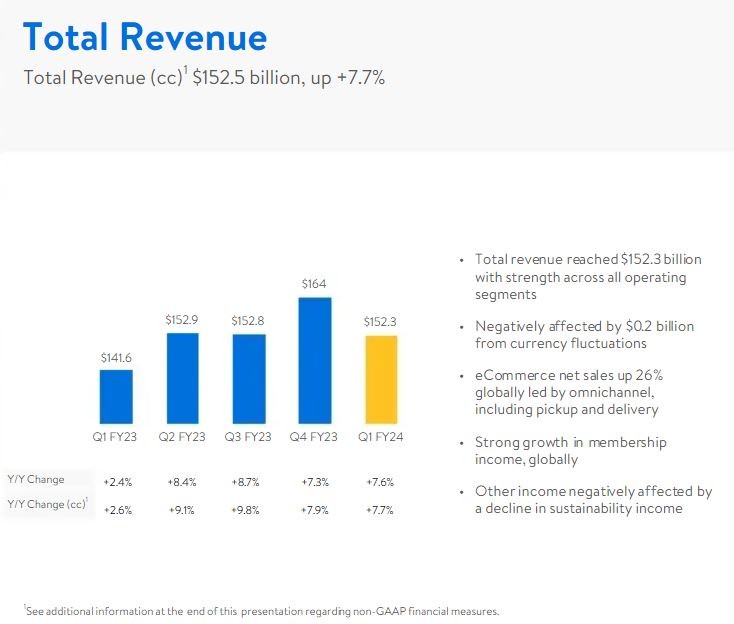

5 月 18 日週四,美國最大零售商沃爾瑪公佈了截止 4 月 30 日的 2024 財年第一季度財報。由於營收和調整後 EPS 每股收益均超預期,並上調全年業績指引,盤初一度漲超 3%。

該公司今年累漲約 6%,落後於標普 500 指數大盤同期 8% 的漲幅,但領先於以零售股為重心的 SPDR 標普零售 ETF XRT 的近 2% 漲幅,主要受益於日雜業務規模大於競爭對手。

財報顯示,沃爾瑪第一財季總營收 1523 億美元,同比增 7.7%,高於市場預期的 1487 億美元。調整後每股收益 1.47 美元,同比增 13%,也高於預期的 1.31 美元。

其零售業關鍵指標:不含汽油的美國商店可比銷售額同比增 7.3%,超過預期的 5.08%。日雜和健康保健業務表現強勁,家居、電子產品和服裝等所屬的一般商品銷售疲軟。

其中,沃爾瑪門店的可比銷售額同比增 7.4%,預期為 5.23%,高端會員制商店山姆俱樂部的可比銷售額同比增 7%,預期為 6.81%。

同時,沃爾瑪的電子商務淨銷售額同比激增 26%,路邊提貨和送貨上門服務均推動增長;山姆俱樂部的電商銷售額同比增 19%,但後者未達到市場預期的 19.8%。

值得注意的是,沃爾瑪當季毛利率從 23.8% 降至 23.7%。公司稱,銷售組合受到消費支出從非必需品的一般商品,轉向食品雜貨和保健品等必需品的負面影響,美國沃爾瑪門店受到近 360 個基點的拖累,但部分被美國供應鏈和貨運成本的正常化,以及更高利潤業務帶來的有利組合所抵消。

當季公司淨利潤降至 16.7 億美元,同比下滑 18.5%,至每股收益 62 美分。運營現金流從淨消耗 38 億美元轉為增加了 46 億美元,受益於 “存貨採購水平下降和某些付款的時間安排”。自由現金流也從 “純燒錢” 73 億美元轉為增加了 2 億美元,但部分被資本支出增加 9 億美元抵消。

沃爾瑪對財年二季度的展望不佳,但上調全年預期:

公司預計財年第二季度的調整後每股收益為 1.63 至 1.68 美元,均低於市場預期的 1.70 美元,綜合淨銷售額將增長約 4%,但綜合營業利潤下降約 2%。

預計 2024 財年全年調整後的每股收益為 6.10 至 6.20 美元,上調前的預估為 5.90 至 6.05 美元,最新區間中間值高於市場預期的 6.14 美元。

預計 2024 財年淨銷售額增長 3.5%,上調前的預估為增長 2.5% 至 3%,年度綜合營業利潤增長或達 4% 至 4.5%。年度資本支出預計同比持平或略有上升。

有分析稱,在美國第二大日雜零售商塔吉特(Target)和家居裝修龍頭家得寶(Home Depot)均公佈完財報後,行業 “老大” 沃爾瑪的財報算是給美國零售股財報季劃上句號。

儘管沃爾瑪一季度業績利好且上調全年指引,但公司管理層與其他零售商一樣,都警告了美國消費者全年支出或維持疲軟的前景,特別是非必需消費品和昂貴的大件支出會繼續減少。

沃爾瑪 CEO 麥克米倫(Doug McMillon)表示,食品和紙製品等日常用品的價格持續上漲,繼續擠壓美國家庭預算,導致用於其他方面的支出減少:

“頑固的通貨膨脹是給公司下半年帶來不確定性的關鍵因素之一。”

公司 CFO 雷尼(John David Rainey)也證實,消費者不僅更多轉向了日常雜貨等必需品,而且正在購買更少的份額,分配給非必需品的預算減少,購買電視等昂貴商品前人們會優先等待折扣:

“隨着第一財季推進,消費者支出趨勢有所減弱,2 月份之後的降幅最大,在一般商品銷售中體現為家居、電子產品和服裝等非必需品類別的疲軟。

雖然人們仍在消費且消費保持了一定韌性,但我們可能從經濟指標中看到消費者承受了一些壓力,部分由於與抗疫有關的緊急援助款項終止,以及退税金額的下降。

有理由對(美國)消費者的健康保持謹慎,今年剩餘時間的前景沒有明顯改變。”