納指漲超 1%,道指跌超 320 點後接近轉漲,地區銀行股指數三日連跌

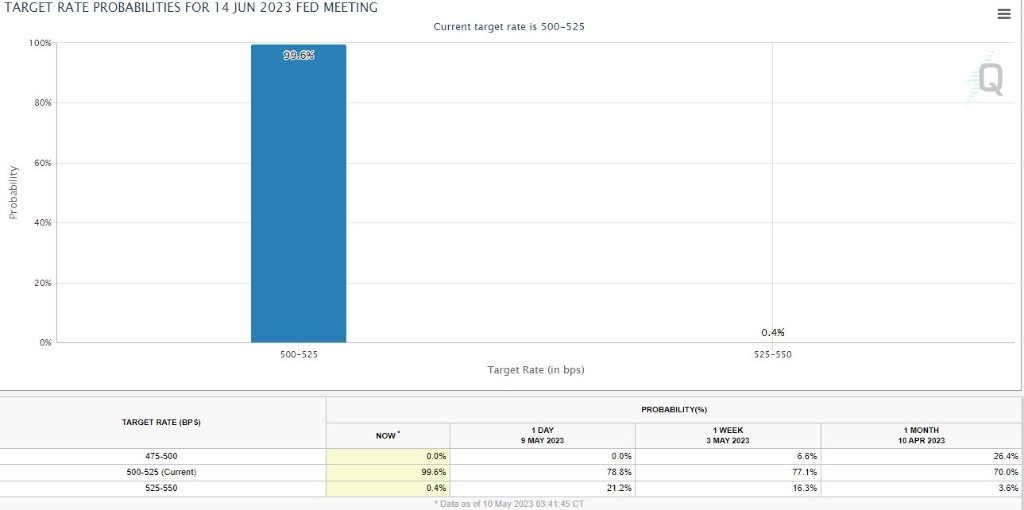

美國 4 月 CPI 通脹弱於前值和預期,市場抹去 6 月加息預期,兩年期美債收益率最深跌 15 個基點,重新失守 4%。納指開盤便漲 1% 創逾八個月最高,與經濟週期密切相關的成分股拉低道指,標普大盤午盤後一度轉跌。谷歌漲超 4%、亞馬遜漲超 3% 領跑明星科技股,地區銀行股指數盤中刷新 2020 年 11 月來最低。現貨黃金上逼 2050 美元后盤中轉跌,油價盤中跌約 2 美元或跌 3%。

美國 4 月 CPI 消費者通脹名義和核心數據的同比增幅均弱於前值,名義 CPI 同比增 4.9% 至 2021 年 4 月來最低,且為連續第十次較前值回落。投資者等待週四發佈的 4 月 PPI 通脹。

市場對美聯儲 6 月加息 25 個基點的押注從 21% 下調至 0.4%,仍預計年底前多次降息。有分析稱,這一數據雖增加了美聯儲即將暫停加息的可能性,也令人擔心通脹放緩是因衰退迫在眉睫。

美國白宮發表聲明稱,CPI 報告顯示抗通脹進程有所進展,但債務違約風險仍是美國經濟當前面臨的最大威脅。週二美股盤後美國總統拜登與國會領袖就該問題會談無果,週五繼續談判。

花旗銀行也加入高盛和巴克萊的陣營,預計今年美聯儲不會降息,花旗甚至認為美聯儲還會再加息兩次,到 7 月才最終完成加息,理由是銀行業動盪的信貸危機並未出現,且通脹相當持久。

多位歐洲央行票委再發聲。德國央行行長承認可能即將進入加息的最後階段,希臘央行行長預計將於今年結束加息,葡萄牙央行央行稱歐洲利率接近峯值,2024 年可能會降息。隨後有媒體稱,歐洲央行部分官員開始接收 “9 月份也需要加息” 的看法,德債收益率跌幅有所收窄。

尾盤美股重新上漲,納指漲超 1%,道指跌超 320點後接近轉漲,地區銀行股指數三連跌

5 月 10 日週三,由於美國 CPI 通脹增幅略低於預期和前值,伴隨美債收益率大幅下跌,美股集體高開,納指開盤便漲超 1%。但道指隨即抹去 210 點的漲幅轉跌,主要由於消費品巨頭耐克和工業巨頭卡特彼勒等與經濟週期密切相關的成分股下跌。

午盤時,標普 500 指數抹去 0.9% 的漲幅,與抹去 1.3% 漲幅的羅素小盤股一同轉跌,道指跌幅擴大至超 320 點並刷新日低,納指接近平盤。尾盤時美股重新上漲,道指接近轉漲。

截至收盤,標普大盤接近收復週一以來跌幅,納指和納指 100 均收漲超 1%,分別創去年 8 月 25 日以來和 8 月 29 日以來的逾八個月最高,但道指連跌三日:

標普 500 指數收漲 18.47 點,漲幅 0.45%,報 4137.64 點。道指收跌 30.48 點,跌幅 0.09%,報 33531.33 點。納指收漲 126.89 點,漲幅 1.04%,報 12306.44 點。納指 100 收漲 1.1%,羅素 2000 指數收漲 0.6%。

標普 11 個板塊漲跌各異,電信服務收漲 1.69%,信息技術/科技漲 1.22%,房地產、公用事業均漲超 0.9%,工業板塊則跌超 0.3%,金融跌約 0.6%,能源跌 1.2% 表現最差。

尾盤美股重新上漲,納指漲超 1%,道指跌超 320 點後接近轉漲

明星科技股多數上漲。“元宇宙” Meta 轉跌 0.1%,特斯拉漲超 3% 後轉跌 0.4%。奈飛漲 1%,蘋果漲 1% 上逼九個月高位,微軟漲近 2% 再創 13 個月新高。亞馬遜漲超 3%,連漲七日至三個月最高。谷歌 A 收漲超 4%,至去年 8 月下旬以來的八個多月最高。

芯片股尾盤走高。昨日跌近 2% 的費城半導體指數漲 1%,上逼 3000 點。AMD 漲 2% 至六週最高。英偉達漲超 1%,重新上逼 15 個月高位,盤中谷歌開發者大會期間一度轉跌。英特爾跌 2% 後收跌 0.4%,台積電美股跌 1% 後收跌 0.2%,均創一週低位。

AI概念股多數下跌。C3.ai 漲 1.5%,從三個月低位連漲六日,刷新近三週高位。BigBear.ai 跌超 14%,SoundHound.ai 跌超 6%,均無緣三週高位。

消息面上,谷歌年度開發者大會公佈 AI 新進展,發佈名為 PaLM 2 的最新通用大型語言模型用於移動端,挑戰 OpenAI 的 GPT-4,Bard 聊天機器人編程能力改善,將生成式 AI 引入搜索引擎。亞馬遜正研發家用機器人 Astro 的升級版本,將擁有類似 ChatGPT 功能。Meta 開源多感官 AI 模型不僅能看會聽,還能 “感知温度”。台積電 4 月銷售額 1479 億新台幣,環比增 1.7%、同比降 14.3%。

熱門中概尾盤跌幅收窄。中概 ETF KWEB 和 CQQQ 跌 0.4%,納斯達克金龍中國指數(HXC)跌 0.6% 後轉漲 0.4%。納斯達克 100 四隻成份股中,京東跌 1.5%,拼多多跌近 1%,百度跌 0.5%,網易漲 1.6%。其他個股中,阿里巴巴和騰訊 ADR 漲近 1%,B 站跌近 3%,比特數字 “造車三傻” 僅蔚來汽車跌,理想汽車漲近 14%,一季度營收 188 億元同比翻番,淨利潤 9.3 億元同比扭虧。

地區銀行股指數連跌三日。整體行業基準費城證交所 KBW 銀行指數(BKX)漲超 1% 後轉跌超 1%,逼近上週四所創的 2020 年 10 月以來最低。KBW 納斯達克地區銀行指數(KRX)漲 2% 後轉跌近 1%,盤中一度刷新2020年 11月來最低;SPDR 標普地區銀行 ETF(KRE)漲 2% 後轉跌 1%,逼近上週四所創的 2020 年 10 月來最低。

“美國四大行” 中富國銀行、美國銀行和花旗集團尾盤跌幅顯著收窄,摩根大通轉漲。重點地區銀行波動,西太平洋合眾銀行(PacWest Bancorp)漲近 9% 後轉跌超 5%,收跌 0.5%。阿萊恩斯西部銀行(Western Alliance Bancorp)漲 6% 後轉跌超 1%,最終收漲 2%。KeyCorp 跌超 4% 下逼 2013 年來低位,Zions Bancorporation 跌近 3%,但第一公民銀行股份收漲超 7%。

其他變動較大的個股包括:

愛彼迎低開 14%,創 2020 年美國 IPO 以來最大盤中跌幅,收跌 11% 至兩週新低。一季度雖扭虧為盈,為公司史上一季度以來首次,但二季度展望遜於預期,因同比的基數效應過大。

“特斯拉勁敵” Rivian 漲超 13% 後收漲近 2%,創四周新高。一季度虧損小於預期且營收超預期,重申全年 5 萬輛電動汽車的生產目標。該股去年累跌 82%,今年已累跌 22%。

“元宇宙第一股”、視頻遊戲公司 Roblox 昨日盤後跌超 8%,週三則漲超 7% 至兩週新高。一季度營收超預期但每股虧損較預期更深,互動時長和日活用户均同比增超 20%。

雲通訊軟件行業龍頭 Twilio 最深跌超 18%,收跌超 12% 並抹去年內漲幅,二季度收入指引不佳。

卡爾·伊坎的投資控股公司 Icahn Enterprises 最深跌超 20%,收跌超 15%,上週曾因被興登堡研究發佈做空報告而跌近 25%。最新消息披露,紐約南區檢察官辦公室索要該公司治理的相關信息。

迪士尼一季度營收符合預期,流媒體虧損沒有市場擔憂那麼嚴重,Disney+ 訂閲用户數遜於預期,股價盤後一度跌超 3%。網紅券商 Robinhood 一季度淨營收 4.41 億美元超預期,盤後漲超 3%。人造肉公司 Beyond Meat 一季度淨收入 9220 萬美元超預期,重申業績指引,盤後漲 13%。消費電子公司、發明無線多房間家庭音響的索諾聲下調全年業績指引,盤後崩跌 20%。

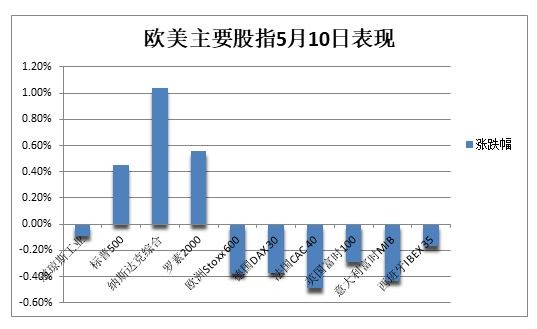

歐股普跌,泛歐 Stoxx 600 指數收跌 0.38%,從兩週高位連跌兩日,但科技股逆市漲超 1% 領跑。Stoxx 600 銀行股指數尾盤轉跌 0.5%,意大利銀行指數跌 1.7%。

CPI通脹不及預期,兩年期美債收益率最深跌 15個基點,重新失守 4%關口

CPI 通脹不及預期之後,對貨幣政策更敏感的兩年期美債收益率最深跌 15 個基點,不僅失守 4% 關口,還跌破 3.90%, 10 年期基債收益率跌 9 個基點至 3.43%,均抹去周內漲幅。

一方面,市場加大了對美聯儲 6 月開始暫不加息的押注,同時經濟衰退降至的擔憂也在升温。

歐債收益率也下挫。歐元區基準的 10 年期德債收益率尾盤跌超 6 個基點至 2.28%,止步三日連漲,美國通脹數據發佈前交投 2.33%;兩年期收益率也跌超 6 個基點。10 年期意債收益率跌 8 個基點。

油價止步三日連漲收跌超 1%,盤中跌約 2美元或跌 3%,歐洲天然氣近兩年最低

美國油儲意外增長,突顯需求擔憂,油價齊跌超 1%,止步三日連漲。WTI 6 月期貨收跌 1.15 美元,跌幅 1.56%,報 72.56 美元/桶。布倫特 7 月期貨收跌 1.03 美元,跌幅 1.33%,報 76.41 美元/桶。

美油 WTI 最深跌 1.90 美元或跌 2.6%,一度失守 72 美元。布倫特最深跌 2.37 美元或跌 3%,一度下逼 75 美元,止步四日連漲,與美油均抹去週一以來過半漲幅。

美國上週 EIA 商用原油庫存增加近 300 萬桶,市場預期原本為減少 110 萬桶,但汽油庫存減少近 320 萬桶超預期,正逢美國夏季出行用油高峰臨近。市場等待 OPEC 週四發佈最新石油月報。

歐洲基準的荷蘭 TTF 天然氣期貨尾盤跌超 4%,跌穿 35 歐元/兆瓦時,刷新 2021 年 6 月來的近兩年低位。ICE 英國天然氣尾盤跌超 2%,下逼 80 便士/千卡整數位。美國 6 月天然氣期貨最深跌近 5%,止步三日連漲並重新下逼三週低位。

美元止步兩日連漲,CPI後跌至日低,日元漲超百點升破 135,比特幣跌穿 2.8萬美元

衡量兑六種主要貨幣的一籃子美元指數 DXY 在 CPI 數據後短線跌近 60 點,刷新日低至 101.20 或跌 0.4%,美股盤中接近抹去日內跌幅並重上 101.50,4 月中旬曾跌穿 101 至一年新低。

歐元兑美元轉漲並上逼 1.10,CFTC 數據顯示,投機者建立了兩年多來最大的歐元看漲頭寸,因押注歐洲央行比美聯儲有更大的加息空間。英鎊兑美元仍站穩 1.26 上方。

日元兑美元漲超百點或漲 0.8%,升破 135 關口,日本央行行長稱將討論退出超寬鬆貨幣政策的策略。離岸人民幣兑美元一度跌穿 6.94 元至一週新低,較上日收盤最深跌近 190 點。

主流加密貨幣多數下跌。市值最大的龍頭比特幣在 CPI 發佈後一度漲 2% 至 2.82 萬美元,美股盤中轉跌並重新失守 2.8 萬美元關口,至近三週最低。第二大的以太坊跌 1% 下逼 1830 美元。

現貨黃金上逼 2050美元后盤中轉跌,倫銅跌超 1.4%,倫鎳連續兩日均跌超 4%

黃金止步兩日連漲。COMEX 6 月黃金期貨收跌 0.28%,報 2037.10 美元/盎司;8 月期貨收跌 0.28%,報 2056.50 美元/盎司。現貨黃金在 CPI 數據後短線拉昇 15 美元,升破 2040 美元且上逼 2050 美元關口,因為通脹數據提升美聯儲暫停加息的可能性,但美股盤中轉跌並重回 2030 美元。

分析師稱,鑑於對美國經濟和債務上限談判的持續擔憂,黃金仍有可能再次嘗試創下歷史新高。

倫敦工業基本金屬普跌。倫銅跌超 110 美元或跌 1.4%,失守 8500 美元脱離兩週新高。倫鋁跌超 2% 並失守 2309 美元,倫鋅跌 1.9% 至一週新低,昨日漲近 1% 的倫鉛微跌,倫錫跌 0.6%。昨日跌超 1000 美元或跌超 4% 的倫鎳再跌近千美元或跌超 4%,失守 2.3 萬美元至七週新低。