銷量跌至十年新低,又一汽車市場血崩在即

Jeep 的坎坷之路代表着 “進口車們” 遲暮的命運。

愚園路 68 號靜安晶品一樓,銷聲匿跡 224 天后的 Jeep 捲土重來。

2022 年,由於廣汽菲克持續虧損且銷量低迷,STELLATIS 集團決定將廣汽生產的 Jeep 退出中國市場。但很快,Jeep 出現在了寸土寸金的上海市中心,只不過這一次,已經全部換成了進口車。

沒有一家企業願意痛痛快快的離開全球第一大市場,Jeep 們也不例外。無論因何種原因出走,以純進口方式重返都是他們的一條退路。鈴木,DS,三菱……這些已經或即將退出中國市場的品牌,或許都認為這是留在中國的一種方式。

作為中國汽車金字塔的塔尖,進口車市場佔比並不大,最高也不到 6%,卻在很長一段時間內擔當着技術標杆和消費風向標。對消費者而言,進口車一度代表了純正而高貴的血統,過硬的品質和高人一等的面子。

華晨寶馬,北京奔馳,奇瑞捷豹路虎……這些豪華品牌們的車主,甚至用 “摳字” 來和中方劃清界限。而對品牌而言,進口車的收入除了關税和成本之外,全部揣進自己腰包,也不失為賺錢的好方式。

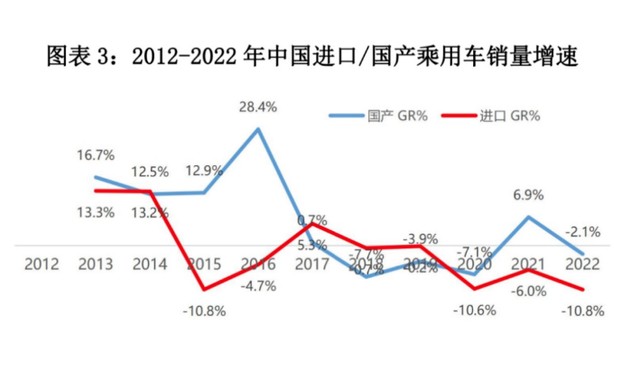

富人們追捧之下,進口車銷量在 2014 年一度達到 143 萬輛。然而,10 年過去了,進口車市場還是當初的那個進口車市場嗎?

2022 年,中國進口輛為 88 萬輛,同比下降 5%,為過去十年最低;累計銷售 76.8 萬輛,同比下滑 18.2%,轎車、SUV 和 MPV 三大品類無一倖免,降幅分別達到了 15.0%、21.4%、10.3%

雷克薩斯、奔馳、寶馬、保時捷和奧迪等主流進口車品牌均呈下滑趨勢。

雷克薩斯雖説坐穩頭部交椅,但曾經的加價神車光環不在。2022 年,雷克薩斯在中國銷量為 17.6 萬輛,降幅為 22%。雷克薩斯對此的解釋是,零部件供應短缺導致生產受限、經銷店營業受限等。

過去三年,萬物皆可甩鍋疫情,但扯掉了這塊遮羞布後,進口車市場的銷量還回的去嗎?

中國汽車流通協會進口車工作委員會主任王存並不樂觀,他對汽車商業評論坦言,“2023 年會有恢復性增長,但要再回到 100 萬輛的台階,幾乎是不可能的了。”

天津自貿區森楊國際汽車城集團總經理楊宏偉更加悲觀,他認為,進口車市場不僅再也回不去了,還將以每年 5%~10% 的速度持續遞減,五年以後,或者更遠的時間,將保持在 20 萬~30 萬輛的市場規模。

但求最好,也求最貴

與進口車如影隨意的形容詞,是貴。

2018 年,特斯拉 Model 3 以進口身份進入中國市場,當時售價高達 69.8 萬元。到今天,進口車仍然以貴為主。Jeep 品牌國內首家概念店內,全新大切諾基 4xe,牧馬人 4xe 和角鬥士,三款車型的起售價分別為 65 萬元、44.99 萬元和 51.99 萬元。

高端大氣上檔次,低調奢華有內涵,進口車曾經圈住了一個 “但求最好,也求最貴” 的圈層。

最具代表性的車型之一是輝騰,這款大眾車系裏定位最高的產品,售價區間為 65.80~253.18 萬元。但由於外觀和帕薩特有幾分相似,網絡上充斥着輝騰的段子。

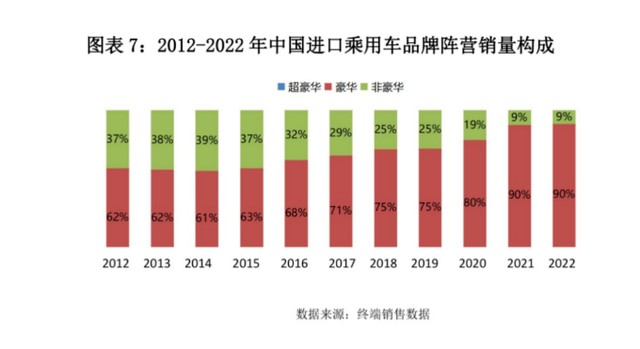

在市場不斷萎縮之際,進口車市場更是逐漸向金字塔尖靠攏。2022 年,豪華進口車市場累計銷售 69.2 萬輛,同比下滑 17.9,佔比高達九成。超豪華細分市場雖然僅佔 1.1%,但始終保持着旺盛的需求,2020-2022 年銷量年均增幅 20%,升級趨勢十分明顯。

2022 年,賓利、蘭博基尼、勞斯萊斯等品牌均創歷史新高。在中國大陸、香港和澳門,賓利共售出 4033 輛,蘭博基尼交付 1018 輛,勞斯萊斯則賣出了 1643 輛,大中華區無一例外的成為這三大品牌的全球第二大市場。

另一組數據也能證明這一觀點。2015-2022 年,進口車報關單價逐年提升,從 25.21 萬元提升至 40.12 萬元,首次突破 40 萬元大關。七年之內,幾乎翻了一倍。報關單價提升主要有三個因素:一是消費升級趨勢,二是低價產品國產化趨勢,三是匯率變化。

從市場價格監測數據來看,自 2020 年以來,豪華車和進口乘用車成交價格均呈上漲趨勢。2022 年,豪華車和進口乘用車加權平均成交價格分別上漲 5.9 萬元和 5.8 萬元。

有錢人更有錢了,買的車也越來越貴了。

2023 年剛剛過去 3 個月,價格戰成為主旋律,東風系合資品牌高達 9 萬元的降幅殺紅了眼,40 多個品牌紛紛跟莊。在車市越來越卷的大背景下,進口車與合資車、國產車割裂,朝着高端、奢華以及小眾的方向狂飆。

誰搶了進口車的市場

2010 年,BeyonCa 創始人、董事長兼 CEO 蘇偉銘還沒有出來造車,還是大眾中國執行副總裁,中國進口車市場旺盛的需求令他相當振奮。

他在大眾進口汽車成立五年的一次活動對輝騰充滿期待,“第一年,5000 輛;第二年,10000 輛;今年將會超過 40000 輛……輝騰今年全球三分之二的銷量都是在中國完成的……以前美國的豪華車市場是全球第一,以後這個老大的位置將是中國的。”

13 年前,他猜中了開頭,卻沒猜中結尾。中國汽車很快成為全球老大,大眾輝騰於 2016 年 3 月 15 日正式停產,蘇偉銘加入了新勢力的創業大軍。

蘇偉銘的選擇踩準時代步點,代表了汽車市場潮流的走向。

從近十年的數據來看,進口乘用車市場需求的變化可以劃分為四個階段:

-

2012~2014 年為持續攀升階段,增速與國產乘用車基本相當;

-

2015~2016 年分化階段,國產乘用車大幅增長,進口車出現了較大幅度下滑;

-

2017 年~2019 年為相對穩定的階段,增幅多數時期高於國產乘用車市場;

-

2020 年~2022 年因遭受疫情和芯片短拳的衝擊,市場出現較大幅度的下滑,尤其是國產豪華新能源車,分流了部分需求。

如今,蔚來汽車的平均售價已經達到 43 萬元,理想汽車平均售價為 33 萬元;高合,極狐、嵐圖、阿維塔、智己……中國高端智能電動車集體衝高,進口乘用車市場中的二線豪華和非豪華品牌首當其衝的受到影響。

2022 年,進口車市場的二線豪華品牌降幅達到 15.3%,比一線降幅高出 11 個百分點。非豪華品牌更是在夾縫中求生存,銷量連續四年下滑,2020-2022 年,三年銷量年均降幅達到 40%,市場份額由 2012 年的 37% 下滑到了 2022 年的不足 9%。

“二線豪華品牌,比如沃爾沃、英菲尼迪;非豪華品牌,比如斯巴魯,銷量都是大幅下跌的。” 王存説,這些客户流向了理想、蔚來等全新的中國品牌。

而對於一些強勢品牌們而言,進口車與合資車是一場左手倒右手的遊戲。

已經佔據華晨寶馬 75% 股份的寶馬,在 2022 年 3 月將寶馬 X5 國產,售價區間為 60.50 萬-77.50 萬元,起售價相比於進口車型的 69.99 萬元便宜了近 10 萬元。寶馬 X5 國產化後價格降低促進了銷量的增長,也使進口寶馬 X5 的銷量下跌。2022 年,進口寶馬 X5 銷量為 1.4 萬輛,2021 年這一銷量數字為 5 萬輛左右。

2021 年 10 月 30 日,廣汽豐田將 “SIENNA” 國產化,塞納正式上市,新車指導價僅為 30.98 萬-40.58 萬元,在此之前,SIENNA 曾是平行進口車市場銷量前十中唯一一款 MPV 車型,售價在 50 萬-60 萬之間。2022 年,廣汽豐田賽那銷量高達 74712 輛,位居 MPV 全年銷量榜單第三位。

特斯拉更是其中的代表。

2016-2018 年進口新能源汽車銷售在 1.5-2.0 萬輛之間,在 Model3 的帶動下,2019 年進口新能源汽車銷售暴增至 6 萬輛,同比增長高達 191%。隨着特斯拉車型國產,2020 年銷售規模回落至 2.75 萬輛。

2022 年,新能源進口車銷量為 31088 輛,同比下滑 10.54%,佔進口車總量的 3.5%。

新能源沒出路,新奇特才是未來

合資品牌正在中國市場遭遇生存困境。

2022 年,隨着中國品牌崛起,弱勢合資節節退敗。韓系市場份額僅剩 1.6%,美系市場份額為 9.4%,法系市場份額為 0.8%,一些懷揣夢想而來又失望而歸的品牌們,還是想要繼續留在中國,進口成為一種低成本,高存在感的選擇。

此前已經有品牌進行過嘗試,2012 年,南京菲亞特宣告解體後,意大利汽車商菲亞特以進口車身份再度迴歸中國市場,但沒有掀起多大水花。2014 年,林肯二度入華後,曾相繼以進口方式引入 MKZ 和大陸兩款轎車。隨着海外停產,兩款車型已在華停止銷售。

在燃油車時代,弱勢品牌轉換身份還沒有太過成功的例子;而在電動車時代,以進口車進入中國市場,成為一種表達積極態度的方式。

3 月 17 日,現代汽車旗下豪華品牌捷尼賽思首款基於 E-GMP 純電平台打造的車型捷尼賽思 GV60 正式上市,豪華版與旗艦版價格分別為 28.58 萬元和 35.18 萬元。2021 年 4 月,有着 “韓國賓利” 之稱的捷尼賽思以進口品牌的身份迴歸中國市場,在此之前,捷尼賽思曾兩次 “入華”,均因銷量不佳而退出中國市場。

3 月 20 日,起亞中國舉辦新能源戰略發佈會,在上海發佈新能源戰略,同時亮相了將在兩年內引入國內市場的 EV5 概念車、EV9 概念車以及在 EV6 GT 3 款純電車型。其中,EV6 GT 是起亞 E-GMP 平台打造的首款電動車,新車預計將於今年 8 月份進口至國內銷售。

對中國市場不求結果,但求無憾的例子還有很多。

在和廣汽官宣分手 3 個月內就在上海開出品牌概念店,Jeep 表示,這個店存在的目的是給消費者信心,也是給自己信心,他們要在中國繼續紮根下去,要把這件事繼續做下去。據悉,Stellantis 旗下三大品牌 Jeep、阿爾法·羅密歐和 DS 成立了 Stellantis 上海,專注中國業務,已經率先嚐試的 Jeep 在華採用代理直營的的方式。

王存認為,Jeep 還有機會,“這個品牌還是有受眾的,受眾也有一定忠誠度,畢竟市場上對其越野產品還是很認可的,但銷量肯定就下來了。”

至於其他品牌進口,尤其是新能源汽車進口的象徵意義就大於實際意義了,“國產新能源汽車發展日新月異,進口新能源或許有補位機會,也只能作為一種補充手段存在。”

楊宏偉認為,進口車銷量的下滑不僅有市場因素,更因為進口車缺乏特點,他看好新奇特、大排量的燃油車市場。而在新能源領域,中國品牌車型越來越多了,未來海外新能源車很難進來,88 萬輛是隻是一個開始,未來進口量一定會越來越少。

“未來進口車一定是以豪華品牌為主,價格在 80 萬~100 萬之間,向小眾化,價值化方面發展;還有與汽車文化相關的,比如福特的猛禽,克萊斯勒的牧馬人,這些產品是有生命力的,是其他品牌替不了的,其他的我都不看好。”

伴隨中國汽車產業的巨大變革,進口車市場在產品結構、戰略定位等方面也顯現出深度調整的特徵,展現出了巨大的不確定性。

2023 年前兩個月,汽車進口量僅有 11 萬台,同比暴跌 30%。其中,2023 年日本進口車進口 1.6 萬台,同比下降 66%。

一切似乎朝着楊宏偉預判的方向前進着。

本文作者:温莎,本文來源:汽車商業評論,原文標題:《銷量跌至十年新低,又一市場血崩在即》