新美聯儲通訊社:銀行危機讓美聯儲 “進退兩難”

金融市場穩定和通脹問題同時出現,使得美聯儲的加息決定愈發撲朔迷離。

面對美國仍處高位的通脹和硅谷銀行帶來的金融市場動盪,美聯儲該如何選擇。

有 “新美聯儲通訊社” 之稱的華爾街日報記者 Nick Timiraos 在最新文章裏指出,金融市場穩定和通脹問題同時出現,激進加息的副作用出現的 “太快太猛”,使得美聯儲陷入兩難困境,Timiraos 解釋稱:

在過去一年中,美聯儲官員曾多次承認未來同時應對金融穩定和通貨膨脹的風險。但除了房地產市場的急劇放緩外,美聯儲激進加息的舉措對經濟和金融系統還沒有出現明顯的副作用。

然而,硅谷銀行一夜資不抵債,迫使投資者重新考慮地區性銀行的未來,這可能會使不少公司為因高額利率大幅減少貸款規模。

Timiraos 指出,上週因美聯儲主席鮑威爾的 “雙重鷹派發言” 及遲遲無法降温的通脹和就業數據,市場一度認為 3 月加息 50 個基點 “板上釘釘”。

但硅谷銀行的風暴使得一切都逆轉了,週一,市場對歐洲央行利率峯值的預期跌破了 3.5%,對美聯儲下週加息幅度的預期不到 14 個基點,甚至預期美聯儲年底前降息 50 個基點。

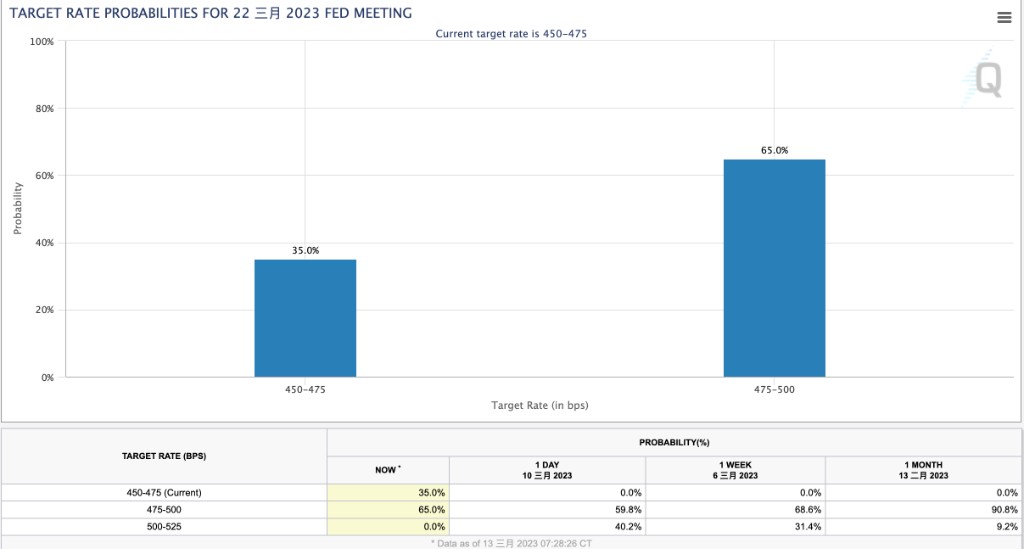

根據芝加哥商交所的 FedWatch 最新數據顯示,3 月美聯儲不加息概率為 35%,一天前尚為 0;加息 25 個基點的概率為 65%,一個月前為 90%;加息 50 個基點的概率降至 0,在硅谷銀行倒閉之前的可能性曾高達 70%。

美聯儲激進加息的副作用可能失控

Timiraos 認為,美聯儲通過收緊金融條件來使需求降温,以對抗通貨膨脹,這些舉措的副作用不會太快出現,但一旦出現或許會失去控制:

這可能類似於從玻璃瓶中倒番茄醬:反覆敲打瓶子無果,然後一不注意倒出過多的番茄醬。

信用利差的顯着擴大將使銀行和企業的借貸成本更高,這可能導致貸款大幅回撤,這一切對美聯儲來説太快也太猛了。

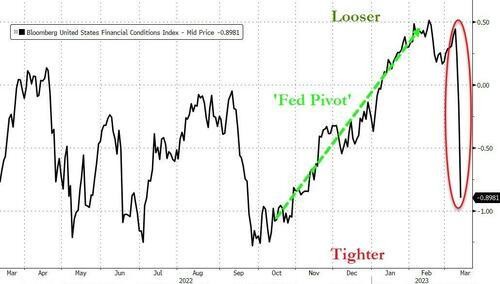

儘管美聯儲已經緊急出手,試圖穩定金融市場,但美國金融環境急劇收緊,整體金融系統依舊呈現緊張態勢。

摩根大通首席美國經濟學家 Michael Feroli 在週日晚上的報告中表示,雖然美聯儲希望收緊金融條件以抑制總需求,但他們不希望政策產生的影響迅速蔓延且脱離控制,這無疑將對納税人的利益造成損害。

Timiraos 認為,未來這場危機將如何展開尚不得而知,但分析師週一曾發出警告,這可能導致美國銀行體系運作方式發生更根本性的變化:

如果銀行的無保險交易存款的持續減少,信貸規模可能會回落,進一步打擊中小型企業的發展前景。

Fredric E. Russell Investment Management Co.的首席執行官 Fredric Russell 認為,這可能僅僅是 “廚房裏的第一隻蟑螂”:銀行業陷入了自滿的黑暗之中,然後降低了他們的質量標準。

“進退兩難” 美聯儲如何抉擇

Timiraos 指出,美聯儲可以像 2008 年金融危機時那樣,帶美國重回低利率和量化寬鬆的時代,但現在剔除食品和能源價格在內的核心通脹比當時高得多,這對美聯儲未來的政策構成了更嚴峻的考驗:

如果美聯儲在打擊通脹方面變得緩和,這可能會使通脹問題遲遲得不到緩解,1998 年美聯儲為應對對沖基金長期資本管理公司的破產而降息後,市場出現崩盤。

畢馬威美國經濟顧問和首席經濟學家 Diane Swonk 指出,當前的首要任務是確保美國銀行業的穩定,如果美聯儲的措施緩解了金融市場狀況,或許會在一定程度上緩通脹壓力:

唯一可能破壞美聯儲緊縮政策的事情就是金融危機,現在仍無法判斷尚不清楚危機是否已經避免,當前最終要的事是確保銀行業健康穩定。但如果這些措施緩解了金融市場狀況,你不知道你會在多大程度上降低通脹壓力。