國內減肥藥市場已經卷起來了 | 見智研究

諾和諾和、禮來因為減肥而賺的盆滿缽滿的時候,國內藥企從製劑到原料再到專利,已爭相開卷。

減肥市場已成為未來幾年醫藥市場增長的重要方向。

過去一年從好萊塢,到鋼鐵俠馬斯克,再到國內投資圈,司美格魯肽已成為減肥藥的代名詞。在小紅書搜索司美格魯肽,有無數愛美之人分享自己使用司美格魯肽減肥的經歷。這也讓司美格魯肽不斷出圈,過去一年從醫生、投資圈逐漸擴散到對醫學認知較少的普通人身上。

正是看到司美格魯肽的爆火,也讓 GLP-1 這個靶點,成為國內醫藥企業爭相去 “卷” 的下一個淘金市場。

GLP-1 類減肥藥物想象空間巨大,巨頭已賺的盆滿缽滿

司美格魯肽,是 GLP-1(胰高血糖素樣肽-1) 類代表藥物,從作用機制看,GLP-1 是一種在進食後分泌的物質,通過增加胰島素分泌及抑制胰高血糖素釋放來降低血糖濃度。它不僅可以減緩胃部排空、抑制食慾,還能通過將白色脂肪轉化為棕色脂肪增加能量消耗。(棕色脂肪與白色脂肪儲存能量不同,它通過它細胞內大量的線粒體將食物中的能量轉化成熱能。)

這些原理看着複雜,但簡單來説,司美格魯肽是第一個真正意義上的 “躺着減肥” 的藥物。甚至不需要額外運動,不需要自己刻意控制飲食。

根據司美格魯肽臨牀試驗數據,治療 12 周後,肥胖或超重患者的平均體重減輕 6% 左右;68 周時減重 17-18%。這意味着 80kg 的 “胖子”,68 周後可以減到 65kg 左右的標準體重,整整減掉 30 斤。而整個 30 斤的減肥過程,也不過就是每週打一針而已。

也正是 “躺着減肥” 和 “一週一次”,讓司美格魯肽在 2021 年中獲批減肥適應症後,就在市場大放異彩。諾和諾德也靠着司美格魯肽賺的盆滿缽滿。

根據諾和諾德 2022 年財報,公司的司美格魯肽各個版本共計銷售約 124 億美金,同比增長高達 77%。其中司美格魯肽減肥版本產品 Wegovy 8.77 億美元。

根據諾和諾德在財報中提到的,中國 GLP-1 的市場份額大概為 64.4%,GLP-1 銷售額為 37 億元人民幣可以推算出,2022 年度中國 GLP-1 藥物市場達到 58 億元左右,同比增幅約為 132%。要知道,諾和諾德的司美格魯肽如此高速的增長,還是在普遍性缺貨的背景下取得的成績。如果供應充足,銷售額還會再上一個台階。

見智研究在文章《憑一款減肥藥,禮來市值已超越輝瑞 600 億美元? | 見智研究》提到,因司美格魯肽減肥版本價格更高,減肥人士會傾向選擇糖尿病版本來降低使用成本,此外在減肥適應症還沒批准的國家,更多減肥人士只能選擇糖尿病版本來用於減肥。在 2022 年,到底有多少糖尿病版本的司美格魯肽被用於減肥我們不得而知,但是減肥市場的想象空間會更大。

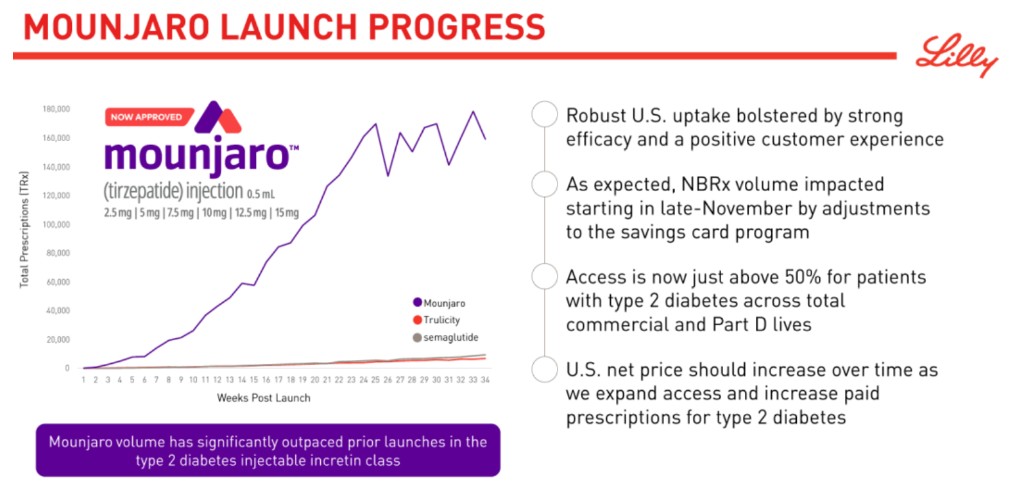

這也體現在另一家糖尿病藥物研發巨頭,禮來的 2022 年報表上。禮來的經典降糖藥度拉糖肽 2022 年銷售額 74.39 億美元,雖然被司美格魯肽超越。但是其新一代降糖、減肥神藥替爾泊肽的數據讓所有人眼前一亮。

替爾泊肽(Tirzepatide)是一款 GLP-1R/GIP 雙靶點激動劑,2022 年 5 月首獲 FDA 批准用於 2 型糖尿病,是近十年來獲批的首個新型糖尿病藥物,上市不到 9 個月就收穫了 4.83 億美元。

禮來於去年 4 月公佈了 Tirzepatide(替爾泊肽注射液)的全球Ⅲ期臨牀結果,Tirzepatide(5 mg、10 mg、15 mg)治療組患者第 72 周時減重效果均顯著優於安慰劑對照組,其中,接受最高劑量(15 mg)Tirzepatide 治療的亞組平均體重降低 22.5%,效果較司美格魯肽更強。

從禮來在財報中公佈的數據,替爾泊肽上市後銷售爬坡速度,已遠超公司的度拉糖肽和諾和諾德的司美格魯肽剛上市時的爬坡速度。説明在降糖和減肥市場,效果出眾和長效的注射間隔的產品會獲得廣闊的市場空間。

同時,聰明的資本市場也對替爾泊肽給予了高溢價,過去一年禮來的股價逆勢大漲,市值甚至超越因新冠大放異彩的輝瑞,而 2022 年輝瑞營收 1003 億美金,而禮來只有 285 億美金。而市場中最樂觀的分析師已經給出預期,替爾泊肽在 2032 年將成為首個年收入超過 1000 億美金的藥物。

而對於中國市場,禮來同樣看重。2023 年 2 月 6 日,禮來宣佈替爾泊肽在中國肥胖或超重成人中開展的 III 期試驗 SURMOUNT-CN 達到主要終點和所有關鍵性次要終點。共入組 210 名中國肥胖患者。該試驗中,替爾泊肽的總體安全性與先前試驗報道相似,即治療 72 周時,替爾泊肽的平均體重降幅在 5mg、10mg 和 15mg 劑量組為分別為 15.0%、19.5 和 20.9%,而安慰劑組的體重降幅僅為 3.1%。這也意味着替爾泊肽減肥適應症在中國的上市日期已近。

GLP-1 從技術靶點捲到專利,還有原料藥

面對減肥這樣一塊大蛋糕,國內藥企自然不會放過,大家早已在 GLP-1 靶點上捲起來了。從 GLP-1 創新藥到司美格魯肽類似物,加起來有幾十種產品處於臨牀。華東醫藥等進度較快。

而效果更好,類似替爾泊肽的雙靶點產品也已有眾多廠商佈局,而信達從禮來引進的雙靶點產品 IBI362 有望成為國產第一款雙靶點降糖減肥新藥。

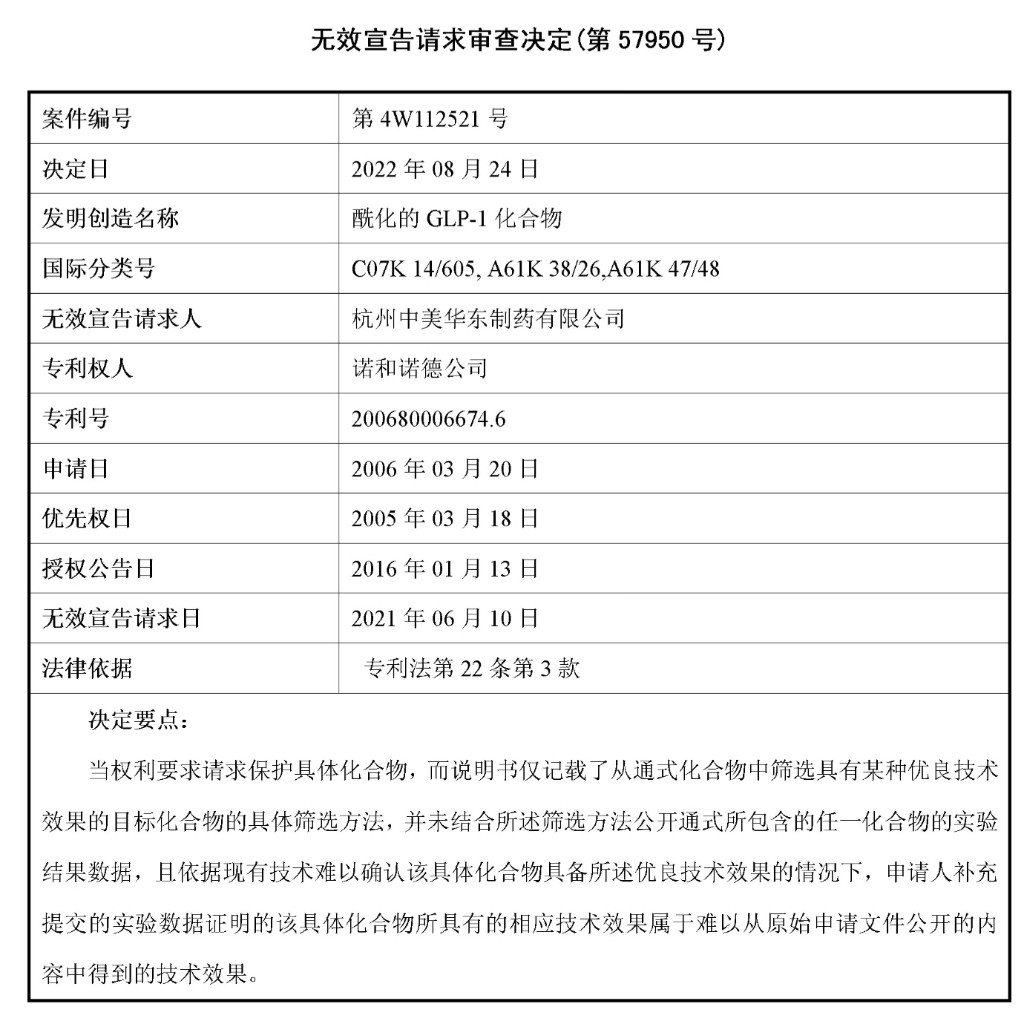

除了產品本身的臨牀進度,專利成為另一個限制國內司美格魯肽們上市的關鍵因素。諾和諾德的專利到 2026 年才在會在中國到期,但面對這麼一個龐大的減肥市場,國內廠商已經等不急了。

2021 年 6 月 10 日,華東醫藥遞交了司美格魯肽的專利無效申請,2022 年 9 月 5 日,國家知識產權局判定諾和諾德的司美格魯肽重磅核心專利 CN200680006674.6 無效。雖然諾和諾德已經上訴至北京知識產權法院,但此次專利訴訟意味着華東醫藥的司美格魯肽仍有可能在 2026 年前提前上市。

顯然,中國的醫藥企業已經希望通過所有手段讓自己的減肥產品更早上市,畢竟以現在的市場需求,早 1 年上市獲得的回報都是其他產品不可想象的。

除了在減肥藥製劑方面已經卷了起來,在國內原料藥方面也開始了競爭,根據 NMPA 公示的數據,包括上市公司諾泰生物在內,目前國內已有 3 家公司提交司美格魯肽原料藥上市申請,預計後續仍有企業將申請。

不過在多肽原料藥領域,競爭壁壘還是相較於化藥更高,雖然全球 90% 製備多肽藥物方法是化學合成,但國內大多數廠商都只能製備 10 個氨基酸以下的初級原料產品,能製備高端長鏈多肽產品的很少。頭部多肽原料藥企業競爭格局較好,仍有很大的進口替代空間。

綜上,減肥藥市場終於迎來了安全有效的重磅產品,能夠 “躺着減肥” 也讓醫藥廠商看到更多可能。但從管線來看,國內廠商競爭已經非常激烈,只有效果更好,能夠領先上市的產品才有價值,但能夠預期的是國內廠商的加入會大幅拉低 GLP-1 產品的售價。