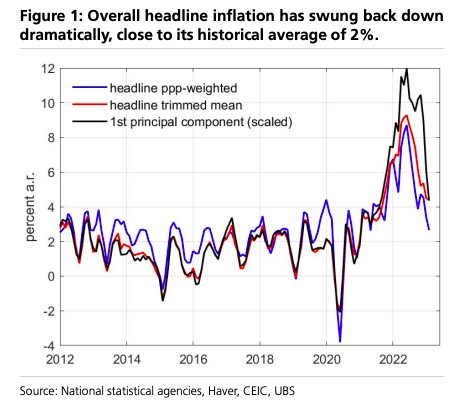

終於降温了!瑞銀:全球通脹所有主要分項均出現轉向

與歷史平均水平相比,全球迄今扭轉了商品約 20% 的漲幅、服務業(不含住房)28% 的漲幅、核心通脹 22% 的漲幅、但全球整體通脹 63% 的漲幅。

全球通脹在去年普遍飆升後,終於開始轉向了。

週五,瑞銀在最新一份報告中,追蹤 35 個國家 (16 個歐洲發達國家 +19 個新興市場國家) 的月度通脹,以及所有主要分項的通脹情況後表示,全球通脹所有主要分項都在轉向。

該行寫道:

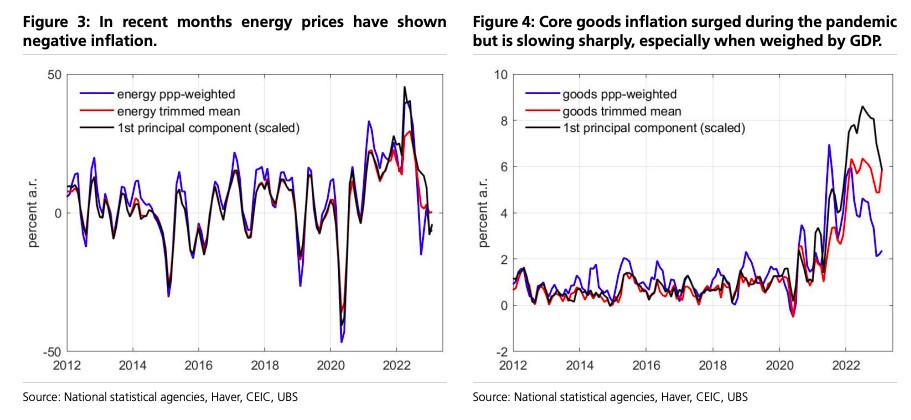

能源和商品價格轉向是最令人信服的,即使是服務業價格,尤其是如果不包括住房的話,轉向也較明顯。無論我們看的是修正平均值、GDP 加權平均值還是主要成分,結論都成立。

近四分之一的 “核心分項” 上漲趨勢逆轉,特別是近三分之二的總體能源價格通脹已回落至零(調整後的平均值,3 個月的年化變化基礎),約為 2005 年以來的 30% 分位點。

商品價格通脹率(修正後的平均值)從 6 月的 6.3% 降至 12 月的 4.8%(即 90% 分位點),但在 1 月略有回升。基於 GDP 的衡量指標顯示,美國商品通脹降温最大,從去年 1 月的峯值下降了 3.5%,降至 2.3%,但仍處於 90% 分位點。

全球服務業通脹的轉向稍顯試探性,實際上反映了一旦剔除住房部分,商品價格的轉變。

即在過去三個月裏,對於修正後的平均值版本,我們迄今為止只扭轉了商品 (與歷史平均水平相比) 約 20% 的漲幅、服務業(不含住房)28% 的漲幅、核心通脹 22% 的漲幅、但全球整體通脹 63% 的漲幅。

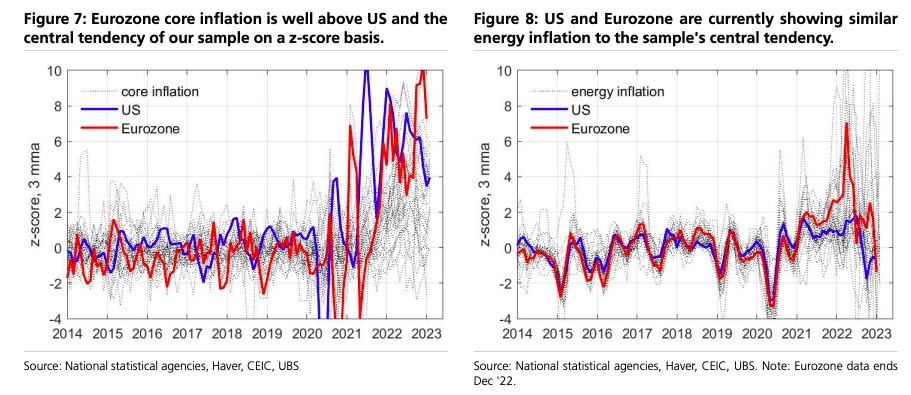

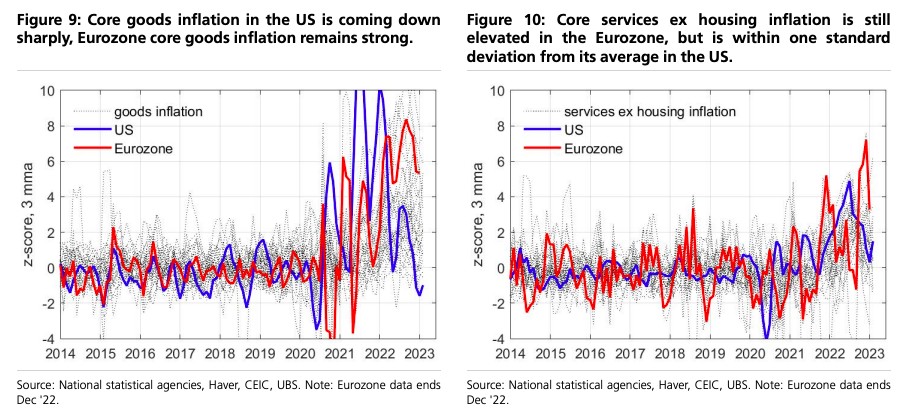

美國通脹降温速度快於歐洲

瑞銀報告寫道:

歐元區的通脹降温 (特別是核心商品) 速度較慢。美國的核心商品指數完全處於降温狀態,而歐元區的核心商品指數仍然波動很大,並在橫向移動。

為什麼會出現分歧?一種可能性是,由於歐洲受能源衝擊要大得多,第二輪通脹對核心分項的影響也更大、持續時間更長。

另一個原因是,美國的供應鏈瓶頸壓力似乎比歐洲更早得到緩解,歐洲的這一過程似乎滯後了 4-5 個月。

服務業也是如此:美國出現了明顯的降温趨勢,而歐元區尚未得到完全證實,儘管 12 月出現了大幅下跌。在俄烏衝突之前,即使在疫情期間,所有國家的能源價格都是緊密聯動的。

但自俄烏衝突以後,歐元區國家經歷了比例大得多的通脹衝擊,但最近的數據表明,這一衝擊已經完全回落。

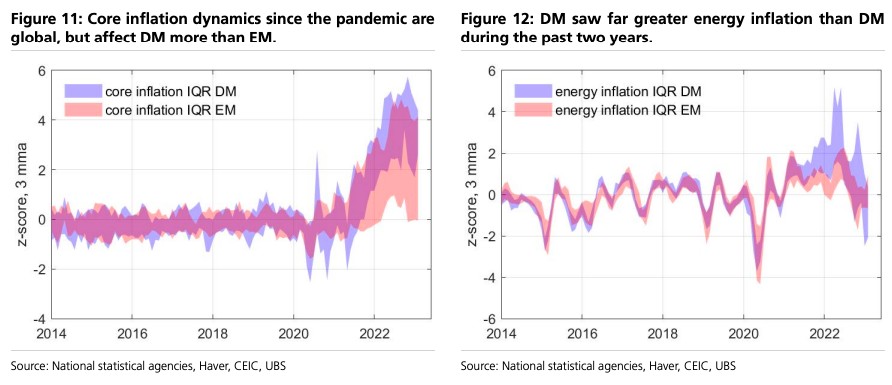

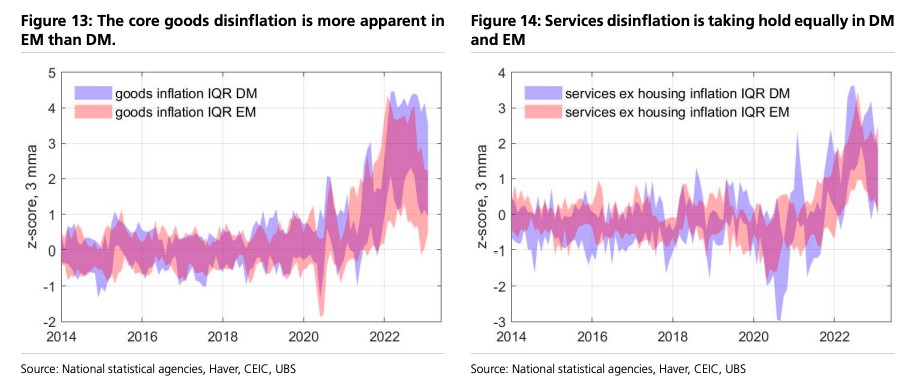

發達經濟體和新興經濟體的通脹都在放緩

發達經濟體通脹更為明顯,但發達經濟體和新興經濟體的通脹都在放緩。

這裏有三點:首先,2020 年至 2022 年的通脹上升是一個全球性和跨類別的現象。

其次,發達經濟體四分位區間往往高於新興市場的四分位區間,這意味着通脹更多是發達經濟體問題,而不是新興市場問題。

最後,兩組曲線均在 2022 年初至中期達到峯值,通脹降温並非某個特定國家的臆想,而是廣泛存在的,橫跨發達經濟體和新興經濟體。