可持續專欄 | 寒潮來襲?全球可持續債務產品歷史首降

我們關注可持續發展不是因為我們是環保主義者,而是因為我們是資本家和客户的受託人。——貝萊德首席執行官拉里芬克

作為這顆星球可持續轉型的底層支柱,圍繞可持續類債務產品的探索充滿想象力。過去數年的數據也積極勾勒出市場日漸熱鬧的圖景。

然而,當人們試圖量化地去為 2022 年的真實表現蓋棺論定,卻發現現實不盡如人意。

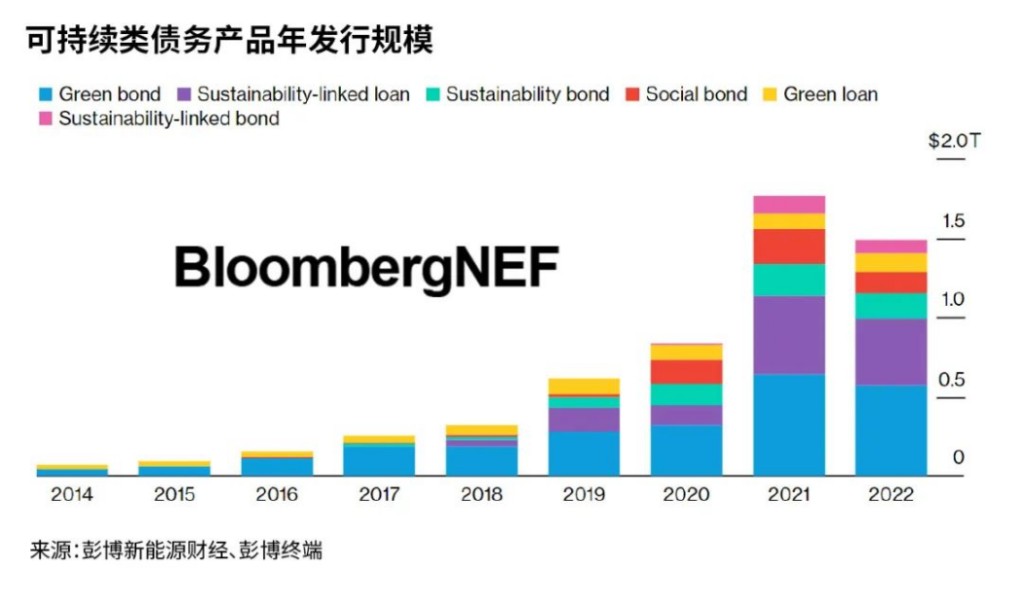

彭博昨天發佈的研報顯示,去年可持續類債務產品發行規模為 1.5 萬億美元,有史以來首次同比下降。除綠色貸款發行量保持增長外,其他所有類別可持續類債務產品發行規模都不增反降,其中尤以社會債券減少近四成最為慘烈,而一路最受追捧的綠色債券發行量也出現了 10% 的降幅。

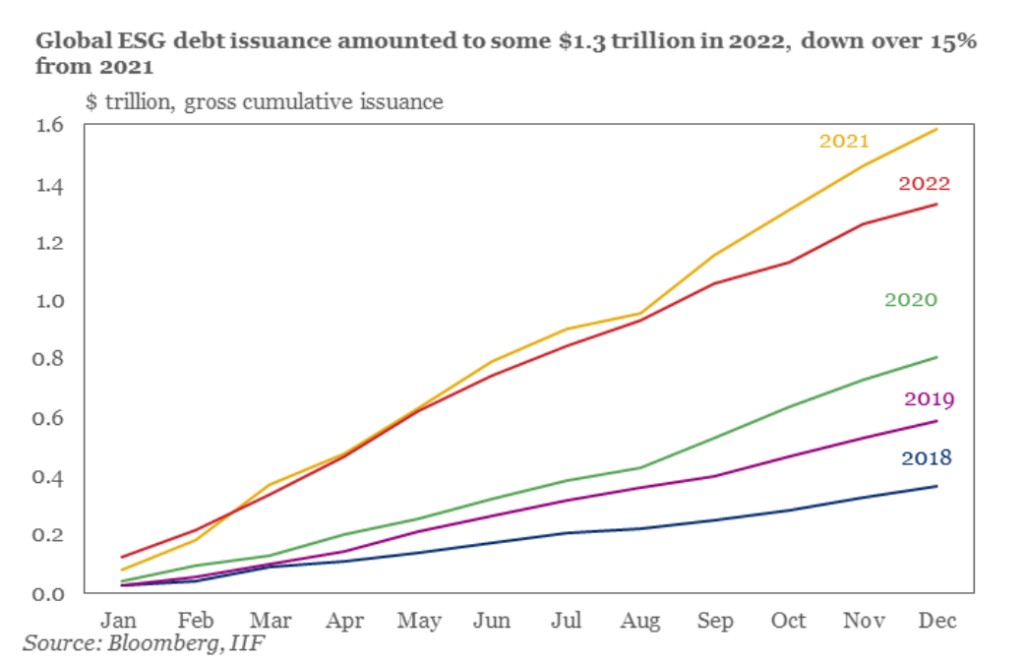

華爾街見聞注意到,雖然統計口徑略有差異造成數據有所出入,來自國際金融協會(Institute of International Finance)此前的報告也支持了這一結論:去年 ESG 債務產品確實遭遇寒流,發行規模縮水了。

據悉,該協會成員包括商業銀行和投資銀行、資產管理公司、保險公司、主權財富基金、對沖基金、中央銀行和開發銀行等 490 多家金融機構。

那麼,這股寒流是否意味着市場的後繼乏力?可持續金融的美談還能繼續嗎?

多重悲觀因素

縱向比較彭博數據,全球每年發行的綠色債券從 2018 年的 950 億美元增加到了 2021 年的 7350 億美元,但去年的這個數值降低到了 5720 億美元。

根據彭博的分析,之所以綠債在去年的發行差強人意,原因是多方面交織的,首先就是受到宏觀經濟狀況的拖累。

華爾街見聞觀察到,綠色債券的年度發行量的下降很可能受制於能源危機、COVID-19 大流行、俄烏衝突所造成的客觀外部環境,因為這導致了債券和股票被大規模拋售。

全球諮詢公司 Teneo 最近就 2023 年 CEO 和投資者願景的調查結果顯示,近五分之一的大公司 CEO 認為他們沒有做好應對下一個出現的有爭議的社會問題的準備,而接受調查的 CEO 和投資者都同意,來自外部社會環境的帶來的壓力會嚴重影響內部管理決策的優先級。

而去年史所罕有的利率上升力度造成的債市低迷也是另一個原因。

2022 年國際清算銀行納入統計對象的世界 38 家央行總計加息了 210 次。2022 年由此成為約 40 年來利率上升最快的一年,低利率時代的終結使全球股票和債券的市值縮水了 45 萬億美元。晨星公司研究副總裁約翰·雷肯塔勒曾表示,2022 年下半年的債券收益率處於至少 150 年來的最低水平。

而除了宏觀因素,金融行業在氣候議題中的姿態反覆或許亦成為 ESG 債務產品的變數。

格拉斯哥零排放金融聯盟(GFANZ)2022 年的進展報告允許成員團體制定自己的零排放道路,而不是要求他們緊跟聯合國支持的 “零排放競賽”(Race to Zero)活動的指導,一改其 2021 年報告中堅持 “所有成員必須與 ‘零排放競賽'保持一致” 的論調。

由於 “零排放競賽” 原本就是一項重要的淨零倡議,此舉使得 GFANZ 作為一個金融傘式組織的意義和可信度大幅降低。由於擔心其對化石燃料投資的態度變得曖昧,這甚至還被批評為 “向華爾街讓步”。

此外,彭博的報告還認為對 “漂綠” 行為的廣泛反對也重創了市場供需。

區域的崛起

儘管全球表現平平,去年的市場體現出區域性的差異。上述報告顯示,2022 年歐洲、中東和非洲地區 (EMEA) 仍然佔整體市場的 45%,但亞太地區是唯一一個 2022 年可持續類債務產品發行量出現增長的地區,同比上升 9%。

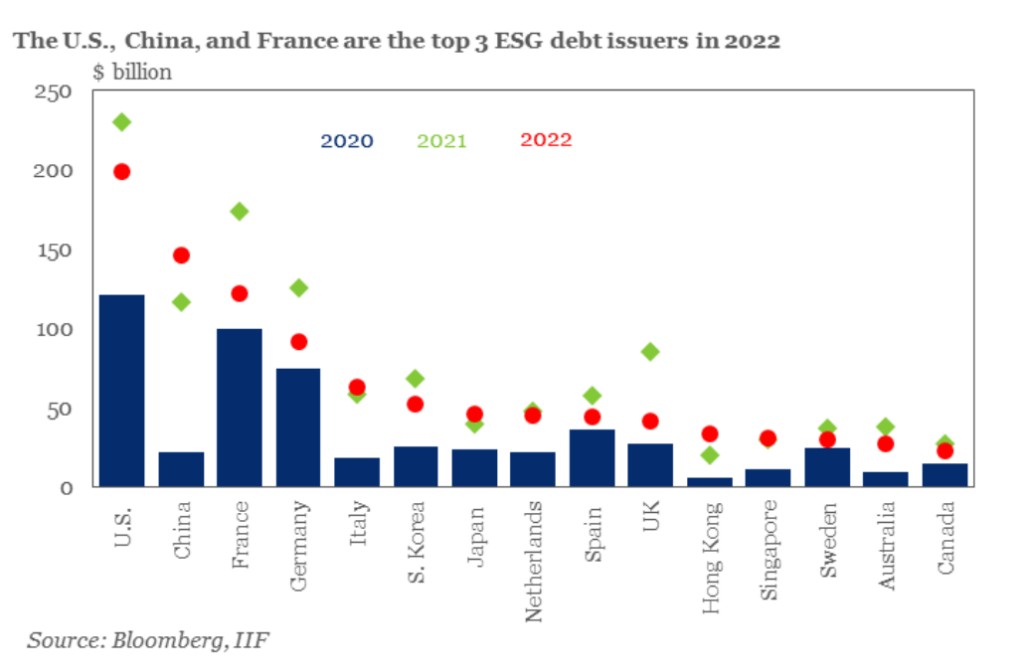

尤其是新興市場的逆勢增長成為一大亮點。根據國際金融協會的研究,發展中國家在 2022 年刷新了 2600 億美元的新紀錄,其中以中國、土耳其和墨西哥為首,而中國一國就獨佔了 1100 億美元。這使中國成為 2022 年全球第二大 ESG 債務發行國,僅次於美國,領先法國一位。

來自中誠信綠金的數據顯示,2022 年國內市場共發行 518 只綠色債券,規模達 8735.07 億元,較 2021 年發行規模同比增長 43.59%,發行只數同比增長 6.58%。截至 2022 年末,國內市場累計發行綠色債券 1700 餘隻,發行規模共計 2.63 萬億元。

穆迪發佈的報告也顯示,就可持續貼標債券來看,新興市場政府佔 2022 年可持續貼標主權債券發行總量的 16%,遠高於 2017 年的 1%。

據華爾街見聞了解,泰國、馬來西亞、巴西和哥倫比亞等新興國家也一直在開發可持續金融分類法。這些分類工具有助於為投資者提供指導、框架和標準,從而增加資金流向綠色項目,促進可持續債券等創新投資產品的開發。

中國證監會則在去年引入了綠色債券原則來統一國內市場。這些原則參考了國際 ICMA 標準,與 ICMA 框架一樣,提供了四個核心組成部分:募集資金使用、項目評估和選擇、募集資金管理和信息披露期限。

“政策” 被認為正是去年低迷的全球市場最大的亮點。

2022 年一系列具備分水嶺性質的可持續金融法規得到頒佈,其中包括美國證券交易委員會 (SEC) 的氣候披露提案;2022 年也是一些關鍵政策實施的第一年,例如歐盟綠色分類標準和《可持續金融信息披露條例》(SFDR),這些規定強制要求企業、投資者和信貸機構進行更多的可持續發展風險及影響披露。

今年的預期

監管機構在全球範圍內建立了定義可持續投資的框架,加強信息披露,並將氣候納入公司和金融策略,在彭博分析者看來,這表明 2022 年的動盪很可能是一種反常現象,而非新常態。

巴黎銀行分析師 Xuan Sheng Ou Yong 的觀點認為,今年的 “主權 ESG 債務產品” 可能迎來巨大發展,“事實上,COP27 已經看到許多國家更新了他們為減少國家排放和適應氣候變化影響而制定的計劃,包括可持續類債券在內的金融工具可以大大有助於實現這些目標。”

向低碳經濟轉型以應對氣候變化的計劃,每年至少需要總計 4-6 萬億美元的投資。2023 年 1 月,香港、斯洛文尼亞、愛爾蘭和菲律賓已經發行了一系列主權可持續類債券。香港通過亞洲有史以來發行的最大可持續貼標債券籌集了 57.5 億美元,而斯洛文尼亞籌集了約 13.5 億美元,印度也發行了第一筆主權綠色債券,籌集了約 10 億美元。

來自穆迪的研究也表明,今年歐盟有可能發行更多綠色債券,以尋求擺脱對俄羅斯化石燃料的依賴。能源危機很可能會增加更多長期可持續債務的發行,因為要加速歐洲能源轉型,需要對基礎設施進行大量投資,其中大部分可以通過可持續債券融資。

作為企業債券組合脱碳努力的一部分,歐洲中央銀行表示將在其一級市場給予綠色債券優惠待遇,鼓勵公司發行更多綠色債券。

展望未來,國際金融協會樂觀預計 2023 年將出現強勁反彈,今年將達到創紀錄的 1.7 萬億美元,2024 年將達到 2 萬億美元。

“為了實現全球淨零排放承諾,市場必須增長,” 該協會常務董事 Sonja Gibbs 表示,“如果我們只為最純淨的綠色環保產品提供資金,我們將永遠無法實現淨零排放。你必須能夠提供融資,將高碳排的 ‘棕色’ 行業、‘棕色’ 公司、‘棕色’ 資產變為綠色。”

2 萬億美元的預期或許並不遙遠,因為即使可持續債務發行總額接近 5 萬億美元,它仍然只佔 300 萬億美元全球債務市場的一小部分。