“圍剿” 輝瑞 P 藥 國產藥能抓住機會嗎?

國產小分子新冠藥能承擔得起臨牀和市場的期待嗎?

輝瑞沒進醫保,國產藥的機會來了?

1 月 8 日,第五輪國家醫保談判落幕,根據國家醫保局相關負責人介紹,在公眾非常關注的新冠藥物領域,輝瑞的新冠特效藥 Paxlovid(俗稱 “P 藥”)因為企業 “報價高未能成功”。

對於輝瑞報價和國家醫保局的底價,坊間有很多猜測,先是有消息透露 “輝瑞報價 600 多元,而醫保局底價 100 多元”,很快有 “渠道人士” 通過財新闢謠,企業報價保持在 “1890 元這個價格基本上沒降”。

談判過程沒有公開,具體細節也就無從得知。可以確定的是,談判後 Paxlovid 並沒有降價,目前在中國的掛網價(相當於醫院採購價)是 1890 元/盒,在 3 月 31 日前,醫保基金還會按照這個價格的一定比例予以臨時支付。

也就是説,在此期間,符合條件的基本醫保參保人,可以花幾百元在公立醫療機構買到這款藥。而超出這個時間,就只能原價購買了,如果在私立醫院開藥,還需要加上不菲的掛號費。

對於捨得花 5 萬元從黑市買藥來囤的人來説,1890 元算不上高價,但是對於更多的普通家庭來説,還是一筆不小的開銷。

在這種情況下,國產新冠特效藥又成了 “全村的希望”。

按照中國醫藥市場的邏輯,Paxlovid 保持高價位,對於國產新冠小分子藥來説,也是一種機會。這意味着在新冠病毒流行期間,中國還有相當一部分對低價新冠小分子藥物的需求未被滿足。這一段 “真空”,也正是國產藥 “圍剿” P 藥的絕佳機會。

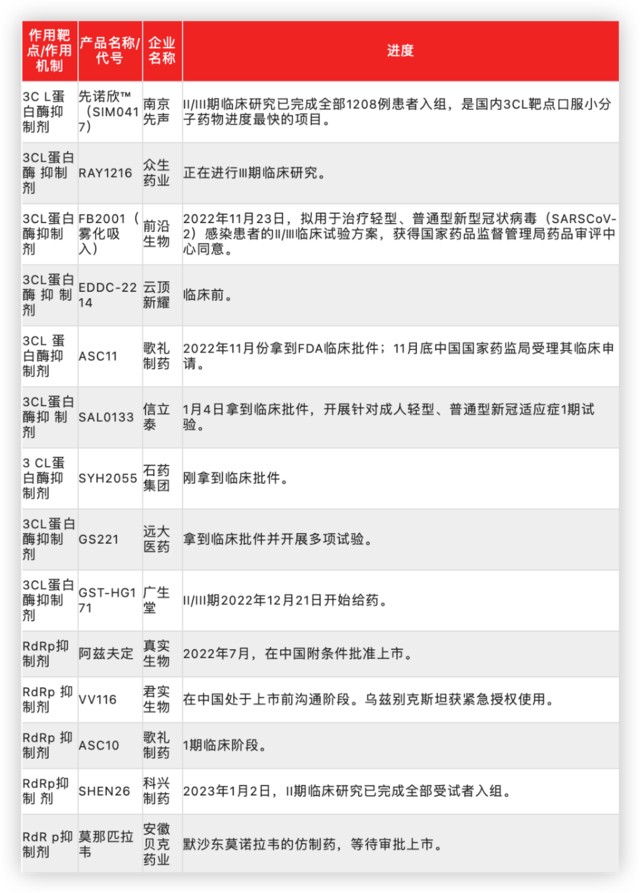

根據公開資料,目前國產新冠小分子藥物,除了已經獲有條件批准上市的阿茲夫定片,還有至少 13 款在研,其中進展較快的藥品,包括了君實生物的 VV116、南京先聲藥業的 SIM0417、廣東眾生藥業的 RAY1216 等,主要集中在 RdRp 抑制劑和 3CL 蛋白酶抑制劑兩大路線。

1 月 9 日,就在國家醫保局宣佈 Paxlovid 談判失敗的第二天,廣生堂發公告宣稱其新冠小分子口服藥有優越的療效,在 “新冠患者核酸轉陰時間” 上明顯優於 Paxlovid 及安慰劑,接下來的一天,該公司股價原地起跳,半天就大漲了近 14%。

國產小分子新冠藥究竟成色如何?能承擔得起臨牀和市場的期待嗎?

持續三年的競賽

如今,針對新冠藥物研發,正在分化出一些主流的研發路線。

小分子抗病毒藥,因為給藥方便、可居家服用、不用擠佔醫療資源,成本更低等特點,一直公認是中低收入國家最好的抗疫手段。即便是在發達國家,小分子藥作為疫苗的有效補充,也在大規模用於脆弱人羣的保護,在減少重症、死亡、醫療資源擠兑上發揮作用。

根據美國公開數據,僅 Paxlovid 就已經分發了 670 萬療程。另據輝瑞的一份聲明,截至 2022 年 11 月 30 日,該公司已經向全球 52 個國家和地區提供了近 3700 萬療程的 Paxlovid。

圍繞小分子藥物的研發從三年前疫情暴發之初,就已是各方暗戰的焦點。

從最初 “老藥新用” 的羥氯喹、磷酸氯喹、法匹拉韋、抗艾滋病毒的克力芝(洛匹那韋/利托那韋)、阿比多爾、阿茲夫定,到基於結構重新設計的瑞德西韋、Paxlovid、莫努匹韋、VV116,都是中外獵藥人持續開發探索過程中認為有效的藥物。

如今這些藥物中,絕大多數已被臨牀實踐證實並沒有效果,最終獲得認可的是輝瑞的 Paxlovid 和默沙東的莫諾拉韋等少部分藥品。

它們當然不是人們最初預期的藥到病除的 “特效藥”,卻是人類對抗新冠病毒的重要手段之一。特別是在疫苗作用不夠理想的情況下,小分子藥、疫苗以及其他治療方法的合力,簡直是 “三個臭皮匠”,全靠合作來充當 “諸葛亮”。

Paxlovid 和莫諾拉韋,代表着兩種主流研發方向,都是打斷病毒複製的關鍵靶點,目前被認為是相對較好的研發路線。

其中,Paxlovid 所選的靶點是阻止病毒蛋白合成的 3CL 靶點,是一種 3CL 蛋白酶抑制劑;莫諾拉韋則是針對病毒遺傳物質形成的 RdRp 靶點起效,是核苷類似物。

目前圍繞這兩個靶點進行開發的藥品不在少數,其中包括:吉利德的瑞德西韋,以及有 “口服版瑞德西韋” 之稱的君實生物的 VV116、吉利德的 GS-5245,都是 RdRp 靶點;而南京先聲藥業的 SIM0417 和眾生藥業的 RAY1216,都屬於 3CL 蛋白酶抑制劑,與 Paxlovid 作用機制類似。

此外,石藥集團的 SYH2055 也於 2022 年 12 月初拿到了臨牀批件。該公司的公告顯示,從臨牀前數據看,該藥 “在新冠真病毒感染的動物模型體內顯著降低肺部病毒載量並明顯改善肺部炎症,優於同劑量奈瑪特韋(虎嗅注:奈瑪特韋是 Paxlovid 有效成分)”,還 “有望克服奈瑪特韋必須與利托那韋聯用的缺陷”。

實際上,在主流靶點之外,JAK 抑制劑、微管蛋白抑制劑、雄激素受體拮抗劑等也都有產品在研。其中,JAK 抑制劑領域,已有美國 Incyte 開發的巴瑞替尼,且已經獲批用於重症治療。世衞組織 WHO 的用藥推薦中,也將該藥與糖皮質激素、IL-6 受體拮抗劑被列為重型和危重型患者的 “強烈推薦” 藥。

當然,巴瑞替尼不是抗病毒的,是對抗人體免疫反應進而抑制炎症風暴的一種藥物。目前國內也有澤景製藥在跟進研發,他們的鹽酸傑克替尼就與巴瑞替尼具有類似的作用機制。

可以説,三年來,中國在新冠小分子藥物研發領域一直是緊緊跟隨的狀態。

而 1 月 8 日國家醫保局官宣與輝瑞談判失敗,P 藥未能大幅降價進入國家醫保目錄,也給這些國產藥後來者留出了機會。

在這幾條主流研發路線中,最後將會有哪些國產藥跑出來?希望又有多大?

主要技術路線國產新冠小分子藥基本信息(不完全統計)

注:數據來自各公司公開信息 虎嗅製圖

滯後的 “中國隊” 奮起直追

新冠小分子藥的市場正面臨急劇的變化。

2022 年 11 月,日本鹽野義製藥的 Xocova 也在日本獲得了緊急批准。這款藥也屬於 3CL 蛋白酶抑制劑,主要用於輕症患者。這是全球獲批上市的第二款 3CL 蛋白酶抑制劑,也是第三款阻斷病毒複製、防重症的小分子藥。全球新冠小分子藥市場競爭又增壓力。

同時,中國的疫情也正在催熟國產新冠小分子藥。多位醫藥行業人士向虎嗅表示,開發 3CL 蛋白酶抑制劑的技術門檻並不高,“P 藥不是什麼新鮮得不得了的藥”。一位業內人士表示。

從實際情況看,中國藥企對 3CL 抑制劑的佈局確實也有開花結果的希望。

2022 年底,各地疫情陸續起步的時候,創新藥企業比較集中的江蘇省就組織當地企業開 “調度會”。江蘇省藥監局透露,先聲藥業與中國科學院上海藥物研究所、武漢病毒研究所聯合開發的 SIM0417,將於 2023 年 2 月上市。這也是中國進展最快的 3CL 靶點藥物。

同樣速度較快的眾生藥業 RAY1216,一種 3CL 蛋白酶抑制劑也已經啓動了三期臨牀試驗。根據公司公開信息,該藥甚至有成為 “最佳新冠口服藥的潛力”。

RdRp 抑制劑賽道也不甘落後。12 月 29 日,《新英格蘭醫學雜誌》(NEJM)刊發了中國新冠口服藥 VV116 與 Paxlovid“頭對頭” 試驗的結果,結果表明 VV116 療效非劣性,且安全性更好。

還有一些 “後起之秀”。2023 年 1 月 7 日,廣生堂又發出公告,公佈一項不超過 9.48 億元的融資計劃,其中就包括了一款新冠口服小分子藥的研發(代號:GST-HG171),這也是款 3CL 蛋白酶抑制劑,早在 9 月份就拿到了臨牀批件。

虎嗅查詢中國臨牀試驗註冊中心數據發現,2022 年的 12 月 26 日、27 日,有兩項評估 GST-HG171 對新冠感染者安全性有效性的試驗在線上註冊。

來自:中國臨牀試驗註冊中心

隨着跑在前面的在研藥品,陸續進入申報上市階段,新冠小分子藥的競爭到了決戰的階段,各相關方都拉開了 “終點衝刺” 的架勢。

事實上,在 2022 年 11 月 11 日,國家衞健委發佈抗疫 “二十條” 新規之前,因為進展滯後,中國的新冠藥是否還有必要研發下去,已經成了頗具爭議性的問題。

在 2021 年底以來,吉利德的瑞德西韋、默沙東的莫諾拉韋、輝瑞的 Paxlovid 相繼獲批,且 Paxlovid 在全球銷售額持續走高以後,這一問題更加突出。因為,這意味着,Paxlovid 正在佔據市場主導,加上全球疫情高峰也正在過去,留給後來者的空間越來越小。

根據輝瑞公佈的數據,2022 年前三季度 Paxlovid 銷售額增長迅猛——第一季度 14.7 億美元,第二季度到 81 億美元;到第三季度銷售額有所下降,也有 75.14 億美元。

如今,很多產品的研究,已經在佈局將產品定位向輕症甚至是預防新冠病毒感染調整了,其目的既是要避開與 Paxlovid 的正面競爭,也是在新冠感染症狀越來越輕的情況下,為更廣闊的市場做準備。

比如:歌禮藥業的 ASC11 擬開發的三個適應症,就覆蓋了輕症、重症治療和預防。科興製藥的 SHEN26 此前完成的一期試驗,也是集中在縮短輕型、普通型患者核酸轉陰時間上。

國產藥能抓住機會嗎?

客觀來説,中國處於疫情爆發期,以及 Paxlovid 的價格較高,不能滿足中國抗疫對藥品 “物美價廉” 的要求,給了國產新冠小分子藥爭奪市場的機會。但是中國新冠小分子要想爭取到這樣的機會,就要先獲批上市,獲批上市的條件,就是要安全性、有效性能夠達到藥品審批部門的標準。

1 月 11 日的國務院聯防聯控機制發佈會上,國家醫保局醫藥服務管理司處長黃心宇表示,近期有一些新冠治療新藥在陸續申報上市。

這實際上是把抗疫的 “接力棒” 交到了藥品審批部門和相關藥企的手裏。

如果國產新冠小分子藥能夠順利上市,無疑是可以給患者更多的選擇,藥企也會有可觀的回報。

不過,要想真正抓住這個機會,國產新冠小分子藥還是要拿出更多可靠的證據才行。

Paxlovid 在中國沒有降價,很大程度上,也是因為該藥是目前全球最有競爭力的藥品,在防重症、減少住院、死亡方面,發揮了很重要的作用。如果有一款或幾款可以達到同樣效果的藥品參與市場競爭,無疑會打破 Paxlovid 的 “壟斷”,倒逼其降價。

在 Paxlovid 沒有降價進醫保的情況下,這種有效的藥物,無論是進口還是國產,只要可以降到足夠低的價格,就可以憑藉醫保支付的優勢,快速搶佔公立醫院這個主市場。

在中國,默沙東的莫諾拉韋、日本的 Xocova,甚至仍然在研的國產新藥也確實在摩拳擦掌。從形式上看,Paxlovid 正在受到某種程度的 “圍剿”。

除了國產阿茲夫定,默沙東的莫諾拉韋也開始在中國多地進入採購流程。

另據國家醫保局消息,醫保目錄內治療發熱、咳嗽等新冠症狀的藥品有 600 多種。國產的阿茲夫定剛剛經過醫保談判,預計也將有了較大幅度的降價。此外還有正在申報上市的多款國產新冠小分子藥。

在臨牀上,這些產品對 Paxlovid 形成補充,在市場上形成競爭。但是,他們能倒逼 P 藥降價嗎?

對於企業來説,產品是要全球銷售的,要不要為了一個國家的市場大幅降價,衝擊全球價格體系,是需要綜合考量的問題。市場是否足夠大、產品的生命週期是否走到了末端、競爭對手是否足夠有競爭力等,都是重要指標。

更重要的是,新冠用藥與一般藥品還不完全一樣。

如果把抗疫比作戰爭,藥品是重要的武器。短兵相接,武器不夠鋒利,不止控制不住病人病情,還會給整個戰局帶來影響。也就是説,如果藥品不能有效防重症,醫療機構的擠兑問題就不能緩解,就可能出現更多不必要的損失。

正因為此,這類藥品的競爭也更加殘酷,更需要能 “硬碰硬” 的實力,如果圍剿者沒用過硬的安全有效性,也很難起到降價的作用。

可以看到,前不久剛在國內上市的默沙東的莫諾拉韋在地方的掛網價也有 1500 元/盒,雖然比 Paxlovid 低,但是仍然有一定的支付門檻。

接下來,無論是已經上市的藥品還是仍在審批中的藥品,都必須在研發數據和此後的實戰中,證明自己的實力。

然而,根據國產藥品已經公佈的研發數據,有不少還經不起推敲。因為入組患者數量、年齡組成,試驗終點設計等問題,往往受到專業人士的質疑。

不得不面對的現實是,過去幾年,因為中國新冠病毒感染者數量較少、藥品前景不明朗等原因,確實存在企業研發投入不充足、臨牀研究不紮實的情況。

“比如防止重症、住院的比例是多少,這是非常關鍵的指標,但是很多企業都沒有做。” 有行業人士向虎嗅表示,與 Paxlovid 做 “對頭對” 研究的更是少之又少,甚至不乏想矇混過關者。

在今天新冠病毒致病性越來越弱的情況下,類似轉陰時間這樣的指標,是不是還有研究的必要?

臨牀實踐中,Paxlovid 之所以被看重,很大一部分原因是它可以保護脆弱人羣,在疫情高峰中,可以減少重症、減少死亡,減少醫療機構的擠兑。

中國新冠小分子藥要承擔起這樣的責任,就必須有更加充分、紮實的研究,有確實經得起考驗的安全性和有效性證據。

只有經受住考驗的產品,才可能在接下來的抗疫中繼續受到青睞。不能解決實際問題的產品,即便宣傳力度再大,也不會再有市場。

從這個角度講,圍剿 Paxlovid ,對國產新冠藥來説,是空前的機遇,也是很大的挑戰。

實際上,“Paxlovid 醫保談判失敗” 也是高價新藥與主流的 “保基本” 支付方式、醫療機構考核制度之間衝突的極端體現。背後是支付模式多樣性的缺失,並非單純價格的問題,也不是任何人的道德問題,或是醫保部門砍價能力的問題。

回到抗擊新冠疫情本身,Paxlovid、莫諾拉韋,以及國人寄希望可以 “圍剿” 進口藥的國產抗新冠藥,最終的 “敵人” 都是新冠病毒,最終的 “使命” 都是要化解全球一輪一輪疫情高峰帶來的重症、死亡激增風險。

從這個意義上講,當下最要緊的任務還是儘快解決有效藥品的供應問題,確保藥品及時送到需要的患者手中。

未來,無論是國產新藥圍剿成功,還是推出新的支付方式補充等創新方案,相信總有一天會解決類似 Paxlovid 的昂貴 “救命藥” 的支付難題。

本文作者:陳廣晶,來源:虎嗅,原文標題:《“圍剿” 輝瑞 P 藥》