大幅反彈後,港股貴了嗎?

廣發證券認為,當前港股整體估值仍處於中性偏低水平,並且從遠期 PE、遠期 PS、PB 角度綜合分析,各行業估值也依然偏低,景氣弱勢資產主要在互聯網、消費、地產。

自 2022 年 11 月以來,國內疫情防控措施的優化調整助推亞太金融市場大幅上衝,其中港股表現一騎絕塵。

在截至 1 月 11 日的近三個月內,恒生科技指數反彈約 34%,較區間內最低點反彈約 68%,而恒生指數漲幅也高達 24% 左右,較區間內最低點反彈約 46%。

在這種背景下,有市場觀點表示,港股價格在經歷顯著反彈後是否處於高位?

對此廣發證券分析師戴康和李學偉在 1 月 11 日研報《香江水暖多少度?—港股 “戰略機遇” 系列之六》中寫道,當前港股整體估值仍處於中性偏低水平,並且從遠期 PE、遠期 PS、PB 角度綜合分析,當前港股各行業估值也仍然偏低,其中景氣弱勢資產主要在互聯網、消費、地產板塊。

港股整體估值仍處於中性偏低水平

戴康和李學偉認為,首先從歷史上來看,當前港股整體估值仍處於中性偏低水平:

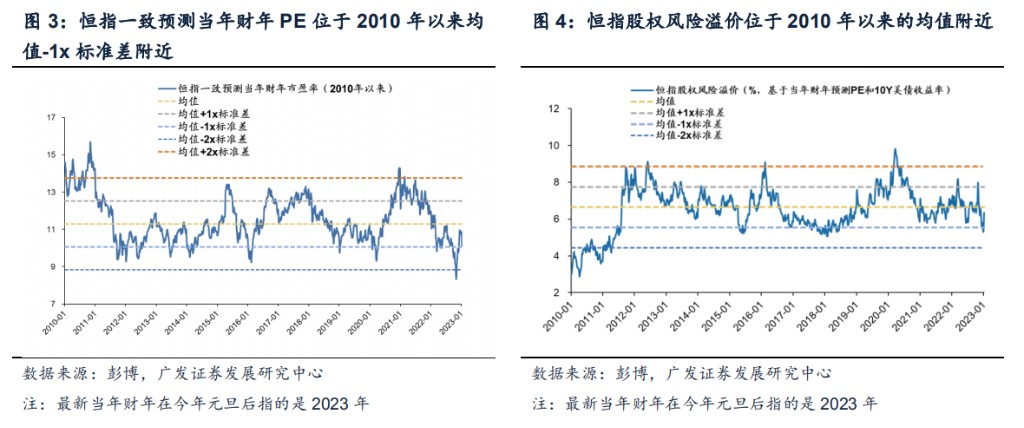

截至 2023 年 1 月 10 日,恒指一致預測當年財年 PE 為 10.2 倍,位於 2010 年以來的均值-1x 標準差附近;基於 10Y 美債收益率、當年財年遠期 PE 計算的恒指股權風險溢價為 6.2%,位於 2010 年以來的均值偏低。

其次,從兩位分析師的分析模型來看,當前港股指數遠期 PE 仍略低於他們股權風險溢價模型建議的估值中樞:

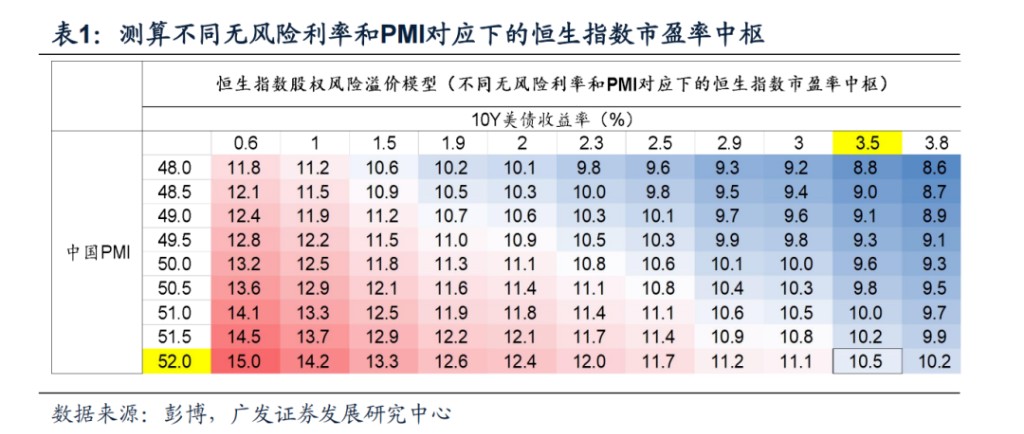

給定當前 3.5% 的 10Y 美債收益率,在預期改善情形下設定 PMI 為 52,模型給定的恒指一致預測市盈率中樞為 10.5x(截至 2023 年 1 月 10 日實際值為 10.2x)。

向後展望,即便是不考慮港股資產微觀層面基本面的價值重估機遇,從宏觀週期背景下,“內需走強,外需走弱” 背景下,23 年國內經濟逐步復甦,美債利率進入回落通道,港股整體指數估值仍將抬升(基於不同情景的中國 PMI、10 年美債收益率設定下的恒指遠期 PE 中樞建議見下圖)。

再者,當前港股整體估值仍基於弱勢宏觀環境下的基本面:

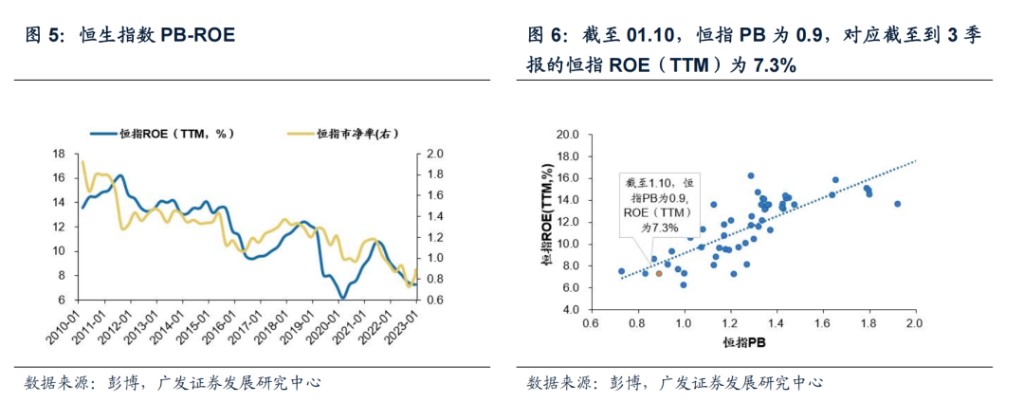

港股當前整體市場估值,即便是基於 22 年 3 季報弱勢經濟環境下的基本面,仍是合理,如果看遠期的估值則偏低。從恒指的 PB-ROE 的視角來看,截至 2023 年 1 月 10 日,恒指 PB 為 0.9 倍,對應截至到 3 季報的恒指 ROE(TTM)為 7.3%,這一水平位於 2010 年以來的 PB-ROE 擬合線附近。

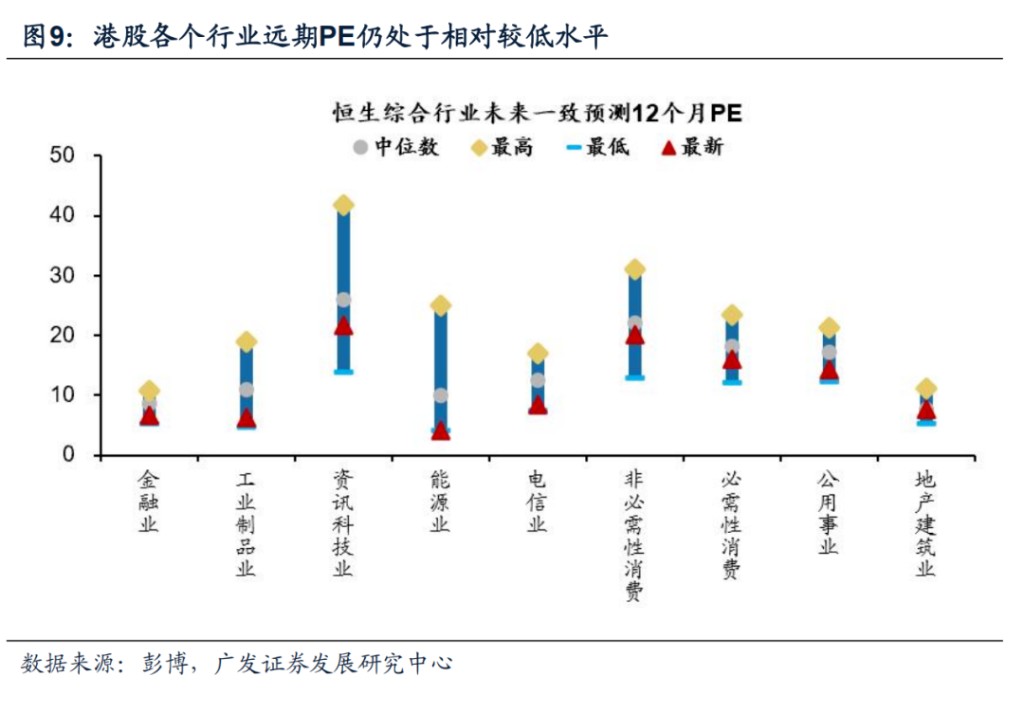

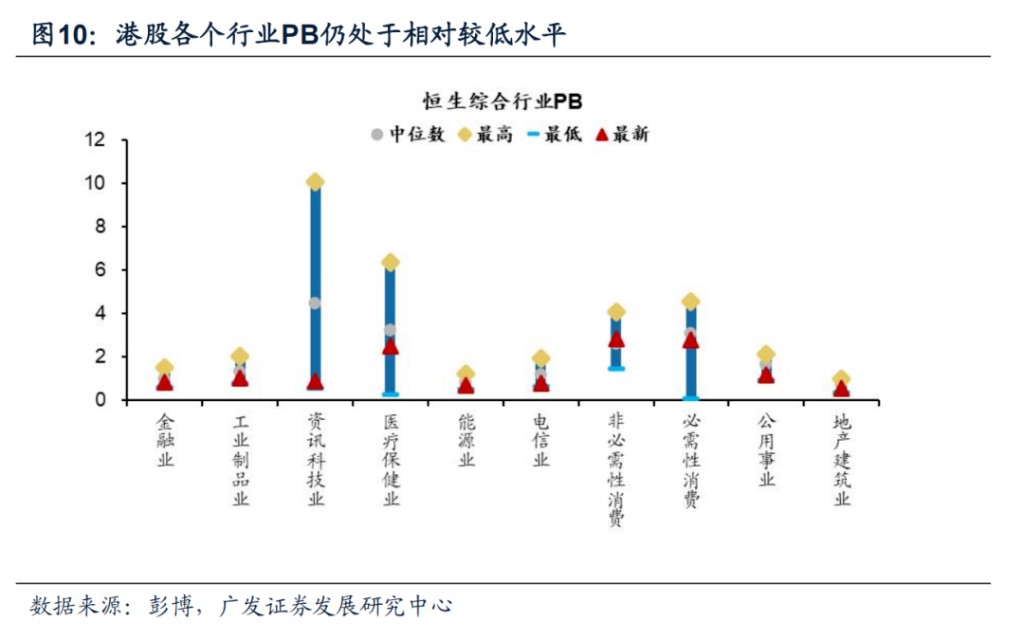

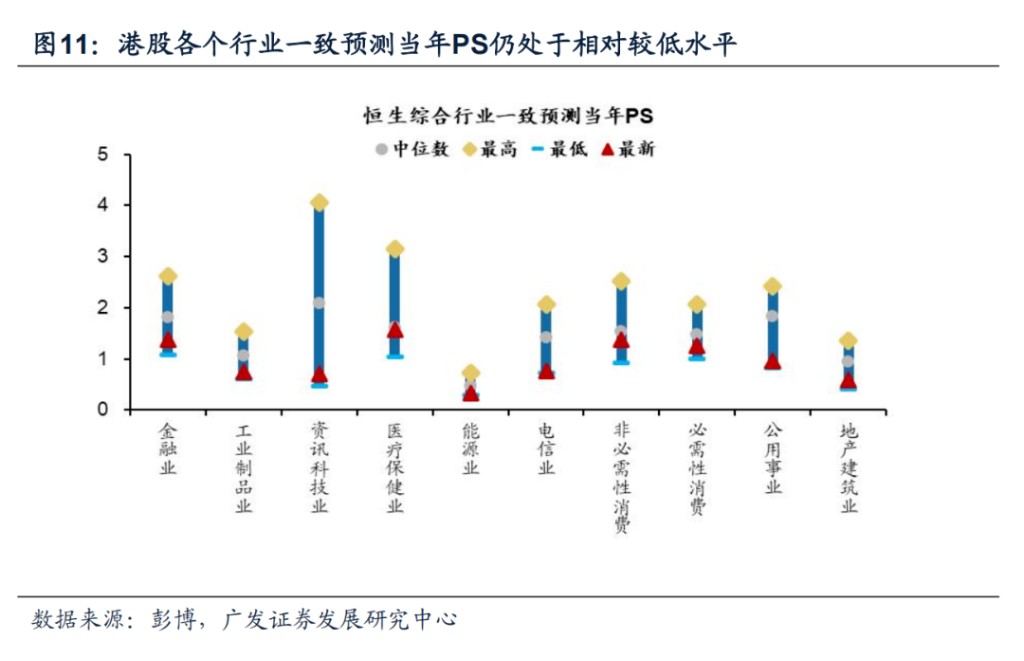

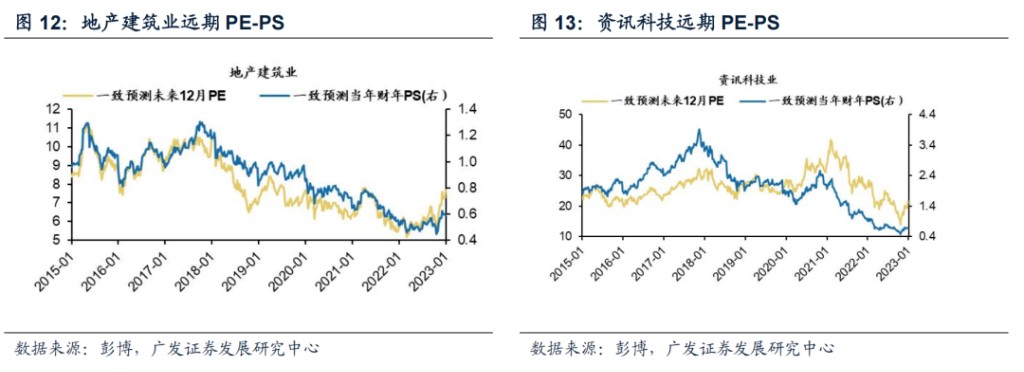

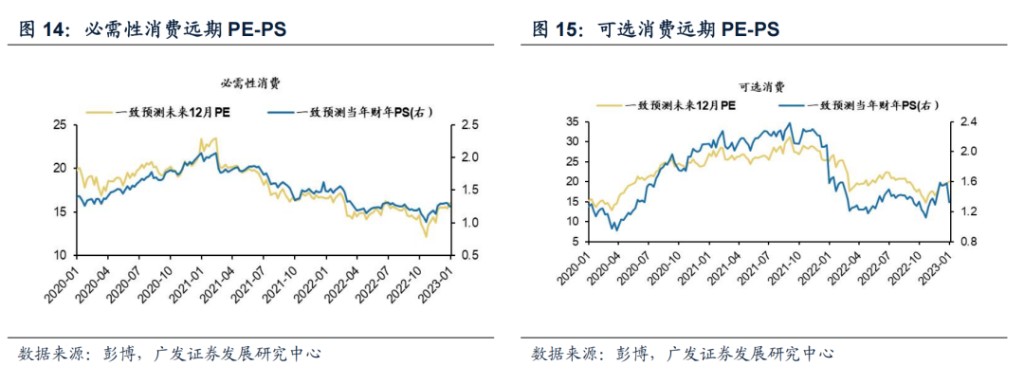

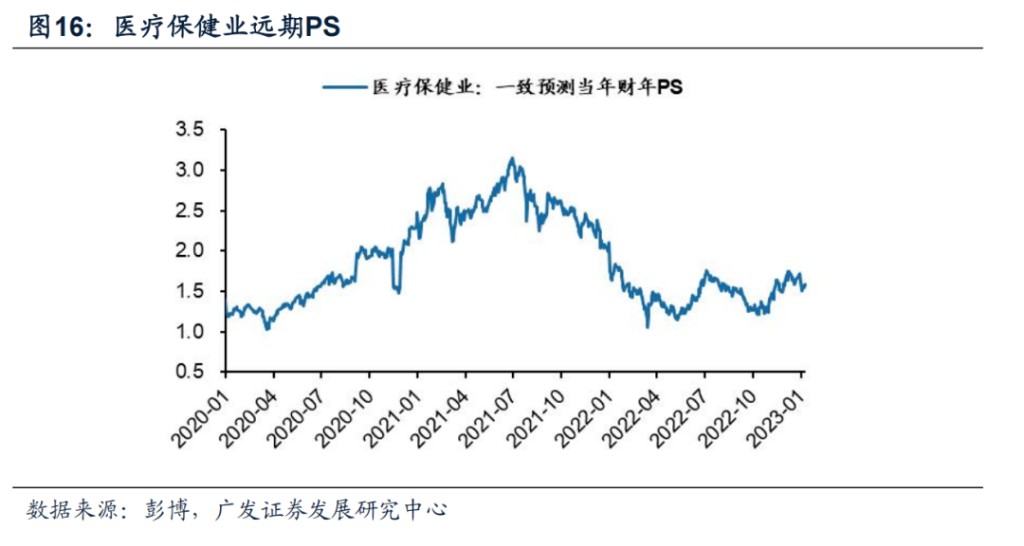

從遠期 PE、遠期 PS、PB 角度綜合分析,當前港股各行業估值仍然偏低

截至 2023 年 1 月 10 日,兩位分析師對各行業遠期 PE、遠期 PS、PB 進行比較分析,認為港股各行業估值仍然偏低:

恒生一級行業一致預測未來 12 月 PE 分位數特徵為:地產建築業(51%)、非必需性消費(38%)、必需性消費(25%)、電信業(14%)、資訊科技(12%)、工業(8%)、金融業(7%)、公用事業(4%)、能源業(0%)。

恒生一級行業一致預測當年財年 PS 分位數特徵為:醫療保健(47%)、非必需性消費(39%)、必需性消費(19%)、地產建築業(14%)、金融業(10%)、能源業(8%)、資訊科技(8%)、公用事業(3%)、電信業(3%)、工業(3%)。

恒生一級行業 PB 分位數特徵為:非必需性消費(59%)、能源業(37%)、必需性消費(31%)、醫療保健(32%)、電信業(23%)、金融業(17%)、地產建築業(11%)、資訊科技(10%)、工業(5%)、公用事業(4%)。

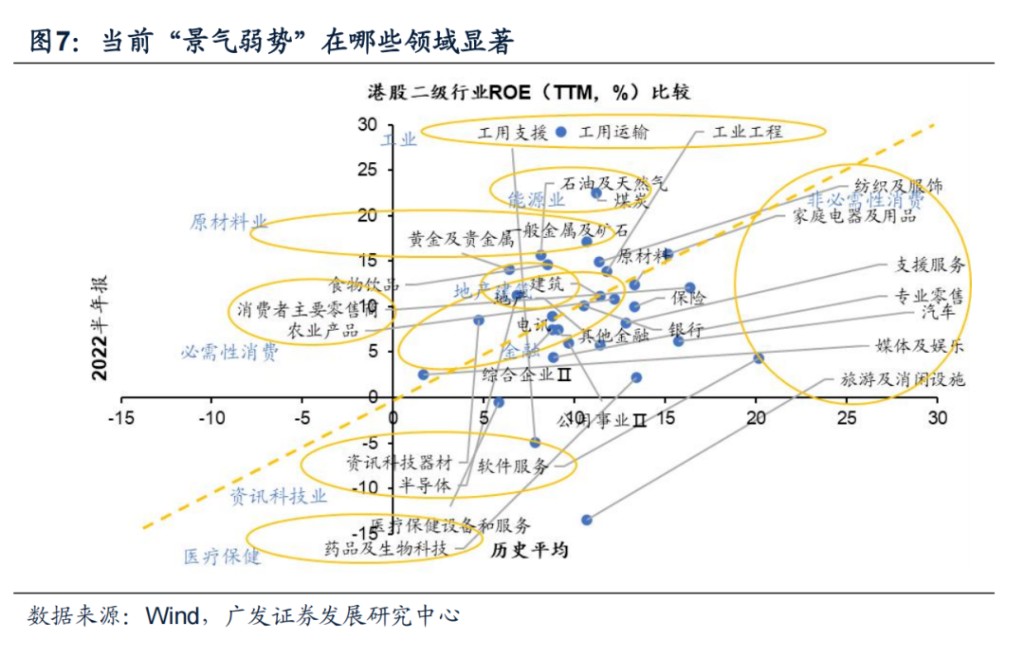

當前景氣弱勢資產主要在互聯網、消費、地產板塊

戴康和李學偉認為,前期景氣弱勢資產主要在互聯網、消費、地產板塊:

當前景氣弱勢資產主要在互聯網、消費、地產等。

截至 22H1 ROE(TTM)與常態經濟環境、上一輪完整的經濟週期 2017-2019 年的均值相比,恒生二級行業分類下的景氣弱勢資產包括旅遊及休閒設施、軟件服務、藥品及生物科技、汽車、醫療保健設備和服務、地產等。

用 2022 半年報 ROE(TTM) VS 常態環境 2017-2019 年 ROE(TTM)來呈現當下港股恒生二級行業 “景氣差距”:旅遊及休閒設施(-13.4% VS 10.7%)、軟件服務(4.3% VS 20.2%)、藥品及生物科技(2.2% VS 13.4%)、汽車(6.2% VS 15.7%)、醫療保健設備和服務(-0.5% VS 5.8%)、地產(ROE 5.8% VS 11.4%)。

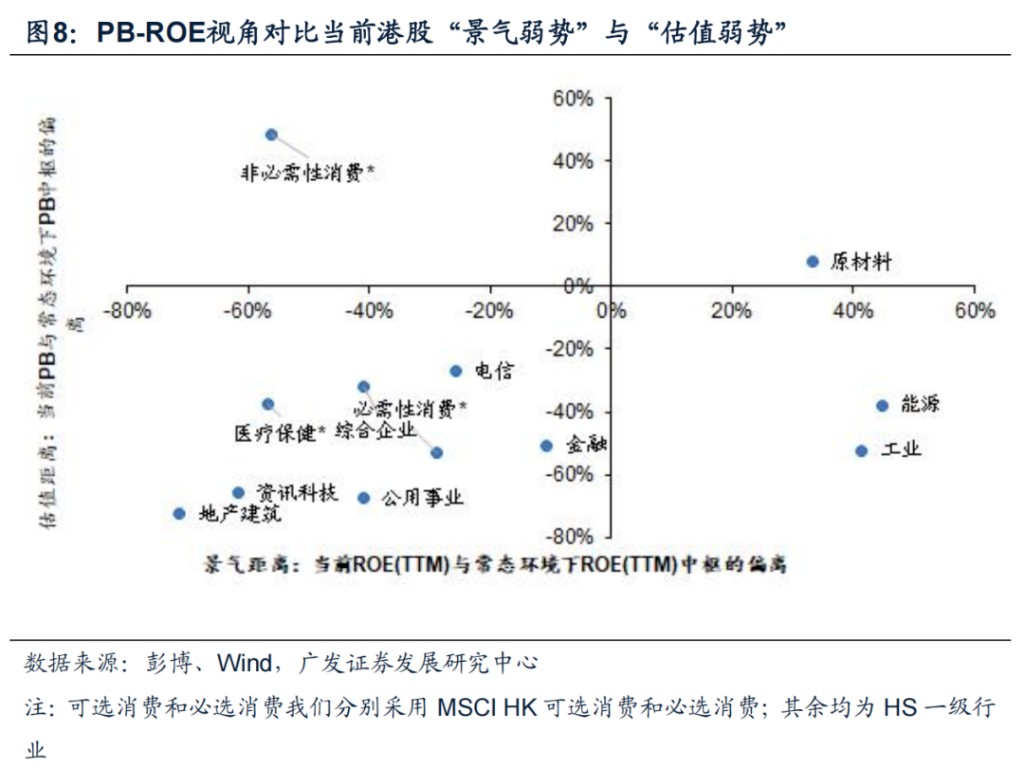

多數基本面弱勢資產的 “估值弱勢” 仍並不亞於 “景氣弱勢”

分析師們認為,目前與常態環境相比,多數基本面弱勢資產的 “估值弱勢” 仍並不亞於 “景氣弱勢” 。

(常態環境指的是 2017 年-2019 年間,這期間也為上一輪經濟週期,當時 A 港互聯互通程度處於更高水平。在醫藥板塊,由於恒生公司指數發佈較晚樣本受限,醫藥的常態環境指的是 2019 年 9 月-2021 年 6 月):

用 2023 年 1 月 10 日最新 PB 值與常態環境下 PB 中位數所處的分位數之差來衡量 “估值偏離”,用最新 PB-ROE(TTM)(截至 3 季報)與常態環境下 ROE(TTM)中位數各自所處的分位數之差來衡量 “景氣偏離”。

各個資產景氣偏離與估值偏離的特徵是:資訊科技(估值偏離-66% VS 景氣偏離-62%)、必選消費(-53% VS-29%)、地產建築(-73% VS-71%)、可選消費(49%VS-56%)、金融(-51% VS-11%)、電信(-27% VS-26%)、公用事業(-67% VS-41%)、醫療保健(-37% VS-57%)、能源(-38%VS45%)、原材料(8% VS 33%)、工業(-52% VS 41%)。