华尔街大空头:美股可能重演 2008 年暴跌

“目前市场的定价错误程度比当时更严重。”

摩根士丹利看到了当下美股与 2008 年的相似之处,认为市场还没有对衰退完全定价。

12 月 13 日,美国公布的 11 月 CPI 和核心 CPI 双双低于预期,但摩根士丹利美股首席策略师 Michael Wilson 却提醒客户应该更加关注收益风险,因为预期 “过高”。

在数据公布之前,这位华尔街著名空头分析师就曾表示这份数据 “不太可能提高预测市场走势的能力”,且事实上 “对任何人都没有帮助”:

考虑到美联储的行动表现,CPI 的发布不太可能显著改变其下周加息 50 个基点的决定,也不太可能显著改变其对明年的预测。

因此,投资者应该放弃这些 “过去的新闻”,转而关注软性/调查性宏观数据,因为这类数据往往会引领经济和盈利数据。

在今年 10 月中旬,Wilson 曾经做出一个 “战术看涨” 的决定,因为通胀数据即将见顶,降息的预期正在被市场消化,反弹拥有了额外的动力。

而在几天前的 12 月 12 日报告中,他认为这股支撑美股反弹的动力正在消失,因为预计盈利预期即将下降。

Wilson 重申,他相信明年盈利将远低于市场普遍预期。他还认为,越来越多的证据表明,在他提出的三种情况(牛市:标普 500 指数达到 4200 点,EPS 为 215 美元;中性:3900 点,195 美元;熊市:3500 点,180 美元)中;目前熊市的可能性比中性情况更大。

重回 2008?

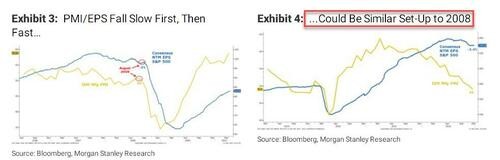

Wilson 提出,现在市场的定价与他预期的盈利衰退已经出现了脱节,而这与 2008 年夏天有一些 “相似之处”。

2008 年 8 月,银行体系陷入严重困境,房地产市场崩溃,许多家庭无力偿还抵押贷款,甚至失去了自己的房子。与此同时,油价接近 120 美元/桶,失业率从周期低谷上升 1.5% 至 6%,这是已经陷入衰退的明确迹象。

美国全国经济研究所 (NBER) 后来宣布,衰退在当年 5 月就开始了,而当时标准普尔 500 指数的过去 12 个月(NTM)EPS 仅比 2007 年 10 月的峰值下降了 5%,点数下跌了 18%。

到今天,标准普尔 500 指数的 NTM EPS 共识仅比 6 月份的峰值下降了 3.4%,而点数比 1 月份的峰值下降了约 18%,一切已经如此相像。

Wilson 还表示,他在 2008 年 8 月的自上而下的盈利模型也在大致相同的幅度上偏离了普遍预期:

也就是说,我们预测盈利会大幅下降,就像现在。与此同时,正如已经指出的,今天的风险溢价收益(ERP)只有 225 个基点。

早在 2008 年 8 月,ERP 为 380 个基点,这表明,就我们认为未来将出现的盈利修正而言,目前市场的定价错误程度比当时更严重。

他还指出,2008 年 8 月 ISM 制造业采购经理人指数(PMI)为 50,实际上略高于今天的 49。PMI 在很多方面都能很好地代表公司的盈利指引,而 49-50 的读数表明,采购经理们还没有对自己的前景认输。

这就解释了为什么首席执行官们也没有认输,以及为什么明年的每股收益预测可能没有反映现实。根据记录,2008 年秋季,ISM 制造业 PMI 在接下来的 6 个月里降至 33, NTM EPS 也是如此。

不会有 “第二个雷曼”

当然,美联储不会再允许另一个雷曼事件的发生,在这样的事情出现之前,可能另一场量化宽松已经开始。

在谈到当前与 2008 年的不同之处时,他预计经济低迷 “不会构成系统性金融风险,也不会导致资产负债表衰退”。

Wilson 认为,与 2008 年 8 月不同的另一个变量是收益率曲线:

今天我们在 3 个月/10 年期曲线上接近创纪录的倒挂 (-70 个基点)。当时,该曲线在 2006 年触底后,2008 年回升至 200 个基点。大多数投资者都认为,一旦曲线触底并开始再次变陡,衰退风险就会最大。

在这里,公平地说,在 2008 年,这个信号非常明确,美国已经陷入衰退,当结合 6% 的失业率和 43.5 万的失业救济申请,那是一个与今天非常不同的画面。

这也是 Wilson 承认 “美联储仍有希望实现软着陆” 的原因之一。