明年最大黑天鵝?如果美聯儲利率峯值是 6.5%

摩根大通認為,今年以來利率的大幅上行並沒有減緩美國信貸創造的速度,其信貸創造能力依然十分強勁。除非信貸創造開始出現實質性的放緩,否則這種持續的需求最終會迫使美聯儲將利率推高至 6% 以上。

好消息是,加息到 6.5% 也不用慌。

12 月 8 日,摩根大通經濟學家 Nikolaos Panigirtzoglou 等在最新研報中提出了這樣一種可能性——聯邦基金利率的峯值可能升至 6.5%。

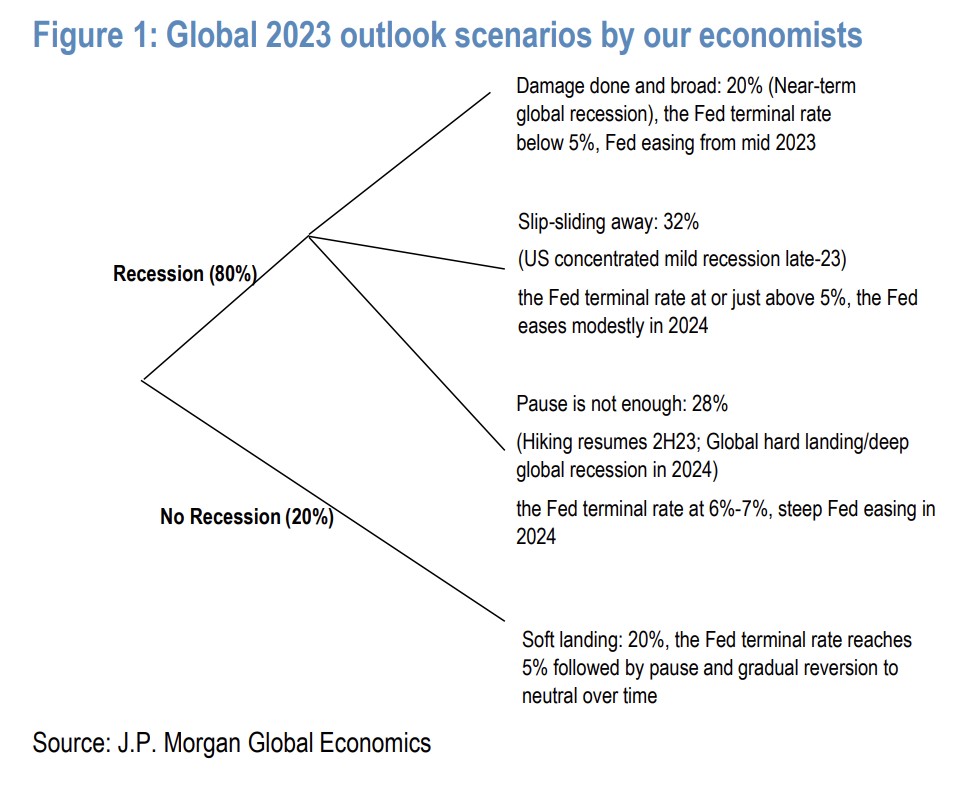

在經濟學家對美國 2023 年的展望中,有 80% 的可能性會出現經濟衰退,其中有一種情況是:美聯儲即使因此停止加息也只是 “暫時的”,聯邦基金利率的峯值在短暫暫停至 5%——直到明年年中後,美聯儲又會繼續恢復收緊政策,那麼利率峯值將在明年下半年升至 6.5%,為 2000 年來的最高水平。

摩根大通預計這種情況出現的概率為 28%。相比之下市場定價顯示,在 2023 年 9 月,聯邦基金利率將升至 6.5% 或以上的概率約為 10%。目前市場對利率峯值的定價為 5% 左右。

摩根大通認為,今年以來利率的大幅上行並沒有減緩美國信貸創造的速度,其信貸創造能力依然十分強勁。除非信貸創造開始出現實質性的放緩,否則這種持續的需求最終會迫使美聯儲將利率推高至 6% 以上。

但摩根大通也表示,在這種情況下,其對市場的損害可能比人們擔心的要小。因為今年以來,美國債券和股票的初始需求水平都非常低,需求在 2023 年再次大幅下降的可能性微乎其微;即使需求下降,由此導致的基本面疲軟程度也要輕微得多。

在什麼樣的情況下會加息至 6.5%?

摩根大通認為,如果美國的信貸創造依然強勁、美國家庭的現金餘額處於高水平,以及企業盈利能力仍在進一步提高,美聯儲就會繼續加息。

從更廣泛的信貸成本來看,摩根大通表示,儘管全球綜合指數的收益率升至 2008 年以來的最高水平,但迄今為止,利息成本佔 GDP 的比重仍處於 2014 年的水平。利率的大幅上行並沒有減緩信貸創造的速度,即使在央行收緊政策的情況下,信貸創造也能繼續支撐需求。

也就是説,即使聯邦基金利率可能在明年 3 月份進一步上升至 5%,基於上述因素,家庭和企業等經濟主體也能夠承擔更多的債務,並維持他們的支出。

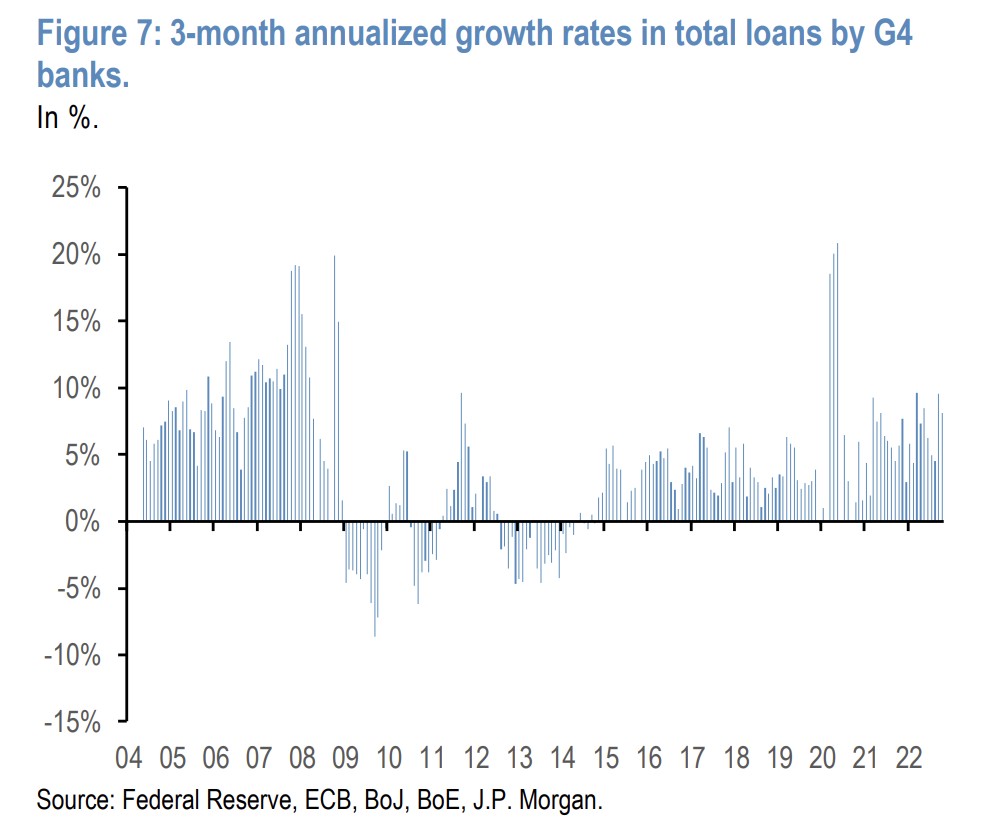

下圖顯示了 G4 國家(美國、英國、歐元區和日本)銀行貸款總額的季度年化增長率。在 2009-2014 年幾乎為零增長之後,從 2015 年初到 2019 年底,這一增長率平均約為 3.5%,疫情後已升至平均 7% 左右。説明貸款創造依然十分強勁,市場中流通貨幣數量的下降程度並沒有預期中那麼高。

摩根大通表示,除非信貸創造開始出現實質性的放緩,否則這種持續的需求最終會迫使美聯儲將利率推高至 6% 以上。

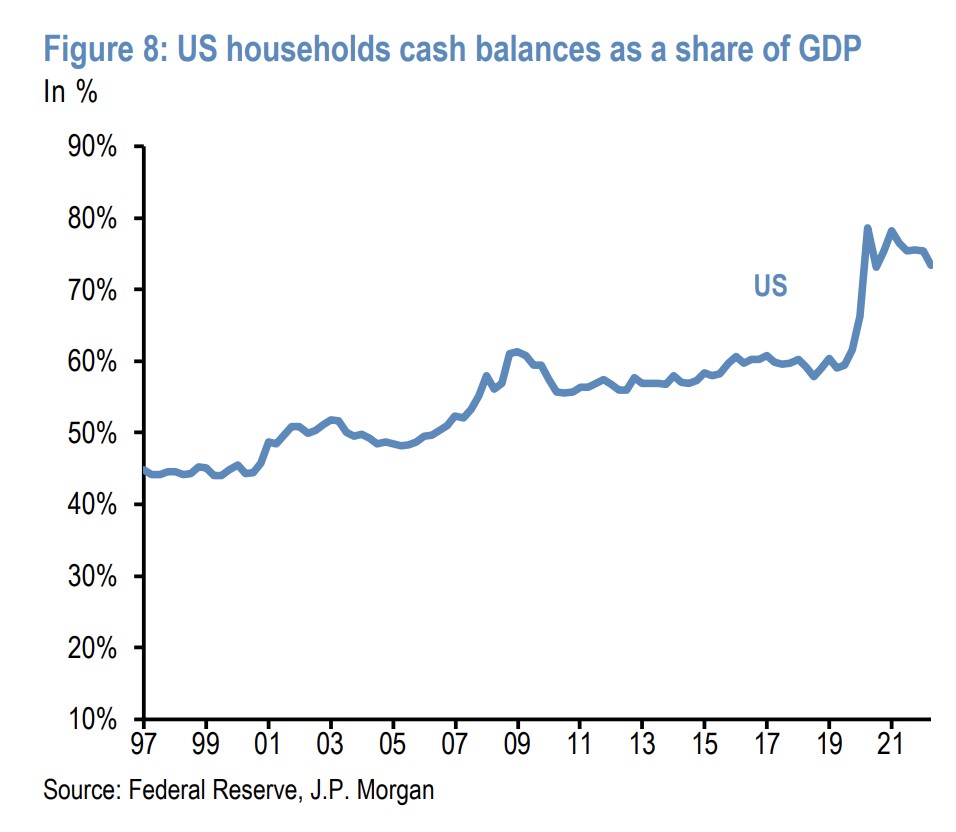

此外,美國家庭的現金餘額在 GDP 中所佔的比例仍相對較高。強勁的信貸創造和高現金持有量的結合,也有助於緩衝今年能源危機對家庭消費和實際收入的衝擊。

對美國債務的影響不會那麼嚴重

基於強勁的信貸創造能力,摩根大通認為,儘管美國國內利率自年初以來已經大幅上升,但總體而言,債務負擔能力還不是一個緊迫的問題,經濟主體還可以承擔更多債務。

利率上升雖然導致了利息成本在全球 GDP 中所佔比重的上升,但以歷史標準衡量,它們仍處於較低水平。利率要在較長一段時間內維持在高位,債務負擔能力才會產生比較大的影響。

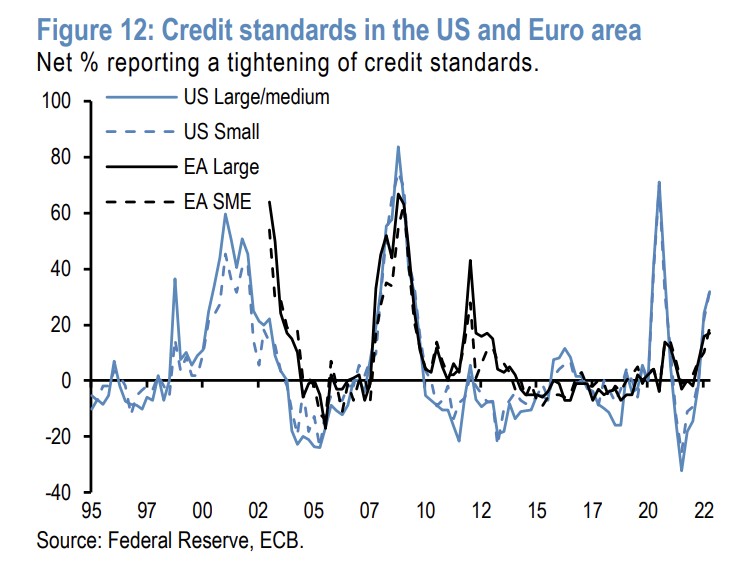

摩根大通還表示,雖然信貸創造十分強勁,但有一些跡象表明信貸標準正在收緊。下圖顯示了來自美聯儲高級貸款官員的意見調查和歐洲央行的銀行淨餘額,反映出信貸標準已經收緊,未來信貸創造的步伐可能大幅減緩。

然而摩根大通也指出了一種風險:當信貸創造的放緩在 2023 年的某個時候成為現實時,市場對美聯儲利率峯值的定價可能已經超過 6%。

利率升至 6.5% 也不用慌

摩根大通認為,在美聯儲將利率提高至 6.5% 之後,美國在 2024 年將出現嚴重衰退或經濟硬着陸,促使美聯儲在 2024 年又大幅降息。

這種情景被市場廣泛定義為 “末日情景”。上一次聯邦基金利率達到 6.5% 還是在 2000 年,當時給市場帶來了嚴重損失。

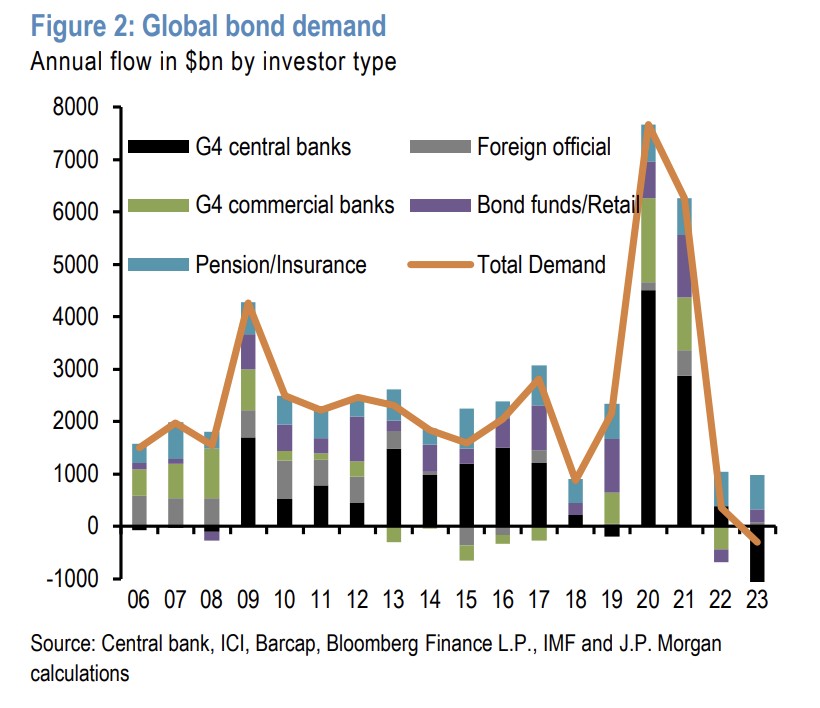

但摩根大通表示,此次加息到 6.5% 給市場帶來的負面影響十分有限。主要是因為債券和股票的需求在 2022 年已經大幅暴跌,因此 2023 年需求再次大幅下降的可能性微乎其微。如果在私人部門需求的基礎上加上央行 QT,預計 2023 年債券需求將繼續疲軟。

摩根大通表示,再加上 2023 年債券供應預計將減少 1.7 萬億美元,目前非常低的需求水平,使得明年債券供需之間的平衡不太可能再次大幅惡化。

其模型顯示,標普 500 指數的股票名義收益率目前仍接近 8%,名義股票收益率的高水平緩衝了聯邦基金利率定價進一步上行對美股的負面影響。過去 7 個月的歷史數據也支持這一論點——儘管美聯儲利率峯值的定價已經從 5 月 11 日的 3% 左右上升到目前的 5%,但同期標普 500 指數幾乎沒有變化。

然而摩根大通也指出,如果美聯儲將政策利率提高到 6.5%,迫使美債收益率曲線的前端(短期債券收益率)也上升到同樣高的水平,長期債券收益率的上行幅度可能會小得多,這意味着美債收益率曲線的倒掛程度會進一步加深。