投行紛紛看多!野村:日元明年能升至 125

面對日本貿易條件改善,美元需求下降,瑞銀直言 “美元兑日元匯率處於危險地帶”。

日元今年 “跌跌不休” 的現象似乎在過去一個月內有所扭轉,在快速上漲近 10% 之後,市場上不乏看多明年日元的聲音。

保守如高盛,認為如果有以下三種情況出現,日元匯率或將在未來一年內大幅度上行:YCC 政策早於預期結束,美國經濟出現衰退,或兩者同時發生。而在這種情況下,預計日元匯率在三個月、六個月、十二個月後的表現分別為 155、145、130。

相比之下,樂觀如野村,則給出了一個更為積極的預測。

野村證券在 11 月 25 日發佈的報告中表示,在美國 10 月 CPI 數據超預期放緩後,市場關於日元匯率觸底的觀點被逐步強化。展望 2023 年,野村表示在沒有出現重大貿易條件改善和生產率增長的情況下,預計日元匯率將上行至 125-130 之間,而觸及 100 的可能性則比較有限。

而瑞銀則在 11 月 25 日的研報中則同樣看好日元前景,直言 “美元兑日元匯率處於危險地帶”。

野村:預計明年日元匯率將上行至 125-130

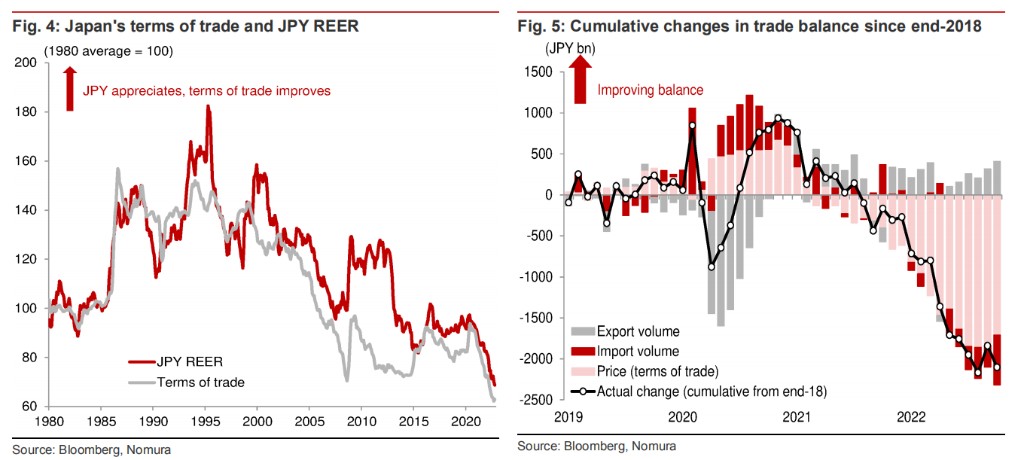

野村在報告中首先從貿易條件的角度回顧了日元的下跌原因,表示 “當前日本的貿易條件和疫情大流行之前的 2019 年底相比,惡化程度達到約 23%,因此日元下跌 17% 是合理的”。

在此基礎上,野村從上週期的日元峯值進行推斷:

鑑於在上一週期中,日元匯率的峯值僅略高於 100,因此 120 左右或將是日元在本週期的合理峯值。我們預計在沒有出現重大貿易條件改善和生產率增長的情況下,預計日元匯率將上行至 125-130 之間。

此外野村還闡述了為何明年日元難以達到 100 的高點:

儘管日元處於歷史低位,日本的貿易平衡卻終於顯露出改善的跡象......但不可否認的是,疫情大流行對國際資本流動和供應鏈的限制,推遲了本應出現的日元流入,致使貿易條件惡化對貿易平衡造成下行壓力。

因此雖然我們預計日元明年將恢復強勁態勢,但是除非原油價格大幅下跌促使貿易條件改善,或者日本生產率迅速提升,否則日元依然難以突破 100 的高位。

瑞銀:美元需求下降後 日元或得到提振

瑞銀在報告中則首先表明針對日元的樂觀立場,認為 “美元兑日元匯率處於危險地帶”,此前也曾預計日元到 2023 年底將達到 125 的水平。

隨後瑞銀同樣在報告中回顧了今年日元的頹勢:

今年日元匯率的波動範圍創下三十五來最大,這是由多種因素共同推動的:

首先,俄烏衝突引發能源價格震盪以及供應鏈中斷,對日本的經常賬户盈餘造成衝擊。

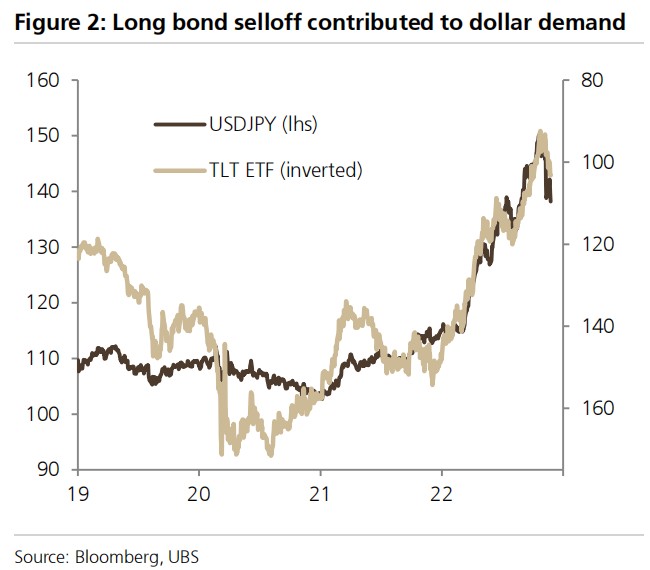

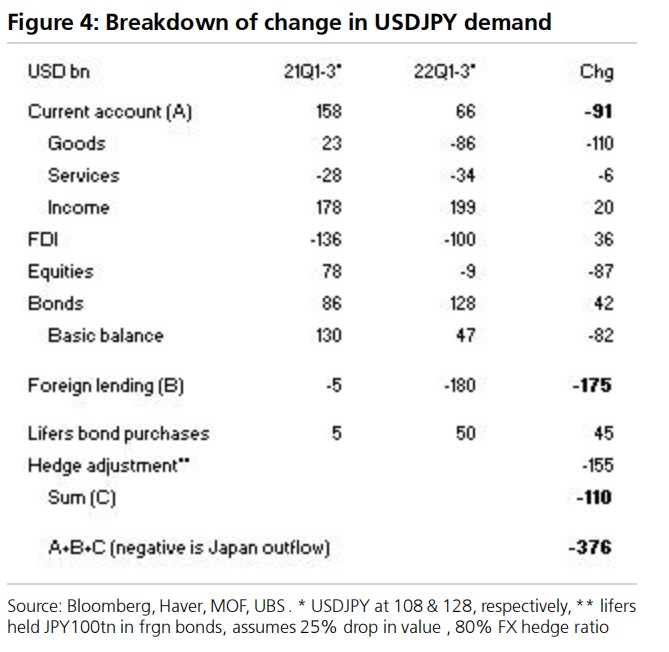

其次,日本本土機構(主要是壽險公司)在其海外資產因美股和美債拋售而大幅下跌後,競相將這些資產的外匯對沖比率拉回目標水平。

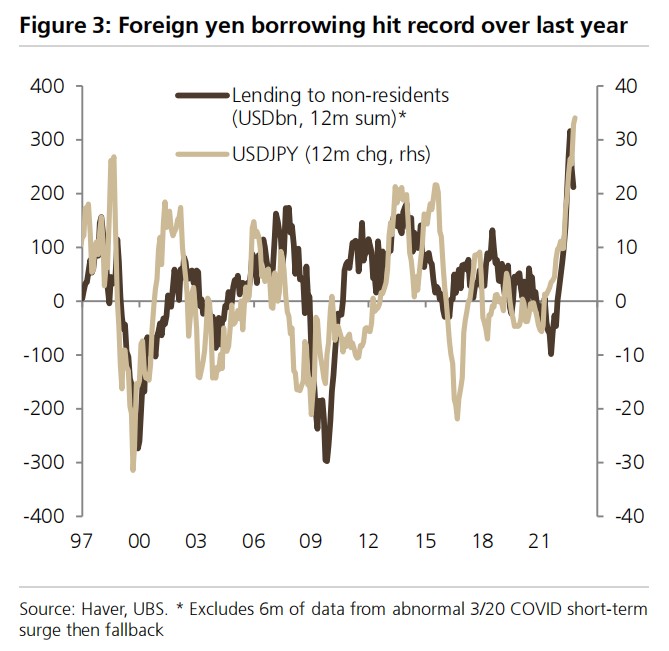

第三,海外企業拋售日元的投機行為激增,其試圖利用美聯儲和日本央行立場的差異,抓住從去年 1 月美元兑日元匯率 102 到今年 10 月 152 的加速趨勢。

經我們計算,這三種情況共新增約 4000 億美元的美元需求,其中第一種貢獻最小,最後一種貢獻最大。

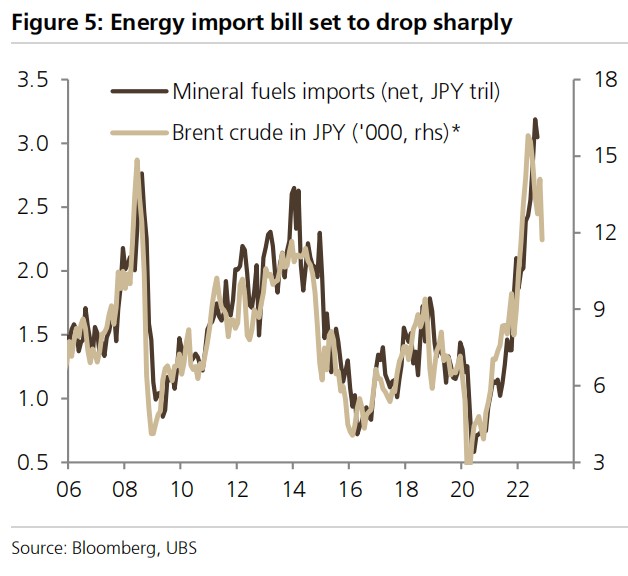

因此瑞銀認為,當前兩大因素導致美元需求減弱後,日元開始得到提振:

隨着布倫特原油價格下跌,日元開始走強,進口商似乎出現了超買,貿易平衡開始恢復。

並且重新開放入境旅遊也或將緩解日本的服務業赤字。

海外長期債券價格開始反彈,而只有當美國聯邦利率峯值繼續攀升至 6% 後才會引發債券拋售。但這似乎不太可能,因為美聯儲正處於過渡期,預計將放緩緊縮步伐,即使不轉向寬鬆立場,下一步也會暫停(加息)。

瑞銀同時認為,仍將有新的情況或將對日元匯率形成提振。

日本央行行長黑田東彥或將在明年一月任期內最後一次貨幣政策展望會議上調整 YCC;大規模的財政刺激政策或將給明年日本經濟帶來更強勁的增長;鼓勵外國投資者重建日本股票敞口,實現更廣泛的投資組合再平衡;日本政府養老金投資基金(GPIF)可能開始決定進行海外資產對沖,以降低投資組合風險。

然而,瑞銀還強調了若干不利於日元匯率的因素。

美國商品期貨交易委員會(CFTC)數據顯示,資產管理公司和槓桿賬户的日元空頭水平(分別持有 6.3 萬份和 2.2 萬份合約)仍接近歷史最高水平。

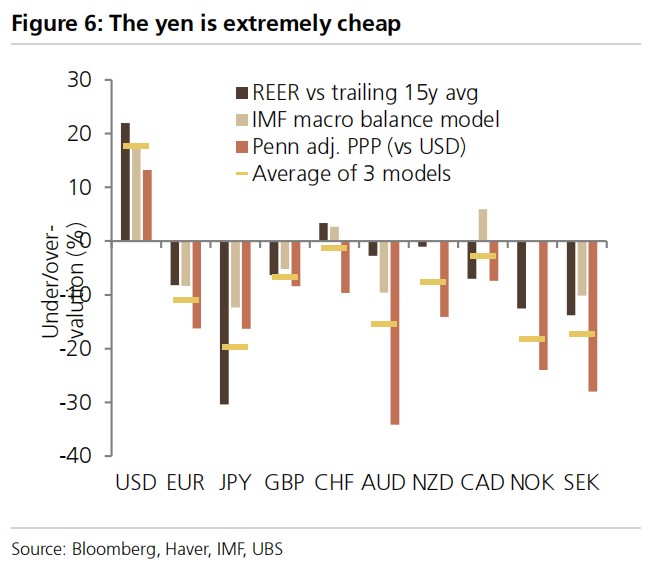

並且無論日元走強的幅度有多大,所有傳統模型仍指出日元是目前 G10 集團中表現最為失調的貨幣。

日元匯率 VS 購買力平價(PPP)

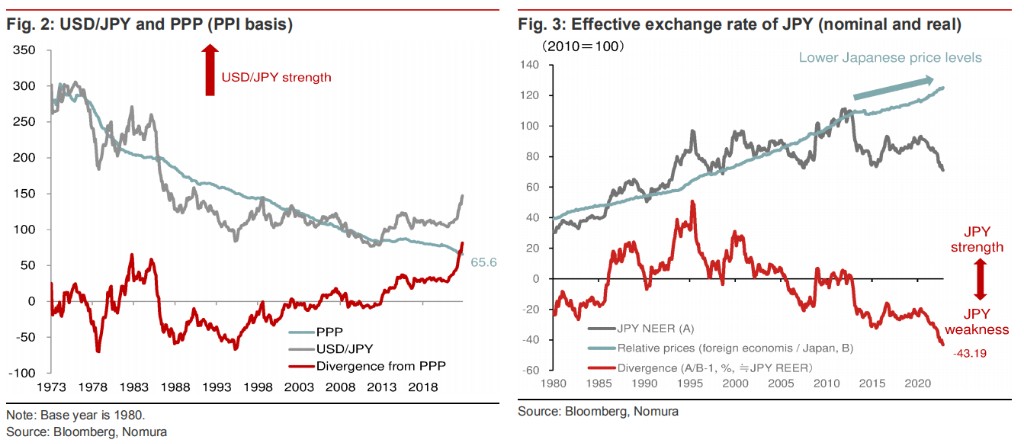

野村在報告中提及,近期許多投資者十分關注明年日元匯率的上升幅度會達到多少,是否和購買力平價(PPP)有關。

購買價格平價(PPP)可以用來計算一國貨幣的公允價值,市場認為隨着日本貿易條件的改善,日元或將快速升值。

但野村表示,由於計算結果相對模糊且收斂時間不定,因此基於購買力平價的高估值或低估值概念可能並無參考性。

比如 2022 年初 PPP 表明日元已經很便宜,但事實上,日元卻出現進一步貶值,與購買力平價的差距已經擴大到高於 20 世紀 80 年代初的水平。

而日元之所以出現相對於購買力平價的疲軟,這一現象在過去 1-2 年中進一步惡化,可能出於兩個因素,一方面是貿易條件惡化,另一方面則是日本生產力增長相對停滯,特別是 2022 年初以來日元的快速疲軟被認為在很大程度上受到貿易條件惡化的影響:

自 2021 年年中開始,日本一直處於貿易逆差狀態。而直到今年夏季,逆差水平還在持續攀升,大部分是由貿易條件惡化所致。

貿易條件的惡化通常會導致外部貿易平衡的惡化,除非生產力提升或者貨幣貶值對實際貿易平衡起到改善作用。隨着美國逐漸從能源進口國轉變為出口國,大宗商品價格的上漲對日元造成更為明顯的下行壓力,因此日元匯率下行遠超過 PPP 所反映的水平(即這一方法並不適用)。