美銀的美國市場策略:上半年抄底美債、下半年輪到美股

I'm PortAI, I can summarize articles.

美銀首席:“如果美聯儲在明年 6 月之前放寬政策,將是一個大錯誤。”

美銀警告,如果美聯儲過早開始轉向,將會導致通脹再度上升。

本週,在美銀最新策略報告中,首席投資策略師 Michael Hartnett 表示,最近美股的反彈可能已經結束,接來下市場要面對的是衰退,而美聯儲真正的轉向可能要到明年 6-7 月,因此在那之前持有債券比股票更好。

上週美國通脹數據公佈後,股票和債券飆升。標普 500 指數上漲 5.5%,而與價格走勢相反的 10 年期美國國債收益率下跌 32 個基點。

截至 11 月 16 日,全球股票單週流入 229 億美元,債券流入 42 億美元,現金流出 37 億美元,黃金流出 3 億美元。

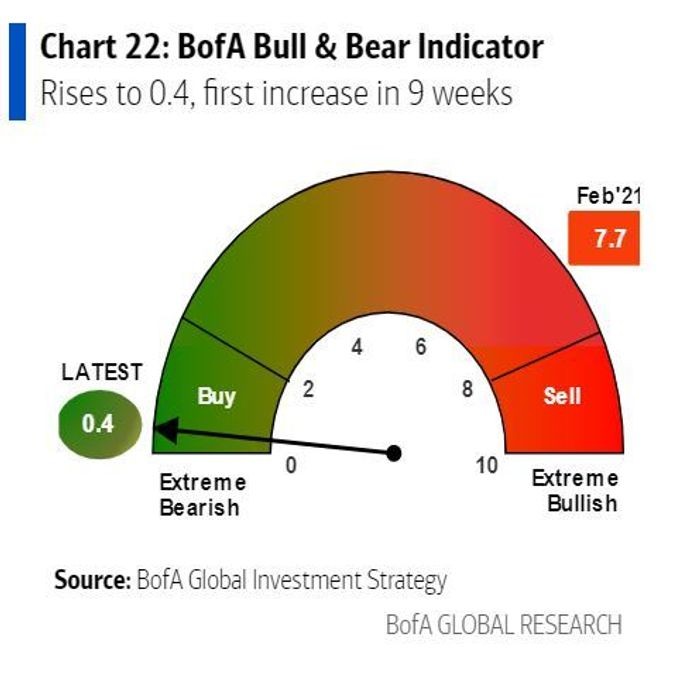

報告中,美銀的 “牛市和熊市” 指標在九周內首次上升,儘管仍處於 0.4 的 “極端熊市” 區域。

但隨後美股走勢就受到了抑制,因為美聯儲官員表示在他們看到 CPI 顯著放緩之前有更多的加息空間。

Harnett 及其團隊表示,美股的 “熊市反彈” 已經接近結束。

如果美聯儲的做法沒有更早的改變,熊市反彈的相當一部分已經過去。

他們也同時警告,如果美聯儲在明年 6 月之前實施轉向並放寬政策,將是一個 “大錯誤”:

23 年 2 月至 5 月的轉向將是一個巨大的錯誤(因為它將推動大宗商品飆升,並引發人們將其與上世紀 70 年代伯恩斯時期的美聯儲進行比較。)

美聯儲應該做的是在 6 月至 7 月間調整(就在 1.6 萬億美元的美國企業再融資開始之前),在利率飆升侵蝕了主要市場、每股收益崩潰、失業率大幅上升之後……

Harnett 稱,即使通脹回落,利潤仍將 “具有諷刺意味” 地承受壓力。他們建議在 2023 年上半年持有債券,股票在明年最後六個月變得更具吸引力。

Source: 華爾街見聞 The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.

Post your comment

No Comments