全球供應鏈持續恢復,對通脹意味着什麼?

花旗表示,除非服務業通脹超預期下降,否則供應鏈恢復帶來的商品通脹緩解 “獨木難支”,很難在未來幾個月改變主要央行的鷹派立場。

在接連遭受疫情大流行和地緣政治衝突影響後,全球供應鏈終於顯露出持續恢復的跡象。

花旗集團在 11 月 4 日發佈的研報中寫道,旗下全球供應鏈壓力指數自 5 月以來持續改善,預示着商品通脹壓力或將在未來數月內持續降温。

但花旗集團也同時強調,考慮到服務業支出在發達國家消費者的總支出中佔據絕大比例,即便是商品通脹出現放緩,如果服務業物價壓力仍舊處於高位,也很難改變各主要央行的鷹派立場。

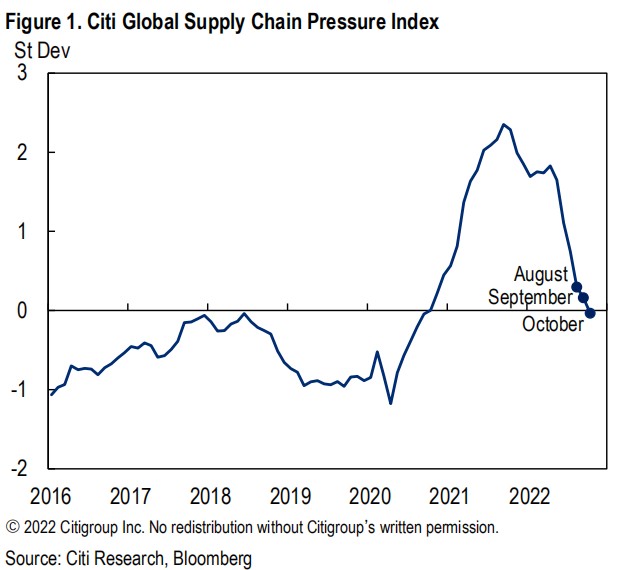

花旗供應鏈壓力指數緩解 商品通脹持續降温

花旗在研報中提及,花旗全球供應鏈壓力指數自今年 5 月以來持續改善,並在 10 月份仍舊繼續緩解,目前位於歷史正常水平附近,類似於全球製造業在 2020 年三季度和 2017/2018 年度處於擴張期的表現。

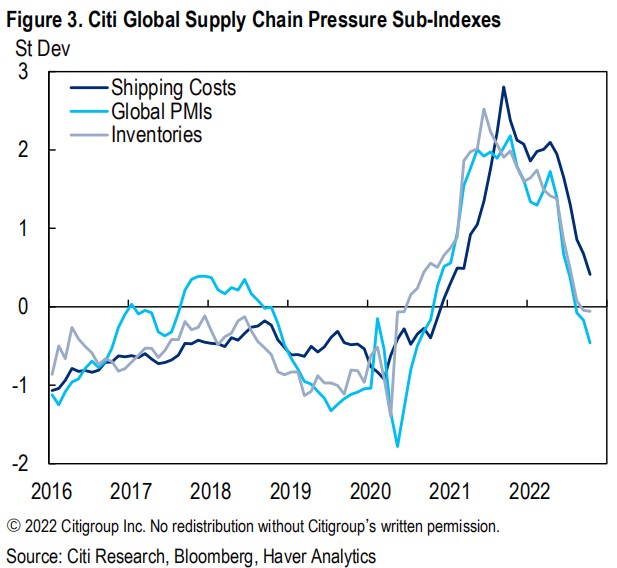

該指數由三個關鍵部分組成:運輸成本、全球採購經理人指數(PMI)和庫存指標,目前這三部分均處於正常區間。其中,PMI 和庫存指標的下降尤為明顯。

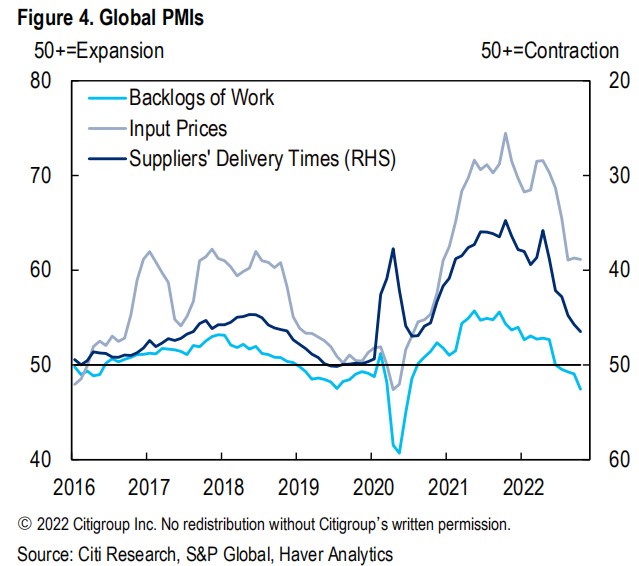

在 PMI 中,數月來訂單積壓指數一直低於 50。此外,雖然供應商的交貨時間,尤其是投入品價格持續處於緊張狀態,但是已經較今年早些時候的高位大幅下降,助力 PMI 迴歸歷史正常水平。

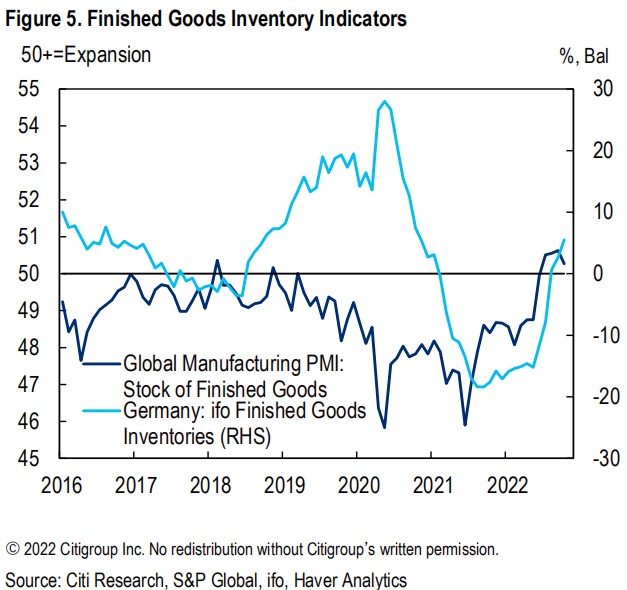

而且隨着成品庫存的補充,庫存指標也得到明顯改善。值得注意的是,產成品庫存指數已連續數月位於 50 上方,刷新過去幾年的最高水平。

而在運輸成本方面,雖然不及 PMI 和庫存指標出現的大幅改善,但是改善仍然十分明顯,運輸成本一直是造成供應鏈緊張的關鍵因素。

當前從中國到美國西海岸的集裝箱運輸成本,已從本週期峯值的逾 20000 美元急劇下降至 2500 美元以下,而其他航運成本數據也在近幾個月有明顯好轉。

對此花旗集團認為,商品通脹可能在當下水平的基礎上進一步大幅下降。

他們預計,到今年年底美國的核心商品通脹同比增速將降至 2.5%,低於此前預計的 6.7%。

供應鏈恢復 能否助力全球通脹 “退燒” 改變央行鷹派立場?

首先花旗認為,供應鏈壓力指數的快速改善能夠在很大程度上反映出全球消費者對商品需求的放緩。

其中包括兩大驅動力:

一、隨着疫情好轉,普通家庭對成員的健康狀況感到滿意,故將消費重點重新轉移到服務領域。

二、持續數年的高企通脹對需求造成了真正破壞,因為物價壓力對家庭實際收入造成了切實的衝擊。

所以在這種背景下,花旗集團認為,鑑於供應鏈壓力是本輪商品通脹的主要驅動因素,因此供應鏈的緩解將意味着全球商品通脹的降温。

然而,花旗集團也同時強調稱,由於商品通脹只是當前全球通脹的部分內容,因此他們可能過高估計了商品通脹緩解對全球通脹 “退燒” 的助力。

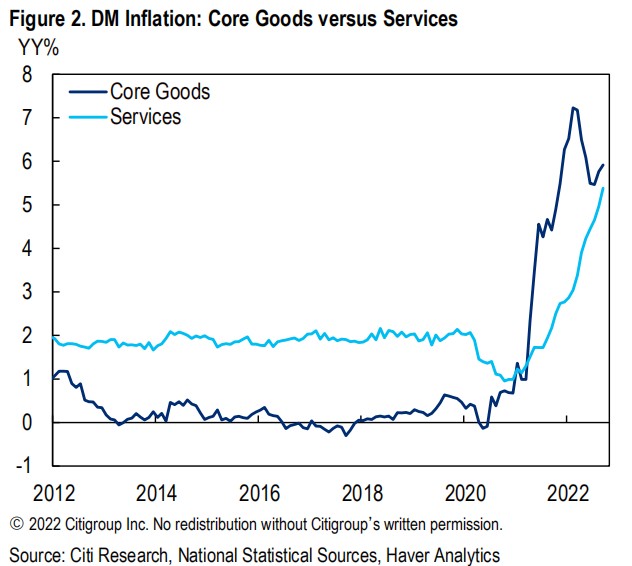

通常情況下,服務業佔據發達國家消費者絕大部分支出。在美國,服務支出佔總支出的正常比例高達三分之二,在發達國家的平均水平接近 60%。

而隨着服務業逐漸復甦,該領域的價格壓力正在水漲船高。這導致的結果就是,和商品通脹緩解相反,服務業通脹處於高位區間,難以顯露出降温趨勢。

對此花旗表示,除非服務業的價格壓力能夠超預期下降,否則商品通脹緩解 “獨木難支”,很難在未來幾個月改變各主要央行的貨幣緊縮方向。