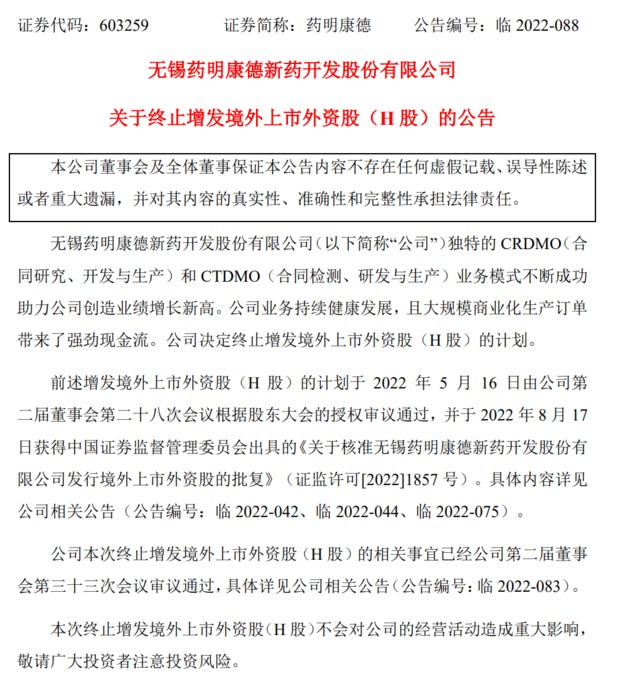

再度上調全年業績增速,終止港股定增,藥明康德三季報還要關注什麼?

剔除新冠,公司主業仍保持健康快速增長,但單季度員工人數快速增長和外部環境變動,都是需要關注的內容。

10 月 26 日晚間,藥明康德公佈 22 年前三季度業績,期內公司營業收入 283.95 億元,同比增長 71.9%;歸母淨利潤 73.78 億元,同比增長 107.1%;經調整 Non-IFRS 歸母淨利潤 67.72 億元,同比增長 77.9%;經營現金流 74.31 億元,同比增長 142.1%。

同時,公司在 3 季報中宣佈,將此前中報公告的 2022 年全年收入增長目標由 68-72% 調整至 70-72%,並將保持 2021 至 2024 年收入複合增速不低於 34% 的目標。

華爾街見聞·見智研究認為,公司 22 年前三季度業績增速再創新高,在疫情影響下仍然取得利潤增速超越營收增速的成績,同時經營現金流增速大幅超越營收增速,全產業鏈和全球多地佈局產能的優勢,同時,上調業績增速目標,反映了公司對 4 季度經營確定性的樂觀態度。

此外,公司公告了終止境外增發的決定,此前這筆增發將用來置換海外產能貸款,見智研究認為目前公司所處行業環境有較大改變,行業外部挑戰增加,此時放棄稀釋股東權益,有利於股東對公司的信心。同時,目前公司現金流增速遠超公司營收增速,也表明公司經營仍然穩健,資金運用上有較多的選項。

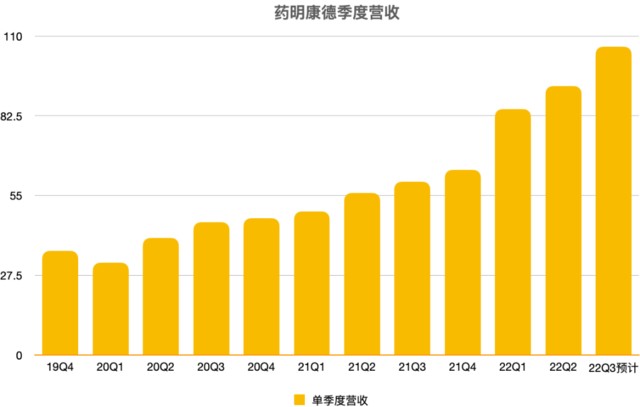

單季度營收首破百億,環比繼續加速

公司在 22Q3 營收首次突破 100 億大關,同比增長 77.8% 至 106.38 億元。從單季度營收環比來看,繼續保持加速。

化學業務、測試業務繼續加速,新冠影響已逐漸減小

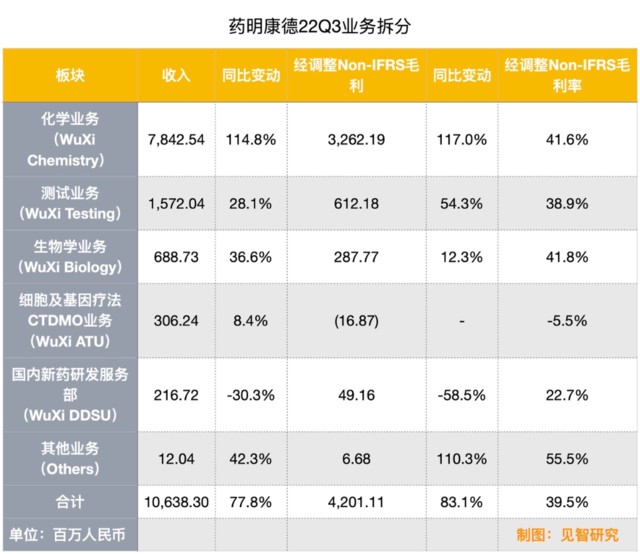

拆分 22Q3 業務來看,在新冠訂單的幫助下,化學業務仍然保持高速增長,帶領公司整體增速快速上升。

化學業務 (WuXi Chemistry) 實現收入 78.43 億元,同比增長 114.8%,經調整 Non-IFRS 毛利 32.62 億元,同比增長 117.0%,毛利率為 41.6%。

測試業務 (WuXi Testing) 實現收入 15.72 億元,同比增長 28.1%,經調整 Non-IFRS 毛利 6.12 億元,同比增長 54.3%,毛利率為 38.9%。

生物學業務 (WuXi Biology) 實現收入 6.89 億元,同比增長 36.6%,經調整 Non-IFRS 毛利 2.88 億元,同比增長 12.3%,毛利率為 41.8%。

細胞及基因療法 CTDMO 業務 (WuXi ATU) 實現收入 3.06 億元,同比增長 8.4%,經調整 Non-IFRS 毛利-0.17 億元,毛利率為-5.5%。

國內新藥研發服務部 (WuXi DDSU) 實現收入 2.17 億元,同比下降 30.3%,經調整 Non-IFRS 毛利 0.49 億元,同比下降 58.5%,毛利率為 22.7%。

見智研究通過拆分化學業務分子漏斗,藥明康德 22Q3 該板塊新增了219 個分子項目,22 年前三季度供新增 692 個分子項目。目前管線中共有 2123 個小分子項目,其中包括已獲批上市的 44 個、臨牀 III 期階段 53 個、臨牀 II 期階段 288 個、臨牀 I 期及臨牀前階段 1,738 個。值得注意的是,藥明康德去年全年新增分子數為 732 個。

值得注意的是,從公司披露口徑來看,剔除新冠商業化項目,公司 22 年前三季度化學業務板塊收入同比增長 38.3%,見智研究認為,對比其他業務增長來看,這一數據仍然強勁。

從產能角度來看,公司在 22Q3 開始陸續投產用於 GMP 生產的常州三期,包括一個研發中心和五個生產車間。新產能的投入將保證後續分子漏斗推進過程中的產能供應。其中,7 月常州基地一個全新寡核苷酸及多肽生產大樓正式投入運營。9 月,無錫基地的無菌脂質納米顆粒(LNP)製劑平台投入運營,進一步提升全球 CRDMO 平台能力;首個高活口服制劑生產車間也於 9 月在無錫基地正式投產。

另一個加速增長的是測試業務,公司一體化優勢在當前醫藥行業融資寒冬的背景下逐漸凸顯,藥物代謝動力學及毒理學服務、生物分析服務、醫療器械測試服務等一系列相關業務增長更快,此外安評業務也獲得高於其他測試業務的增速。

不過從業務的角度來看,公司的臨牀業務上相較於國內領先的對手仍有不小差距,雖然業務恢復至 95% 左右,但增速上放緩趨勢明顯。

生物學新分子也是另一個發展亮點,包括靶向蛋白降解,核酸類新分子,偶聯類新分子,溶瘤病毒,載體平台、創新藥遞送系統等。2022 年前三季度公司生物學業務板塊新分子種類及生物藥相關收入同比增長 76%,佔生物學業務收入比例由 2021 年的 14.6% 提升至 2022 年前三季度的 20.5%。

細胞及基因療法為 67 個項目提供開發與生產服務,其中包括 50 個臨牀前和 I 期臨牀試驗項目,9 個 II 期臨牀試驗項目,8 個 III 期臨牀試驗項目(其中 4 個項目處於上市申請準備階段)。相比中報,公司 Q3 推進了一個項目進入 III 期臨牀。截至目前,公司幫助一家美國客户完成腫瘤浸潤淋巴細胞療法(TIL)項目的上市申報,以及為一家中國客户完成用於 CAR-T 細胞療法的慢病毒載體的上市申報。

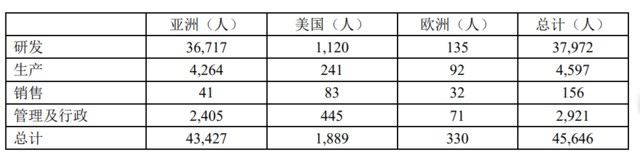

3 季度員工增長再加速,較中報增加 14.93%

截至 22Q3 期末,公司共擁有 45,646 名員工,其中 13,488 名獲得碩士或以上學位,1,379 名獲得博士或同等學位。截至 22H1 報告期末,藥明康德共擁有 39,716 名員工,其中 11,441 名獲得碩士或以上學位,1,294 名獲得博士或同等學位。

公司 3 季度人員增長大幅提升,較中報增加 14.93%。見智研究認為,公司 3 季度員工增長數據較大,需要注意成本增長和營收增長的聯繫。

綜上,藥明康德在行業環境整體變弱的背景下仍然保持着較高增速,同時上調年內增速意味着增長確定性仍大。但未來公司和行業面臨的風險仍不能忽視,需要更多觀察。