抄底良機還是價值陷阱?紅星美凱龍 4 個交易日累漲 20%

紅星美凱龍的股價拐點或仍未來臨。

2022 年以來,紅星美凱龍(01528)大部分時間都處於單邊下跌通道中。但近期,多頭似乎準備組織起一場像樣的反攻了。

智通財經 APP 注意到,最近四個交易日,美凱龍便有 2 個交易日單日漲幅超過 5%。其中,10 月 6 日美凱龍盤中一度漲近 20%,收盤報收 2.5 港元,漲幅 10.13%。

不過,儘管短期積累了較大的漲幅,但若以年 K 線來看,美凱龍年內累計跌幅依然接近 30%。

美凱龍股價異動,或與近期的一系列利好消息刺激有所關聯。宏觀層面,十一假期之前市場迎來地產政策組合拳:一方面,部分城市階段性放寬首套住房商業性個人住房貸款利率下限;另一方面,央行決定下調首套個人住房公積金貸款利率 0.15 個百分點,5 年以下(含 5 年)和 5 年以上利率分別調整為 2.6% 和 3.1%;此外,財政部、税務總局還發布公告明確 2023 年末前符合條件的居民換購住房可享受個税退税優惠。

地產支持政策頻出,中長期看或將刺激家裝消費需求。另外,適逢十一黃金週,家裝行業亦有催化。根據美凱龍家裝數據顯示,截至 9 月底,家裝訂單與去年同期相比增長 3%,預算合同金額同比增長 12%。

內外部利好消息共振,無怪乎美凱龍股價順勢 “抬頭”。不過,後市來看,政策落地效果尚待時日驗證,而美凱龍自身業績仍處在尋底過程中,在基本面未有明確轉向信號前,公司的股價恐怕並不具備持續上攻的動能。

基本面艱難尋底

紅星美凱龍曾被外界譽為 “傢俱建材流通第一股”,作為國內領先的家居裝飾及傢俱商場運營商和泛家居業務平台服務商,其在業內具有舉足輕重的地位。根據弗若斯特沙利文的統計,2020 年公司經營商場零售額在連鎖家居裝飾及傢俱零售商場行業的市佔率達到 17.1%。

然而,結合股價和業績表現來看,美凱龍近年來的日子顯然並不好過。就在不久前,美凱龍還交出了一份乏善可陳的中報成績單。財報顯示,今年前 6 個月,美凱龍實現營收 69.57 億元(人民幣,單位下同),同比下滑 7.3%;歸母淨利潤 10.25 億元,同比驟降 32.1%。

美凱龍業績全線下挫,其實亦可算作是在預期之內。就外部環境來看,上半年國際環境複雜演變、國內疫情多點散發,消費市場顯著承壓。數據顯示,上半年國內社會消費品零售總額同比下降 0.7%。社會消費品零售總額中,商品零售同比增長 0.1%,傢俱類同比下降 9.0%,建築及裝潢材料類同比下降 2.9%。

公開數據顯示,上半年國內傢俱製造業企業的虧損比例高達 27%,創下近十年新高。而身處其間,美凱龍自是深受衝擊。根據中報,分項來看 H1 除自營及租賃商場外美凱龍的其餘所有業務分部收入均有所收縮。

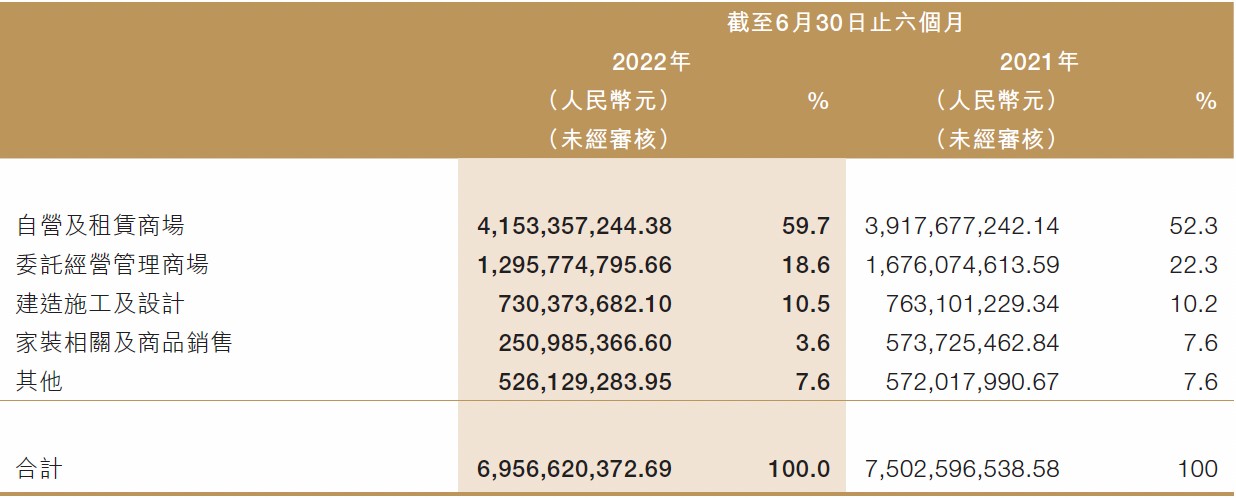

逐項來看,得益於 2021H2 新增商場投用,今年上半年美凱龍的核心業務自營及租賃商場實現收入 41.53 億元,佔總收入比重的 59.7%,規模同比增長 6%。同期,委託經營管理商場收入下降 22.7% 至 12.96 億元,家裝相關及商品銷售下降 56.3% 至 2.51 億元;而美凱龍的建造施工及設計,以及其他業務收入基本同上年同期持平。

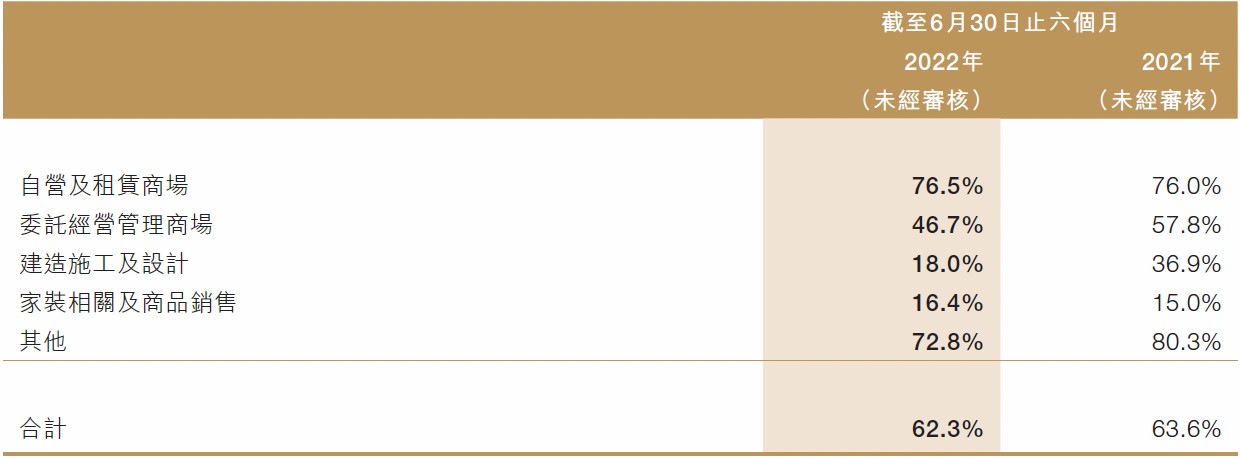

盈利方面,美凱龍亦面臨挑戰。上半年,公司實現毛利 43.37 億元,同比下降 9.1%;對應毛利率為 62.3%,同比下降 1.3 個百分點。分結構來看,報告期內公司的委管商場、建造施工及設計,以及其他業務的毛利率均有顯著下滑,而自營/租賃商場和家裝相關及商品銷售則基本與去年同期持平。

前路崎嶇股價或難言拐點

在看重未來成長預期的資本市場裏,相比於基本面一時承壓,成長後勁不足常常更容易令標的投資邏輯受損。

就行業而言,現階段地產支持政策密集出爐無疑在情緒上會對家裝概念股形成正面刺激,但政策究竟能在多大程度上刺激家裝需求仍是未知數。而回看紅星美凱龍,公司自身的成長邏輯似乎亦不夠堅固。

首先,就美凱龍的基本盤來看,公司收入主要仰仗自營/租賃商場,而該類商場主要位於一、二線城市,發展至今似已撞到了 “天花板”。截至 6 月 30 日,美凱龍自營商場數量為 94 家,上半年淨減少 1 家(新開 1 家、關閉 1 家、由自營轉為委管 1 家)。

鑑於一、二線城市數量有限,同時人口、交通環境、居民購買力等諸多因素均會影響傢俱賣場的景氣度,因此美凱龍若僅依賴自營業務顯然將很難更進一步。

其次,結合財報來看,美凱龍近年來在加碼的委管、家裝等輕資產業務的成長速度顯然亦難以令投資者滿意。截至 6 月末,公司共有 280 家委管商場,淨增加 2 家(新開 4 家、關閉 3 家)。儘管商場數量略微增長,但受制於疫情等因素,公司該業務的收入大幅縮水,收入佔比更是直接收縮至 18.6%。不難看出,對比自營業務,公司的委管業務穩定性欠佳,對於宏觀經濟的敏感度亦更高。

反觀家裝業務,上半年美凱龍的該業務收入亦受重挫,收入佔比僅為 3.6%(去年同期為 7.6%),收入貢獻實在可謂是微薄。

三大業務線無甚亮點,同時公司的債務問題仍需投資者引起注意。2022H1,美凱龍的資產負債率為 57%,總負債達到 367.22 億元,對比同行仍處在高位。此外,值得一提的是,上月知名評級機構惠譽還將紅星美凱龍家居集團股份有限公司的長期外幣發行人違約評級和高級無抵押評級從 “BB” 下調至 “B”,將香港紅星美凱龍全球家居有限公司發行的 2022 年 9 月到期的 3 億美元優先票據的評級從 “BB” 下調至 “B”。高級無抵押評級和美元票據的回收率評級為 “RR4”。所有評級均列入負面觀察名單。

基本面承壓、債務隱憂仍存,同時成長遠景亦難樂觀,這抑或解釋了為何近幾個交易日裏儘管美凱龍的股價大幅反彈,但成交量卻依然相當低迷。後市來看,除非公司能在自營/租賃商場以外儘快找到第二增長極,否則場外投資者對於參與美凱龍反彈行情的積極性料難有改善,公司的股價升勢亦難言持續性。