華爾街難言樂觀 美股仍有下跌空間

鑑於美聯儲並未顯示出放鬆政策的跡象,且在本週再次大幅加息的同時暗示將進一步收緊政策以對抗通脹,華爾街大行對他們的預測進行了調整。

智通財經 APP 獲悉,美國股市和債市經歷了一週的拋售,許多投資者正準備迎接更多的痛苦。與此同時,鑑於美聯儲並未顯示出放鬆政策的跡象,且在本週再次大幅加息的同時暗示將進一步收緊政策以對抗通脹,華爾街大行對他們的預測進行了調整。

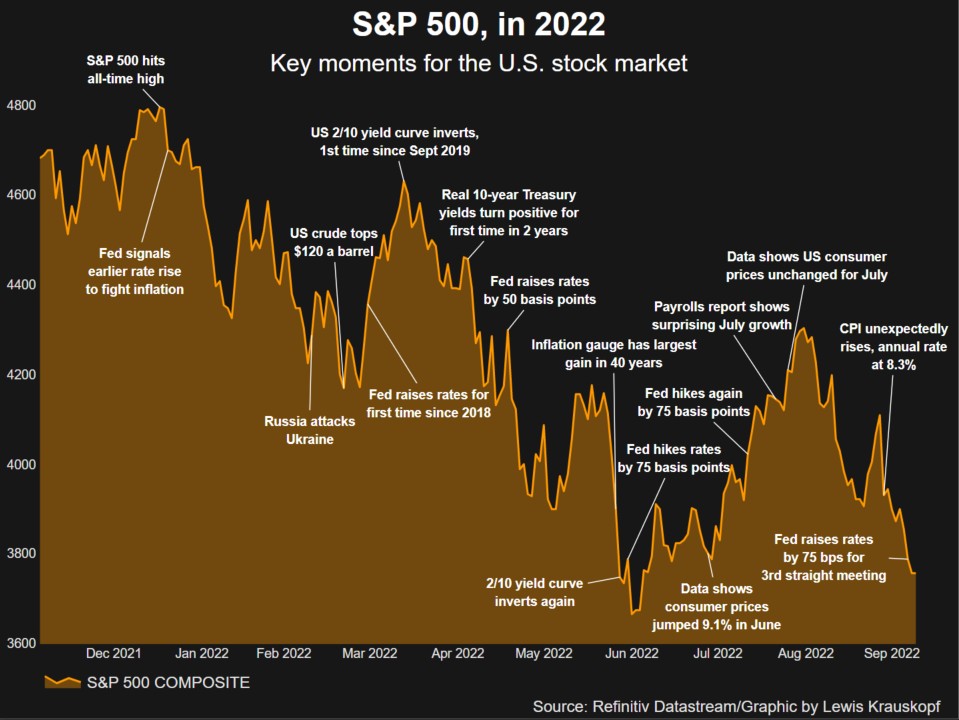

數據顯示,標普 500 指數今年以來下跌了 22% 以上。週五,標普 500 指數一度跌破 6 月中旬的收盤低點 3666 點,該指數在今年夏季的強勁漲幅已被悉數抹去。儘管近期數據顯示美國經濟相對強勁,但投資者擔心美聯儲的緊縮政策將導致經濟低迷。

CFRA Research 首席投資策略師 Sam Stovall 表示,由於美聯儲有意將利率提高至高於市場預期的水平,“市場目前正經歷一場信心危機。” 他表示,如果未來數日標普 500 指數收於 6 月中旬低點下方,可能會引發另一波大舉拋售,並將該指數推低至 3200 點,這一水平與與衰退同時出現的熊市的平均歷史跌幅相一致。

美股受到的部分壓力還來自於債市的暴跌。儘管基準 10 年期美債收益率在週五跌 2.92 個基點,報 3.6846%,但本週仍累計上漲 23.52 個基點。對政策利率敏感的兩年期美債收益率在週五漲 7.88 個基點,報 4.2011%。重要衰退預警指標——2 年期和 10 年期美債收益率曲線倒掛程度加深,息差日內增擴 11.668 個基點,報-52.723 個基點。

美債收益率的走高會削弱股票的吸引力,科技股對收益率上升尤其敏感,因為它們的價值在很大程度上取決於未來收益,而當收益率上升時,未來收益的貼現幅度會更大。

美國銀行全球研究首席投資策略師 Michael Hartnett 認為,高通脹可能會在未來五個月將美債收益率推高至 5%,這將加劇對股票和債券的拋售。他預計標普 500 指數將跌至 3020 點,並表示投資者屆時應 “大舉買入” 股票。

與此同時,高盛策略師 David Kostin 及其團隊將 2022 年年底標普 500 指數的目標點位從 4300 下調 16% 至 3600,並表示:“根據我們與客户的討論,大多數股票投資者都認為硬着陸是不可避免的。”

芝加哥期權交易所波動率指數 (VIX 指數,衡量標普 500 指數隱含股市波動的指標) 在週五突破 30,為 6 月底以來的最高點,但低於 37 的平均水平。在 1990 年以來的歷次市場下跌中,37 的平均水平意味着拋售的加劇。

美國銀行在一份引用 EPFR 數據的研究報告中稱,在截至週三的一週內,債券基金資金流出為 69 億美元,股票基金流出 78 億美元,且投資者將 303 億美元轉為現金。該行表示,投資者情緒是 2008 年全球金融危機以來最糟糕的。

嘉信理財高級投資研究經理 Kevin Gordon 認為,未來還會有更多不利因素,因為各大央行正在收緊貨幣政策,以應對似乎已經走弱的全球經濟。他表示:“我們需要更長的時間來擺脱這種狀況,不僅是因為全球經濟放緩,還因為美聯儲和其他央行正在逐步進入放緩階段。”“對風險資產來説,這是一個有毒的組合。”

Truist Advisory Services 聯合首席投資官 Keith Lerner 表示:“拋售正變得不加選擇地進行。”“打破標普 500 指數 6 月份低點的可能性增加,可能會引發更深層的擔憂。恐懼往往會導致短期底部。”

紐約梅隆銀行高級投資策略師 Jake Jolly 指出,未來幾周需要關注的一個關鍵信號是對企業盈利的預期大幅下降。他表示,標普 500 指數目前的預期市盈率約為 17 倍,遠高於歷史平均水平,這表明市場尚未消化衰退的因素。他認為,經濟衰退可能會推動標普 500 指數在 2023 年達到 3000-3500 點之間。“我們認為企業盈利不萎縮的唯一途徑是經濟能否避免衰退,而目前看來這似乎不大可能。”“在美聯儲實現軟着陸之前,很難對股市持樂觀態度。”