股市光芒不再?美聯儲發文:企業利潤和股票收益將長期放緩

美聯儲經濟學家認為,長期來看,隨着美股企業息税支出上行風險加劇,淨利潤的增長率將從當前的 5.4% 下降至 3%。

今年以來死氣沉沉的全球 IPO 市場將在一週後迎來 “巨無霸”。上週末,大眾集團宣佈,旗下保時捷將於 9 月 29 日在法蘭克福證券交易所上市,估值達到 751 億美元,並且將衝刺歐洲有史以來第三大 IPO。

如果保時捷成功上市,這會幫助全球 IPO 市場在下半年會火力全開嗎?

在美銀前全球股權資本市場主管 Craig Coben 看來,不會。他表示,保時捷作為汽車製造巨頭大眾的子品牌,在某些方面相當於一家上市公司。此次 IPO 與其説是 “介紹一家新公司,不如説是帶回一位老朋友”。

另外,相對於 “巨無霸” 保時捷來説,中小型、成長型公司才是 IPO 市場的主要構成因子。保時捷拆分上市並不能反映投資者對於該類公司的信心。

Coben 認為,鑑於利率上升、通貨膨脹、經濟放緩、地緣政治不確定性、能源短缺等等,IPO 市場風險依存。加上市盈率大幅下降、上市成本高昂等因素,IPO 市場至少要等到 2023 年才能重新開放。

正如 Coben 所言,2022 年對於 IPO 市場是徹頭徹尾的災難年,年初至今全球新股發行量同比下降 68%,美國——迄今為止最活躍的資本市場今年前八個月只有 15 個 IPO 定價超過 5000 萬美元,遠低於去年同期的 221 個。

IPO 市場疲軟反映了投資者對企業未來盈利能力的信心不足。事實上,就連美聯儲也不看好企業的未來利潤和股票收益。

美聯儲資本市場部門高級經濟學家 Michael Smolyansky 在其近日發表的一篇文章中説:

我認為,較低的利息和税收支出對企業利潤的提振不太可能持續下去,這表明未來利潤增長會顯著下降,從而導致股票回報率下降。

Smolyansky 研究發現,在過去的 20 年裏,息税支出下降影響了標準普爾 500 指數非金融公司三分之一的淨利潤增長率。長期來看,隨着美股企業息税支出上行風險加劇,淨利潤將從當前的 5.4% 下降至 3%,股票回報也將顯著下滑。

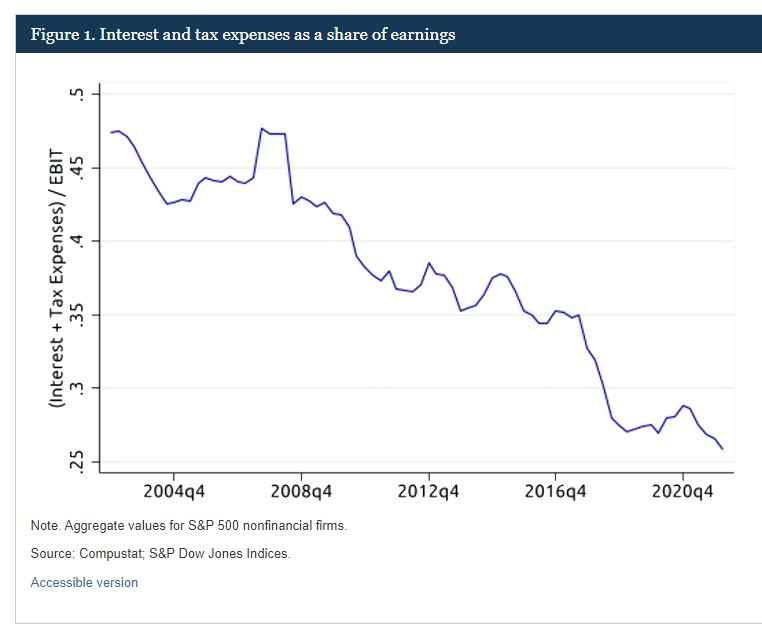

企業息税支出大幅下降

Smolyansky 表示,在全球金融危機之前,利息和税收支出與息税前利潤 (EBIT) 的比率徘徊在 45% 左右的高位。截至 2022 年第一季度,這一比率已降至 26%。

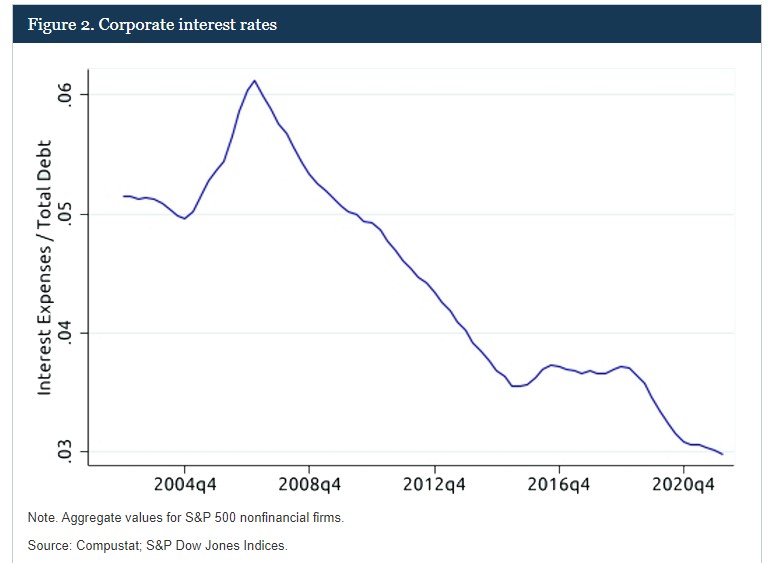

利息和税收支出在公司利潤佔比下降的其中一個關鍵因素在於企業利率的下降,這本身在很大程度上反映了美債收益率持續數十年的穩步下降。

2007 年,金融危機爆發前,標準普爾 500 指數非金融公司面臨的利率(利息支出/總債務)保持在 6% 左右。到 2019 年底,在疫情爆發之前,企業利率已下降至約 3.5%,到 2022 年第一季度甚至進一步下降至 3%。

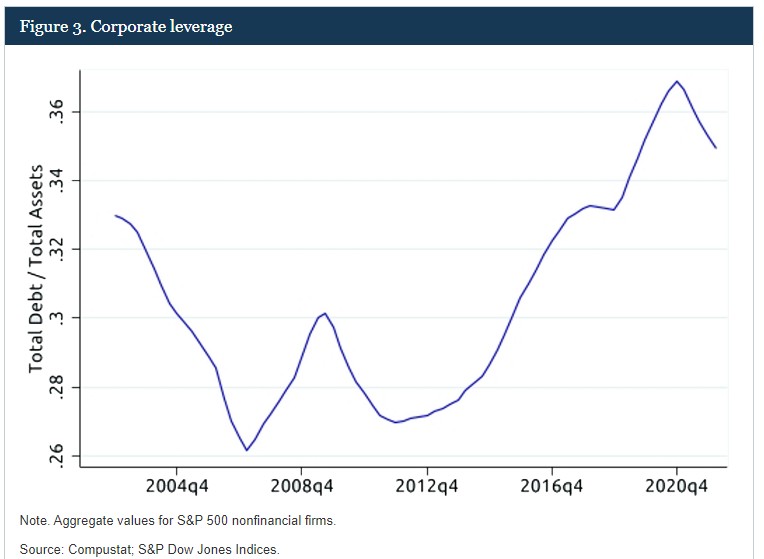

雖然企業槓桿率上升,企業利率的顯着下降也使利息支出佔收益的比例下降。

有效企業税率也有所下降,在金融危機之前的幾年中,有效企業税率(總税收支出/税前收入)平均約為 30%。危機之後企業税率開始下降,直到 2017 年,《減税和就業法案》通過後,美國法定公司税率從 35% 下降至 21%。

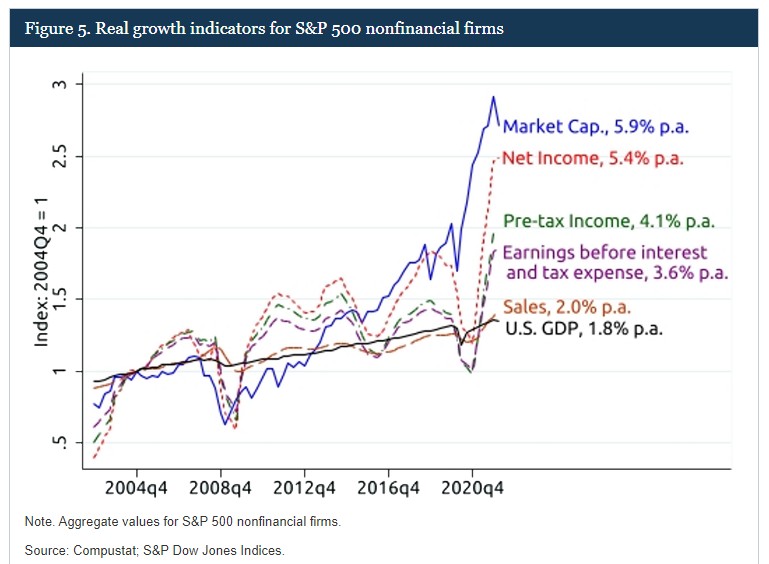

息税支出對於美股公司利潤增長至關重要

根據研究,從 2004 年第四季度到 2022 年第一季度,標普 500 指數非金融公司市值的年度實際增長率為 5.9%,淨利潤增長率為 5.4%。如果税收支出回升至原水平,淨利潤增長率降至 4.1%,如果利息和税收均回升至原水平,淨利潤增長率進一步降至 3.6%,與 5.4% 的水平相比下降了 1.8 個百分點。

換句話説,過去近 20 年,息税支出下降影響了標普 500 指數非金融公司三分之一的淨利潤增長率(1.8 / 5.4 = 1/3)。

如果考慮到較低的利率和税率本身也會刺激經濟活動和息税前利潤增長,那麼,如果利率和税率沒有下降,EBIT 和淨利潤的實際增長率甚至會低於 3.6%。

另外,勞動生產率的增長也有助於企業利潤提升。Smolyansky 寫道:

EBIT 增速和銷售增速之間的差異(3.6% Vs. 2.0%)可歸因於利潤率的提高。換句話説,成本的增速低於銷售額的增速。

利潤率提高一部分可能來自於從國外採購更便宜的投入,這得益於全球化程度的提高。

就美國國內產出而言,勞動生產率的增長——即每小時工作的實際產出——超過了自 2000 年代中期以來的實際工資增長。

這意味着,對於給定的勞動力成本,企業能夠生產更多的產出,這也可能有助於提高利潤率。

企業利潤和股票收益將放緩至 3%?

Smolyansky 表示,企業淨利潤增長只能來自以來因素:利息支出相對於 EBIT 下降,而這又只能由較低的利率或降低槓桿率推動;有效企業税率下降;EBIT 增長。

他認為,利率進一步跌至超低水平的空間非常有限。

在疫情期間,無風險利率達到了有效下限,這大大降低了公司利率,並允許公司以歷史最低利率為大量債務再融資。結果,利息支出與總債務的比率降至 3.0% 的歷史低位。

簡而言之,利率進一步跌至超低水平的空間非常有限。事實上,在通脹數據上行後取消寬鬆貨幣政策後,市場利率已顯着上升。

利率上行增加了公司通過降低槓桿來降低利息支出的可能性。不過,Smolyansky 指出:

降低槓桿的成本很高。這將需要發行股票,稀釋現有股東,或者償還債務,並將涉及以派息或回購形式降低對股東的支出。發行股票或降低派息都可能損害股票回報。

企業税未來也不太可能降低。Smolyansky 指出,美國曆史上很少對税法進行大刀闊斧的改革,且在 2007 年,《減税和就業法案》已經將法定企業税從 35% 大幅下調至 21%。

另外,美國債務與 GDP 的比率接近歷史最高水平,且通脹高企,通過赤字融資削減企業税率的可能性似乎不大。實際上,最近通過的《降低通貨膨脹法案》中對企業税的規定(企業税不低於 15%)正在使企業税朝着相反的方向變化。

排除掉以上因素,企業淨利潤增長只能依靠 EBIT。按照剛剛的分析,如果 EBIT 以與過去相同的速度增長,那麼這將意味着淨利潤的實際增長率約為 3.6%,或比過去近 20 年低約 2 個百分點。

然而,這種假設還是有些樂觀。因為,來自利率和税率進一步下調本身的刺激渠道被切斷了,更重要的是,GDP 增長和需求嚴重拖累企業的 EBIT 增長。

潛在的人口老齡化和移民率下降可能會拖累未來幾年的勞動力增長,從而拖累 GDP 和銷售增長。

這意味着,要使 EBIT 以與過去相同的速度增長,生產率和利潤率需要加速上升,以抵消勞動力增長可能放緩的影響。當然,這種生產力和利潤率的提高能否實現是一個完全懸而未決的問題。

綜合來看,Smolyansky 預計,企業利潤長期實際增長率可能在 3% 至 3.5% 左右。

在這種情況下,如果市盈率保持在當前水平,那麼股價只能以與利潤相同的速度增長,這意味着股票回報實際增長率約為 3% 至 3.5%。

那麼又一個問題出現了,市盈率是否會在長期內保持在當前水平?對此,Smolyansky 認為市盈率存在下行風險:

在撰寫本文時,標準普爾 500 指數的遠期市盈率約為 17,其 2002 年以來的歷史中值(和平均值)約為 16。市盈率未來有可能圍繞該水平波動。

另一方面,如果利潤增長比過去慢,那麼有充分的理由相信,隨着時間推移,平均市盈率將會收縮。

其原因是市盈率倍數嵌入了對未來收益的預期。收益增長率降低意味着未來收益將降低。因此,投資者願意為每美元當前收益支付的股票價格——即市盈率——也應該更低。