騰訊二季度營收史上首次下滑,全面降本增效,淨利潤跌幅連續兩季度收窄 | 財報見聞

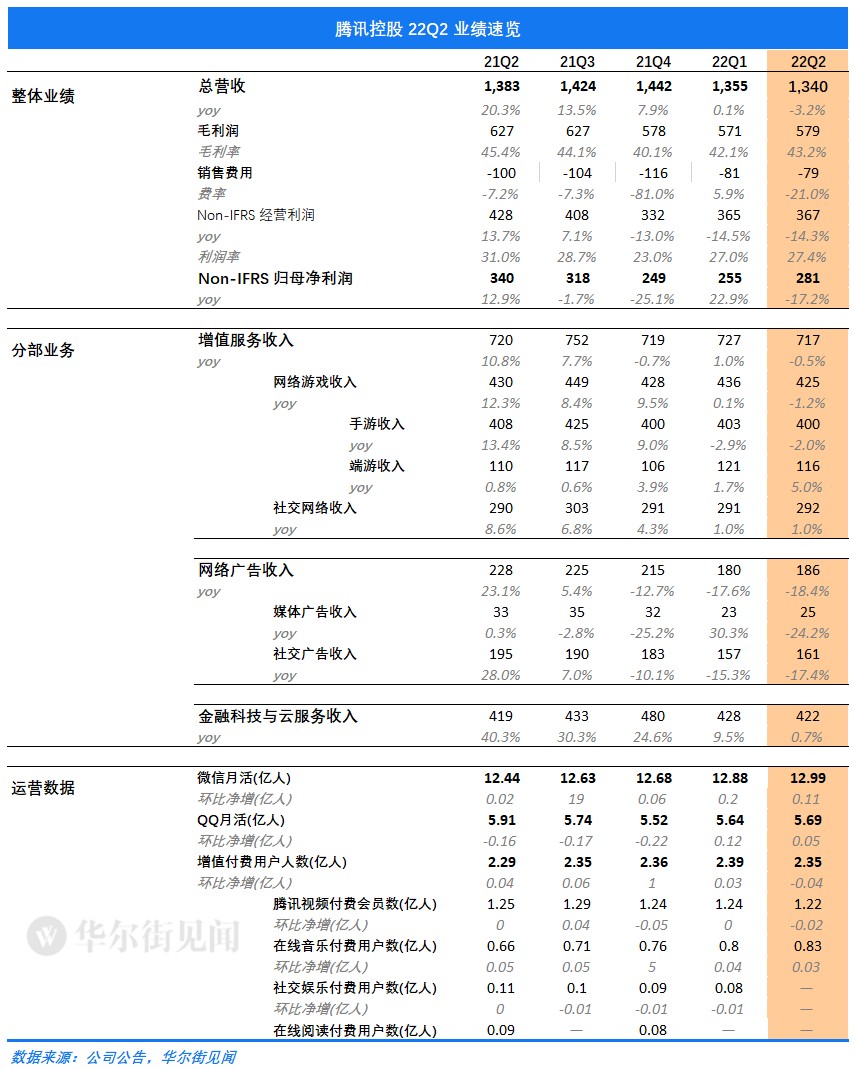

數據顯示,二季度公司營收 1340 億元,同比下滑 3.2%;淨利潤 186 億元人民幣,同比下降 56%;Non-IFRS 淨利潤 281.39 億元騰訊表示,報告期內主動退出非核心業務,收緊營銷開支,削減運營費用,使其在收入承壓的情況下實現非國際財務報告準則盈利環比增長。

受疫情衝擊、宏觀經濟逆風影響,騰訊二季度業績仍在 “渡劫”。

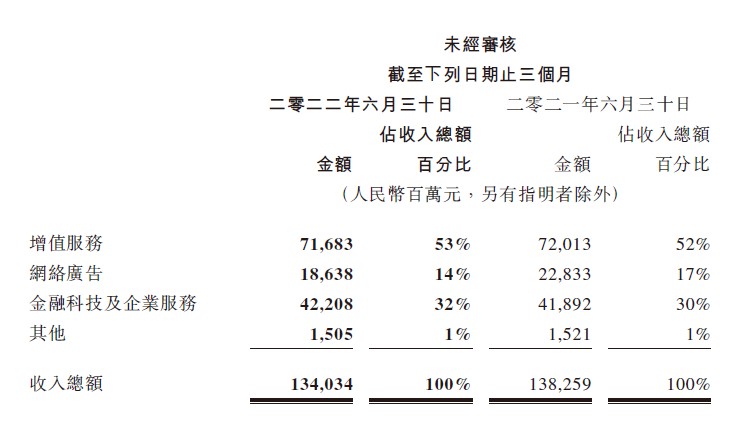

北京時間 8 月 17 日港股盤後,騰訊控股發佈 2022 年二季度業績。數據顯示,報告期內公司營收 1340 億元,較去年同期 1382.59 億元同比下滑 3.2%;淨利潤 186 億元人民幣,同比下降 56%,此前市場預期為 250.3 億元人民幣;Non-IFRS 淨利潤 281.39 億元,同比下降 17.2%,連續兩個季度跌幅收窄。

分部業務上看,二季度金融科技與企業服務板塊收入 422.08 億元,佔比 32%,成為重要業績支柱。不過,在疫情衝擊下該板塊營收增速放緩至 0.7%,往昔的高增長迅速跌落神壇。

增值服務收入方面,二季度該板塊業務營收 716.83 億元,同比下滑不足 0.5%。其中,遊戲業務方面,騰訊第二季度本土市場遊戲收入 318 億元人民幣,國際市場遊戲收入 107 億元人民幣,同比增長 1%,低於此前市場預估的 114 億元;社交網絡收入方面,二季度該業務營收 292 億元,略高於此前預估的 290.2 億。

網絡廣告收入方面,二季度該板塊業務營收 186.38 億元,較去年同期的 228.3 億元同比下滑 18.4%,疫情、經濟逆風影響下廣告需求仍非常疲軟。

運營數據方面,財報顯示,二季度微信月活用户增至 12.99 億,同比增長 3.8%;QQ 移動終端月活賬户數 5.69 億,同比下滑 3.8%。此外,報告期內騰訊收費增值服務註冊賬户數 2.35 億,同比增長 2.3%。騰訊視頻付費會員數達 1.22 億,音樂付費會員數達 8300 萬。

公司在財報中表示,騰訊二季度主動退出非核心業務,全面降本增效:

在第二季期間,我們主動退出非核心業務,收緊營銷開支,削減運營費用,使我們在收入承壓的情況下實現非國際財務報告準則盈利環比增長。

展望未來,我們將聚焦於提升業務效率並增加新的收入來源,包括於廣受歡迎的視頻號中推出信息流廣告,同時持續通過研發推動創新。

我們約半數的收入來源於金融科技及企業服務與網絡廣告,這些業務直接助力並得益於整體經濟活動,中國經濟的增長將為我們帶來收入增長機會。

用户生態:微信、QQ 月活繼續緩慢增長

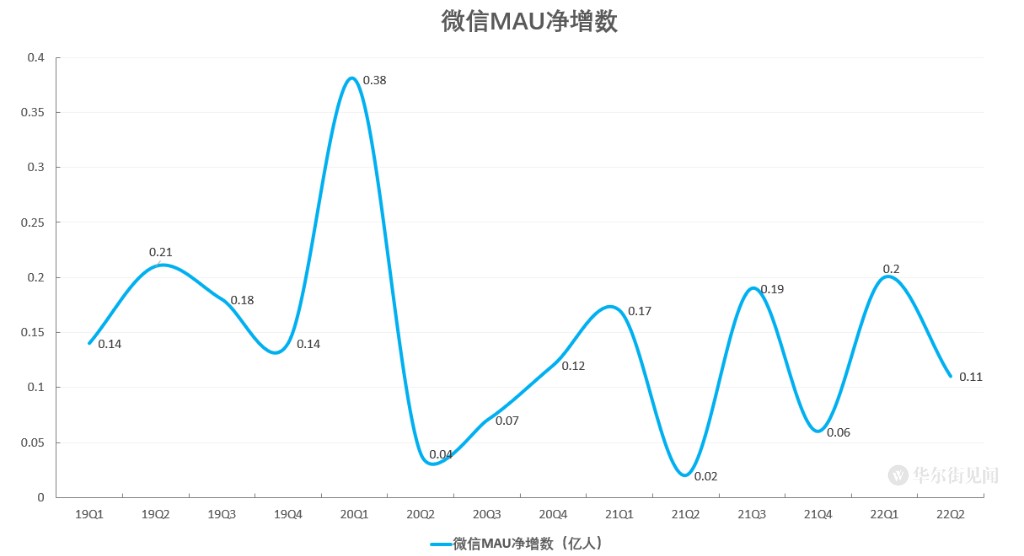

二季度微信繼續緩慢擴張,單季淨增 1100 萬人,截至 6 月末月活達到 12.99 億,同比增長 3.8%。

報告期內,QQ 月活小幅增長 500 萬人,截至 6 月末月活賬户數為 5.69 億。不過,同比來看,QQ 月活較去年同期下滑了 3.8%。

遊戲:營收同比下滑 1%,疫情等因素影響下短期承壓

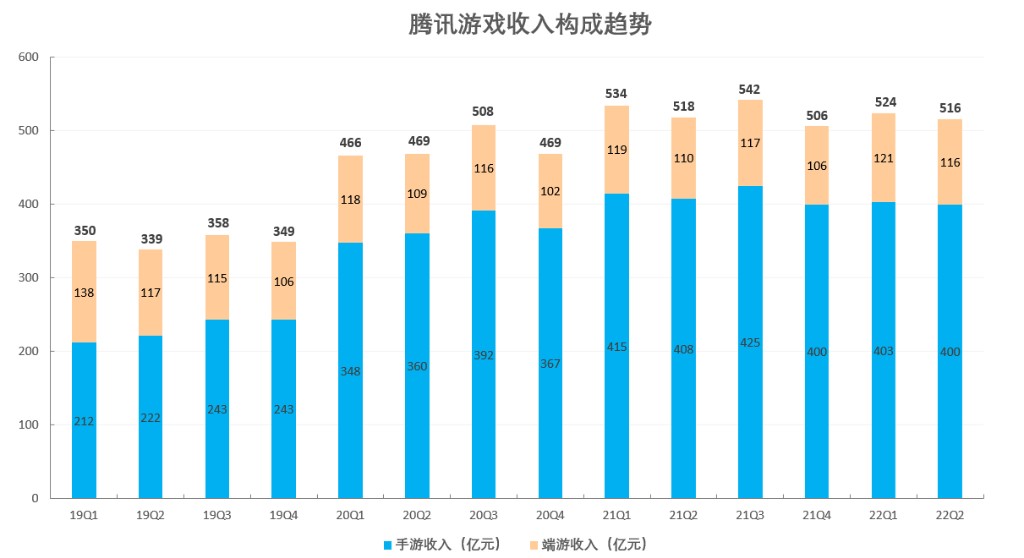

二季度,騰訊網絡遊戲收入 425 億,同比下滑 1%。其中,本土市場收入 318 億元,同比下降 1%;國際市場遊戲收入 107 億元,同比下降 1%。

報告期內,由於騰訊沒有頭部新遊戲上線,且全國多地疫情反覆、宏觀環境下行導致用户遊戲消費意願下降,故遊戲短期業績承壓。以不同遊戲類型劃分,佔比較大的手遊表現 “較為拉胯”,收入同比下滑 3%,二季度營收 400 億元;而端遊營收 116 億,同比增長 5%。

就單個遊戲而言,國內市場方面,《王者榮耀》、《天涯明月刀手遊》及《英雄聯盟》收入下滑,而《英雄聯盟手遊》、《重返帝國》及《金剷剷之戰》等最近推出的遊戲做出了增量收入貢獻。國際市場方面,《PUBG Mobile》及《荒野亂鬥》收入下滑,《VALORANT》表現強勁及新推出的《夜族崛起》貢獻了營收。

財報中,騰訊還表示,《王者榮耀》與《和平精英》為全行業總使用時長最高的兩款遊戲,其各自的成年用户總使用時長同比均有所增長。

此外,社交網絡收入方面,二季度增長 1% 至 292 億元。公司在財報中表示,這一業績數據反映視頻號直播服務及數字內容訂購服務的收入增長,而音樂直播及遊戲直播的收入減少。

廣告:需求疲軟,四五月受衝擊較大,部分被合併搜狗所帶來的廣告收入所抵銷

二季度,騰訊廣告業務實現收入 186 億,同比下滑 18.4%,環比增長 3.3%。其中,媒體廣告實現營收 25 億,同比下滑 25%,環比增長 8.7%;社交廣告實現營收 161 億,同比下滑 17.4%,環比增長 2.5%。

騰訊在財報中表示:

二季度收入同比下降 18% 至 186 億元,反映了互聯網服務、教育及金融領域需求明顯疲軟。廣告業務於四月及五月受衝擊較大,部分被合併搜狗所帶來的廣告收入所抵銷。

社交及其他廣告收入下降 17% 至 161 億元,乃由於廣告需求疲軟、廣告競投量低迷。媒體廣告收入下降 25% 至 25 億元,此乃由於騰訊視頻及騰訊新聞的廣告收入下滑所致。

公司在財報中還表示,新升級的廣告系統將提升廣告投放效果及廣告主投放意願,視頻號的商業化有望成為廣告業務的主要增長途徑:

我們於微信朋友圈推出了出框式廣告,備受品牌廣告商青映。我們於二零二二年七月開始推出視頻號信息流廣告,相信這將是拓展市場份額及提升盈利能力的重要機遇。

針對這一而季度下滑幅度最大的業務,信達證券分析稱,疫情的反覆導致 4-5 月廣告業務壓力較大,6 月雖有所回暖,但奢侈品及美妝等廣告主的投放意願相對謹慎。預計二季度廣告業務築底,H2 廣告收入有望逐步回暖。此外,公司升級了廣告系統,提升廣告投放效果及廣告主投放意願,視頻號的商業化有望成為廣告業務的主要增長途徑。

金融科技及企業服務:營收增速放緩至 0.7%

二季度,全國多地疫情封控對線上和線下支付場景均造成限制,對騰訊金融支付業務影響較大。

財報數據顯示,金融科技及企業服務業務收入同比增長 1% 至 422 億元,佔總營收的 31.5%,連續五個季度超過 30%,成為重要業績支柱。但同比增速較上季放緩,同比增速僅錄得 0.7%,往昔的高增長迅速跌落神壇。

騰訊在財報中表示:

同比增速較上季放緩,乃由於在四月及五月新一輪新冠疫情短暫抑制了商業支付活動。企業服務收入同比略有下降,反映了騰訊正在積極致力於縮減虧損項目。