第四次浪潮:SHEIN 的緣起、演繹與挑戰

SHEIN 的最新估值已經超過了安踏、李寧、申洲國際的市值總和(傳統零售品牌 + 代工廠模式),也也超過了 ZARA 母公司和優衣庫母公司。儘管很多公司都能夠在短期內通過網絡爬蟲技術實現設計款式樣式的大爆發,也能夠開發出類似 SHEIN 的數字化管理系統,但如何構建一個服務於自身的產業集羣,現在成了一個幾乎無解的難題,這就是 SHEIN 的護城河。

同一個賽道,不同時代語境裏,會先後湧現出各個代表企業。審讀 “下一代公司” 的最好方式,就是沿着賽道更迭的脈絡,去比對其中的同與不同,再回歸到常識維度抽離出行業第一性,迷霧將會散去。

近來,估值 1000 億美元的時尚服飾跨境電商 SHEIN,正籠罩在迷霧裏。

本文將從快時尚行業第一性以及不同時代代表性企業的崛起歷程為參照系,撥開 SHEIN 的迷霧。

快時尚的第一性:社會心理公約數的捕捉與再呈現

時尚,包含着兩個維度,“時” 代表流變過程,是體驗的交替轉換;“尚” 是風尚,代表人們推崇熱衷的東西。

故而本質上説,時尚是一種普遍的社會心理現象。它指社會上新近出現的或某權威性人物倡導的事物、觀念、行為方式等被社會大眾普遍接受、採用、進而推廣直到消失的過程。

而快時尚,則是時尚在服裝領域的延展,並且是儘量壓縮時尚整體生命過程的一個概念。它源自於 20 世紀中期的歐洲,是對當時市場中服裝設計的快速反饋和模仿。

20 世紀下半葉,隨着諸如石油危機、日本地產泡沫破裂、亞洲金融危機等經濟衰退現象的波浪形呈現,全球主要經濟體先後開始呈現 M 型社會(兩邊的富人、窮人增多,中間的中產數量減少)特徵,較多處在中低收入的人羣希望通過平價、低價的支出購買高端品牌相似的品質。

所以,到 20 世紀末和 21 世紀初,快時尚演變為一種商業模式,企業(品牌商)設計並生產出能和高端大牌時裝款式相似的服裝產品,再以較為低廉的價格銷售,滿足了廣大消費者的現實需求。

儘管快時尚只是一種短期的理念,生命週期有限,但卻可以創造巨大的商業利潤,GAP、ZARA、優衣庫等服裝品牌商都先後獲得了巨大的商業成功。

提取快時尚經濟的 3 大要素:速度、品類、價格。當產品更新速度越快、品類越多的時候,品牌商的規模才會越大;而在此基礎之上,產品溢價能力(品牌力、品質力)越大,企業的效益越厚。

但本質上,這 3 大要素都服務於這個行業的第一性原理,就是用各類時尚元素最大化捕捉當下各種社會心理,並讓這些時尚元素成為這一時期的流行商品。

而 GAP、ZARA、優衣庫的成功也都是基於這一第一性原理。如今在全球服裝市場大放光彩的 SHEIN,同樣是在第一性原理上實現了跨越性的表達,其能夠快速捕捉到更加豐富多元的社會心理動態,再通過低價的運營策略在呈現出市場的流行服飾。

三股前浪:GAP-優衣庫-ZARA

有了對快時尚行業第一性和 3 大要素的認識,再通過行業中既往 3 代品牌商的崛起做大,能夠更深理解行業的歷史演變以及每次要素迭代所釋放的能量,這能讓我們更好地認識如今的 SHEIN。

這裏的快時尚 “三巨頭” 分別是 1969 年創立的美國休閒服裝品牌 GAP、1984 年成立的日本優衣庫、以及 1975 年持續至今的時尚服裝品牌 ZARA。

它們的共同點:都生於跨國公司年代,公司開始時都依託於本土市場,後通過併購或多品牌矩陣逐步向海外市場擴張;都是 SPA 模式的擁躉,都參與到了商品設計(企劃)、生產、物流、銷售等多個產業環節,屬於一體化供應鏈管理概念;並且隨着 “中國工廠” 的產能支撐和紅利釋放,都快速實現全球化,先後構建起他們的服裝帝國。

它們的不同之處在於:對快時尚第一性原理的詮釋程度,以及不同商業策略下其要素的差異。

1)GAP

GAP 於 1986 年率先在財報中突出 SPA 模式的概念,核心是解決服裝供應鏈散和慢的問題,把分散變為集中,沿着供應鏈上下游進行整合,使整個鏈條的反應速度和效率都快起來,從而提高制約當時行業的最大問題——存貨週轉率。

這使其在 1990s 末期發展為行業龍頭,並且在 2000s 初期達到 160 億美元的銷售巔峯。

儘管 GAP 是 “三巨頭” 中最先運用 SPA 模式的,但其商業策略與優衣庫和 ZARA 大相徑庭。GAP 重品牌和終端,輕生產與物流,更多考慮的是成本因素而非供應鏈速度,並未實現真正意義上的一體化。所以相較於另外兩個其存貨週轉相對較慢,從而導致其在規模和效率上趨於弱勢。

而在商品品類上,GAP 側重於基礎款服裝,在品類數量上也不佔優勢。這最終使其在對快時尚第一性原理的詮釋上較淺,對時尚、社會心理的捕捉率較低。

從而反映到市場層面就是最高 160 億美元的年銷售額,新品上市最快至少 3 個月、慢則 10 個月,這已經跌落至傳統服裝零售的上新週期(6-9 個月),近年來多呈現負增長局面。

2)優衣庫

優衣庫的產品定位類似於 GAP,甚至對基礎款的追求更為極致,並且優衣庫深度實踐了 SPA 模式,自身參與甚至控制了上游原料的研發和生產、組織培育自己的加工外包廠、在某些環節優衣庫會提供技術督導、乃至投資倉儲物流基礎設施。

不過,優衣庫的 SPA 模式仍然側重的不是供應鏈的速度,其關注的是品質和大訂單帶來的更低的生產成本,這讓 “快時尚” 定位的優衣庫一點都不 “快時尚”。

事實上,優衣庫的宗旨是生產 “Made For All” 人人都可以穿的服裝,所以它的品類比 GAP 還少,而大批量生產也令優衣庫的庫存量在 “三巨頭” 中最高,它的新品上貨也需要近 6 個月時間,看似優衣庫簡直是一家傳統服裝零售品牌。

但奠定優衣庫快時尚標籤的,一是對高質量原材料的研發,二是合理的價格或高性價比,三是推出大爆款、大單品的高比率,最終使優衣庫成為引領 “基本款的時尚潮流”。

例如,1998 年底優衣庫搖粒絨外套上市(售價 1900 日元),僅 2000 年就賣出 2300 萬件,幫助優衣庫營收兩年實現翻番增長,從 1999 年 143 億日元增長到 2001 年的 1020 億日元;優衣庫還開發了 HEATTECH 和 Silky Dry 等新型功能型面料,2011 年秋冬季,HEATTECH 面料服裝在全球銷售超 1 億件,大獲市場成功。

根據優衣庫母公司迅銷披露的數據,其 2021 財年實現營收 2.13 萬億日元(大概 160 億美元),同比增長 6.2%,淨利潤為 1698 億日元(約 13 億美元),淨利潤率大約 8%-9%。

3)ZARA

相比於 GAP 和優衣庫,ZARA 則是直接在速度和品類上大做文章。

在西班牙大本營,ZARA 至少有 700 名專業設計師團隊掌管着男女和兒童服裝線,外部還擁有大量買手,他們緊跟潮流,不僅在時裝秀、影視作品及活動慶典上捕捉時尚元素,也會從大街上吸收靈感更新自己的作品。如今 ZARA 是一週上新兩次,年 SKU 數大概在 1.3 萬。

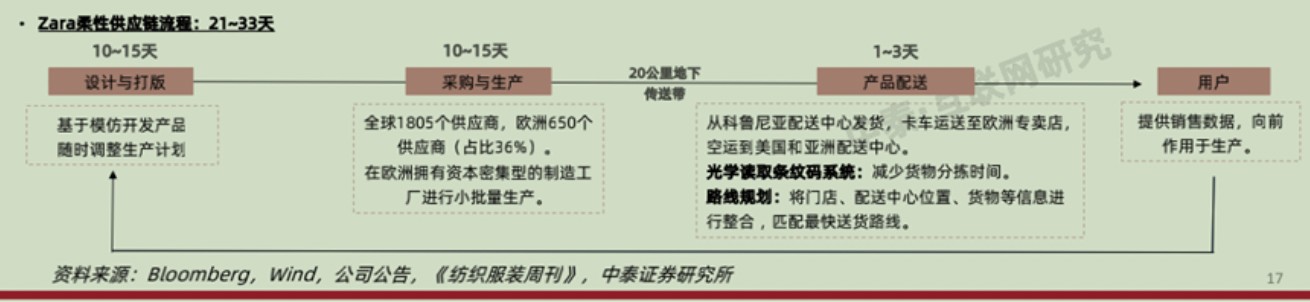

上萬件品類的數量使 ZARA 的代工廠需要滿足高效靈活的柔性生產需要,而 ZARA 前身就是服裝加工廠,直到 2001 年上市前,ZARA 約一半的服裝依賴自產,剩餘部分大概 80% 產自歐洲,其餘基本款服裝來自亞洲,供應商及製造商遍及全球 53 個國家,有 12 個供應商集羣,覆蓋公司 95% 的採購,其中,超過一半的產品由位於公司總部 Artexio 周邊地區的工廠完成(西班牙、葡萄牙、土耳其、摩洛哥等)。

同時,ZARA 在在西班牙北部擁有自己的服裝加工廠,周邊聚集了數量眾多的小工廠,使公司擁有一條極快的生產鏈條,從設計打版、到採購生產、再到配送上架的過程能夠縮短在 21-33 天。這顯示,在速度和品類要素上,ZARA 要高出 GAP 和優衣庫不止一個量級,並且 ZARA 的商品售價要高於後兩者不少。

進入 21 世紀,時尚開始更加多變且多樣化,行業第一性的有效詮釋使 ZARA 的營收規模年年保持着高速增長(約 15% 的 CAGR 增速),其母公司 Inditex 發佈的 2021 年業績數據顯示,其營收同比增長 36% 至 277.2 億歐元(約 290 億美元),淨利潤錄得 32.4 億歐元(約 34 億美元)。

如今 ZARA 的市場規模幾乎已是 “GAP+ 優衣庫” 的總和,並且常年 13% 上下的淨利潤率也要比 GAP 和優衣庫高出不少。

通過 GAP、優衣庫、ZARA 在經營方式和成果上的縱向比較,我們能夠清晰看到,優質的服裝企業都基於強大的供應鏈管控能力,越是依附於紮實的產業集羣,企業在供應鏈效率上越佔優勢,從而越是能夠做到貼合當下社會心理的動向,使其商業價值越大。最終反映的結果就是,品牌商的上新速度越快,品類越多,越是符合時尚服裝的第一性。

第四次浪潮:SHEIN 崛起的奧秘

如果要跟 “三巨頭” 做對標的話,SHEIN 顯然走的是 ZARA 的路線,但兩者時代基因——跨國公司時代和互聯網技術時代——的差異,以及 SHEIN 背靠中國龐大的服裝紡織產業體系的天然優勢,最終使 SHEIN 相較 ZARA 更能詮釋時尚服裝行業的第一性。

1)時尚話語權鏈條被互聯網解構

如果把快時尚和服裝產業用上下層來切割看,浮現在上層的是眾多的時尚元素,分佈在下層的是類似於優衣庫、ZARA、GAP 等服裝品牌企業組成的產業體系。互聯網時代下,一個最顯著的趨勢變化已發生在上層。

首先,時尚元素、流行款式的傳播媒介由傳統時裝秀場、週刊雜誌變為互聯網 + 各類流量 IP(如社交網絡中的明星和各垂類 KOL/KOC 等),時尚的標準制定由過去的集權式變為如今的百花齊放百家爭鳴,是一種權利的解構和下放。

其次,時尚消費行為也在發生變化,由過去的大眾式呈現變為如今各類潮流人羣更細分式的表達;並且時尚品牌的創立門檻大幅下降,諸多明星(如侃爺、哈雷娜等)和互聯網頭部 IP(如張大奕等)開創的時尚品牌也能夠一度大獲市場成功。

還有,電商的滲透使消費者的交易行為發生變化,人們的購買衝動從實物變為美圖,並且享受着等待拆快遞的成癮性;而電商開啓的預售、限售模式也開始普及,整個服裝產業鏈的聯動朝着更為動態的模式發展。

ZARA 的新品開發體系是建立在傳統的時尚語境中,核心團隊資源仍是聚焦於每年春秋兩季的時裝秀和雜誌週刊,並且通過傳統的人力設計模式開發新品,700-1000 人的設計師團隊支撐着公司每年 1.3 萬件新品。

SHEIN 的設計師和買手團隊大概 300-400 人,但是藉助互聯網解構後的更加即時且豐富的時尚話語權鏈路,SHEIN 通過網絡爬蟲技術能夠實時獲取全球的時尚元素動態,並將這些元素交由設計師團隊重新組合設計。

這種 “排列組合” 式的模塊化設計流程,使公司年 SKU 數達到了 60 萬量級,表明 SHEIN 挖掘時尚品類、提煉的社會心理動向更為精細。

2)相互成就的供應鏈體系

抓住了時代賦予行業的新脈絡,SHEIN 將互聯網技術反向應用於自身的供應鏈體系上,通過多類型的數字化後台管理系統 SHEIN 將不同的供應鏈角色串聯起來,實現各環節信息流即時暢通。

如面料商系統、輔料商系統、工廠系統、二級工廠系統、品牌系統等,SHEIN 為每一種系統的使用者提供相應的培訓工作,實現各環節的數字化管控能力。

這麼做的原因在於,相比於 ZARA 的年 1.3 萬件新品數、平均訂單至少 500 件為生產單位,SHEIN 每年 60 萬件的新品數必然會大幅壓降單個訂單的最小生產數量至 100 件,而這種小訂單模式不僅給整個供應鏈體系帶來更復雜的生產調配管理流程,而且對於系統中每個角色都是 “費時間、利潤薄” 的存在,如果仍然用傳統的合作模式(如長期供貨協議、參股投資合作)串聯各個角色將註定會是一條死衚衕。

事實上,ZARA 維繫多年的 “500 件訂單” 的柔性供應鏈能力,客觀上已近是自然合作模式所能達到的生產極限。

不過,基於 SHEIN 開發的上述系統實現的高度數字化改造,以代工廠為例,從接單開始工廠就能實時看到詳細的需求信息,比如 SKU 數量、每個 SKU 的生產件數、每個 SKU 需要的面料、各個尺寸的生產比例等;同時,工廠會將每一個生產環節實時更新同步,如面料是否已經到了工廠、每個款式的裁牀進度、裁剪面料進度等;而小批量往往意味着二次返單,系統會根據面料的剩餘情況,提示工廠要追加的訂單量和需要補充面料的數值;而在生產進度透明的前提下,SHEIN 能夠測算出所有工廠的產能利用率情況,實現前後端的精準匹配;整個生產流程不會停下來,系統能夠做自動銜接。

這樣一來,小型代工廠、批發市場的面料檔口等小微型供應鏈單位都能夠整合到系統中,再通過系統的效用化調配實現盈利,以納入 SHEIN 體系的代工廠為例,通過這幾年的合作有代工廠最高擴建了 5 倍的產能,並且代工環節能夠實現約 8% 的利潤率。

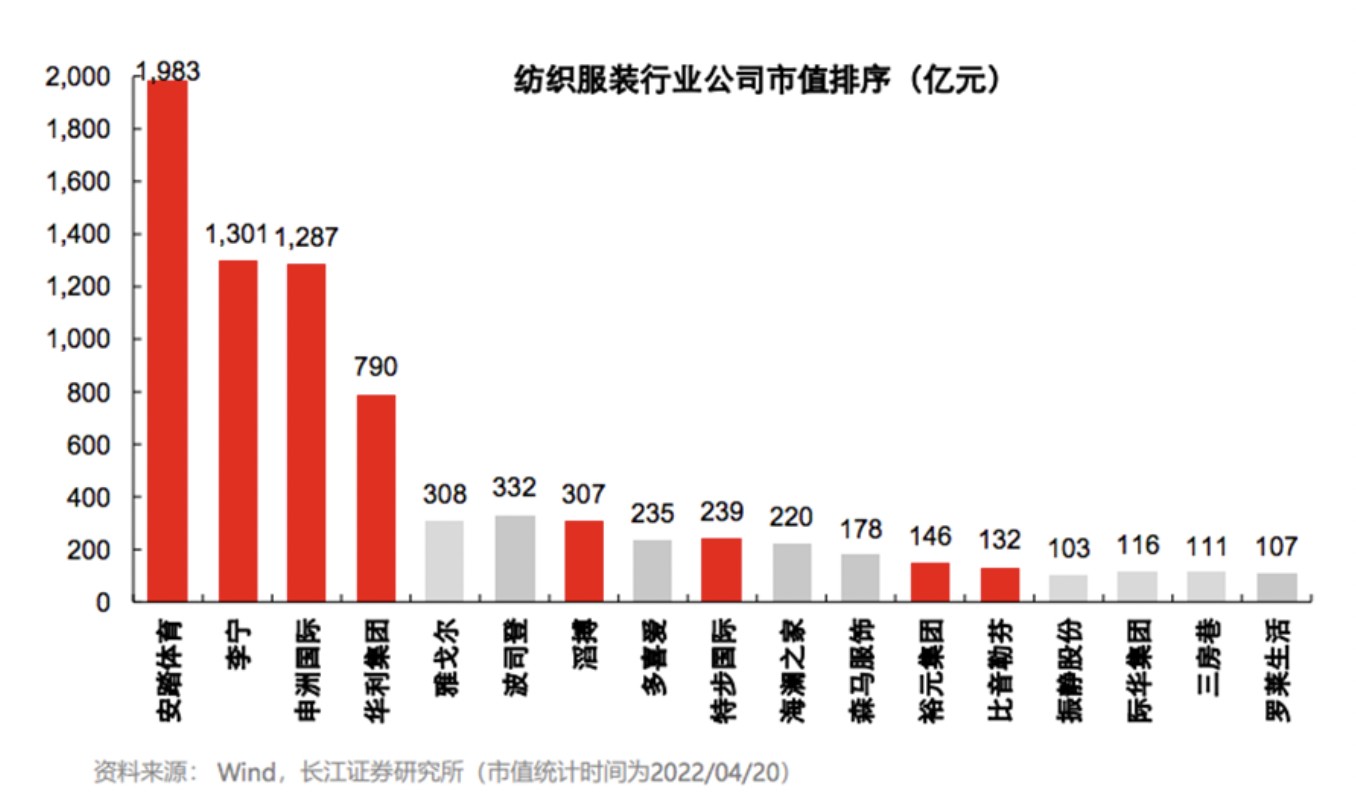

整體上,SHEIN 與上游供應鏈是一個相互成就的關係,一來在中國服裝紡織產業體系中,廣大的小型代工廠和麪料加工廠的生存壓力巨大,代工廠 8% 的淨利潤和高產能利用率已是較為難得;二是 SHEIN“小單快反” 的商業模式對於如今的大型代工廠而言毫無意義,以申洲國際為例,其 2021 年的淨利率為 14%,意味着 SHEIN 的崛起只能依附於小型供應單位的支持。

3)SHEIN 的護城河

SHEIN 近些年的崛起讓不少人紅了眼,包括阿里巴巴、字節跳動能都涉足了服裝跨進電商領域,但取得的成績並不能跟 SHEIN 相提並論。

實際上,很多公司都能夠在短期內通過網絡爬蟲技術實現設計款式樣式的大爆發,也能夠開發出類似 SHEIN 的數字化管理系統,但如何構建一個服務於自身的產業集羣,現在成了一個幾乎無解的難題,這就是 SHEIN 的護城河。

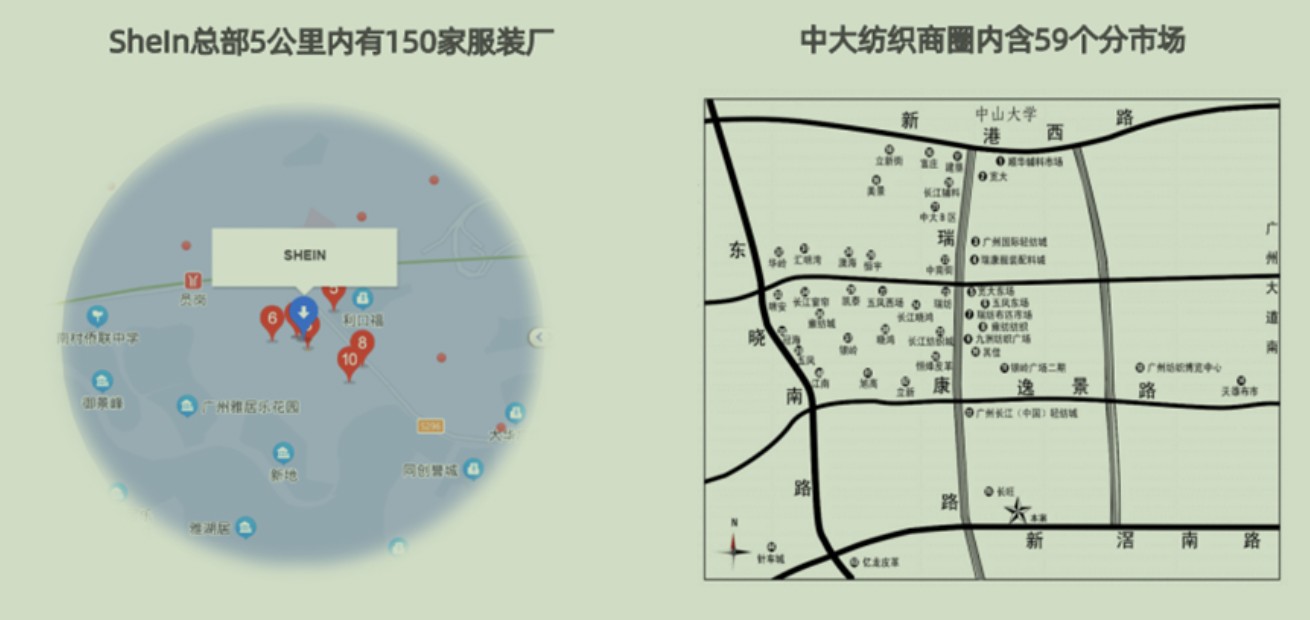

相比於長三角的服裝產業生態,珠三角呈現着更濃郁的 “小作坊” 特色,這也是 SHEIN 會從南京搬到廣州的原因,一來珠三角至今仍然延續着淨人口流入的人口紅利,二來以廣州為中心的服裝貿易極為發達,自然生長出數量繁多的以中小公司為單位的行業參與者,對 “小單” 的接受度較高。

而通過 10 年的供應鏈篩選,SHEIN 至今在珠三角的成衣加工廠數量在 300-400 家,面料合作廠大概 100 多家,整體數量不到珠三角相關服裝領域公司的 1%,這表明最優質的符合 “小單快返” 模式的小型公司早已經被 SHEIN 篩選乾淨,而對於大部分服裝類公司而言,柔性供應鏈也有着較高的要求門檻,並不是隨便一家小代工廠都能夠納入其中。

所以,如何進一步篩選次優的供應鏈體系、通過哪種算法實現次優追趕 SHEIN 體系等等,就成了後來者的必答題。

兩個參考軸:度量 SHEIN 的 1000 億美元估值

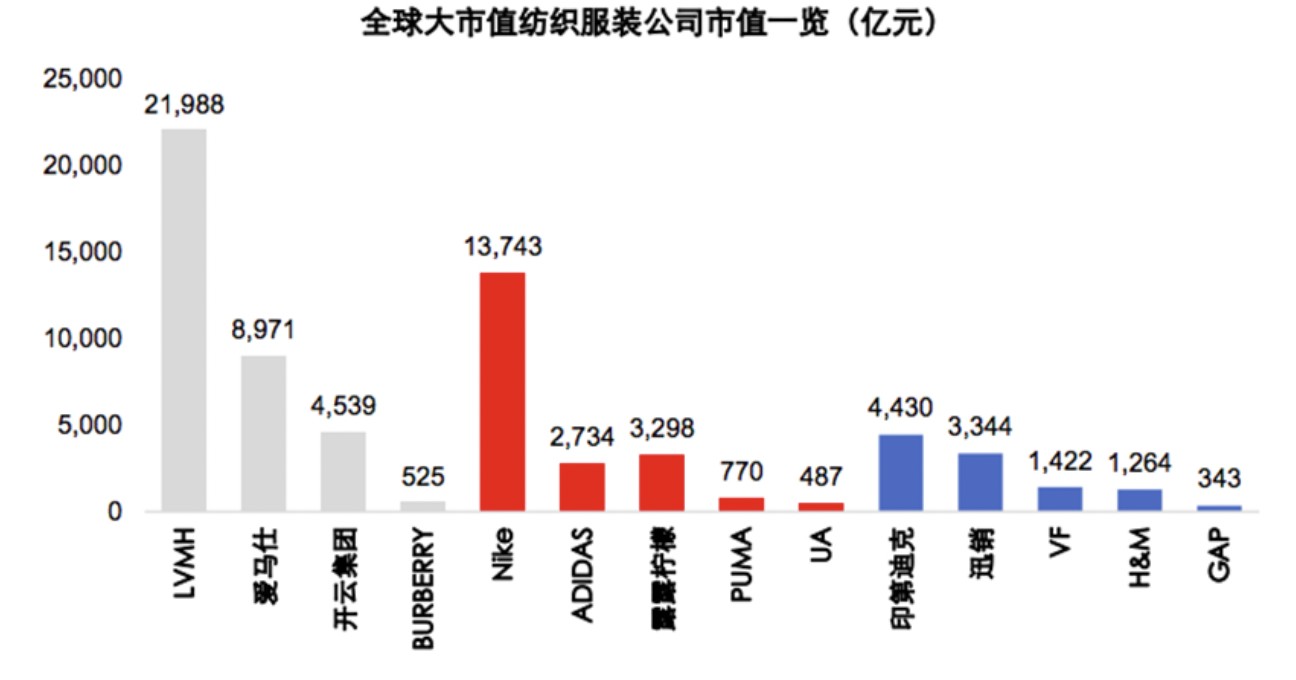

近期,SHEIN 再度開啓新一輪十幾億美元的融資,公司估值也來到了 1000 億美元,這一估值在全球紡織服裝領域已經是屈指可數的存在,高於它的只有 LVMH、愛馬仕和 Nike。

事實上,SHEIN 的最新估值已經超過了國內的安踏、李寧、申洲國際的市值總和(傳統零售品牌 + 代工廠模式),也也超過了 ZARA 母公司 Inditex 大概 800 億美元和優衣庫母公司迅銷近 600 億美元的市值。

根據相關數據顯示,2021 年 SHEIN 的營收 205 億美元,增長接近 110%(低於近 4 年的約 200% 增速),淨利潤率大概 6%,其 2019 年的存貨週轉率為 4.62。

如果用這組數據直接對比 ZARA 在 2021 財年取得的業績(營收 277 億美元及 36% 增速、利潤率近 13%、存貨週轉率 5.01),哪怕 SHEIN 有着 110% 的增長,但比照 ZARA 似乎並不足以有如此壓倒性市值優勢。

但迴歸到快時尚第一性原理上,SHEIN 已經將 ZARA 遠遠拋在身後,此時此刻,SHEIN 應該是這個星球上最能夠精確詮釋和動態提煉時尚、社會心理的服裝公司——這就意味着,市場給予 SHEIN 的高估值,存在很大的 “褒獎” 意味。但往往,“褒獎” 式估值,意味着極度的樂觀,當然就藴含着顯著的泡沫。

以下,我們將因循兩條參考軸,度量 SHEIN 的 1000 億美元估值的成色。

1)縱向:快時尚行業維度

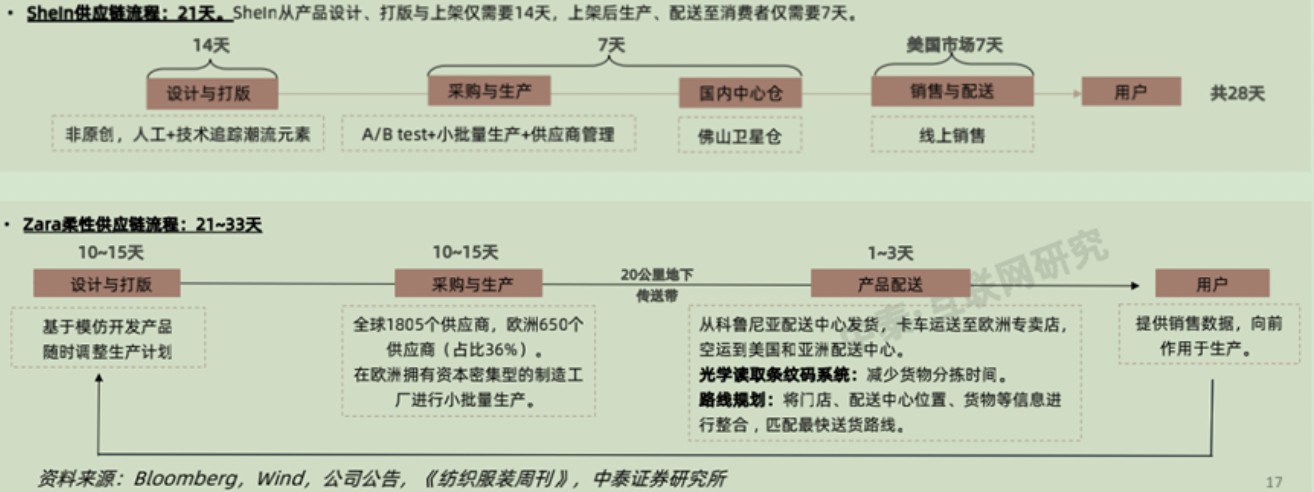

一般情況下,從最開始的商品設計到最終呈現在用户手中,SHEIN 和 ZARA 大概都要近 1 個月的時間(頂多 SHEIN 略優於 ZARA)。

但在公司與消費者的反饋鏈路上,SHEIN 至少要優於 ZARA 一倍。因為,SHEIN 在第 14 天就可以將商品呈現在用户面前,並且開始統計點擊率、下單率等參數,每天反饋至後台供應鏈系統中,再確定是否進行返單、返多少單等。而 ZARA 的這種市場反饋則至少大於 1 個月。

所以在供應鏈的效率和速度維度,SHEIN 還是要明顯優於 ZARA。

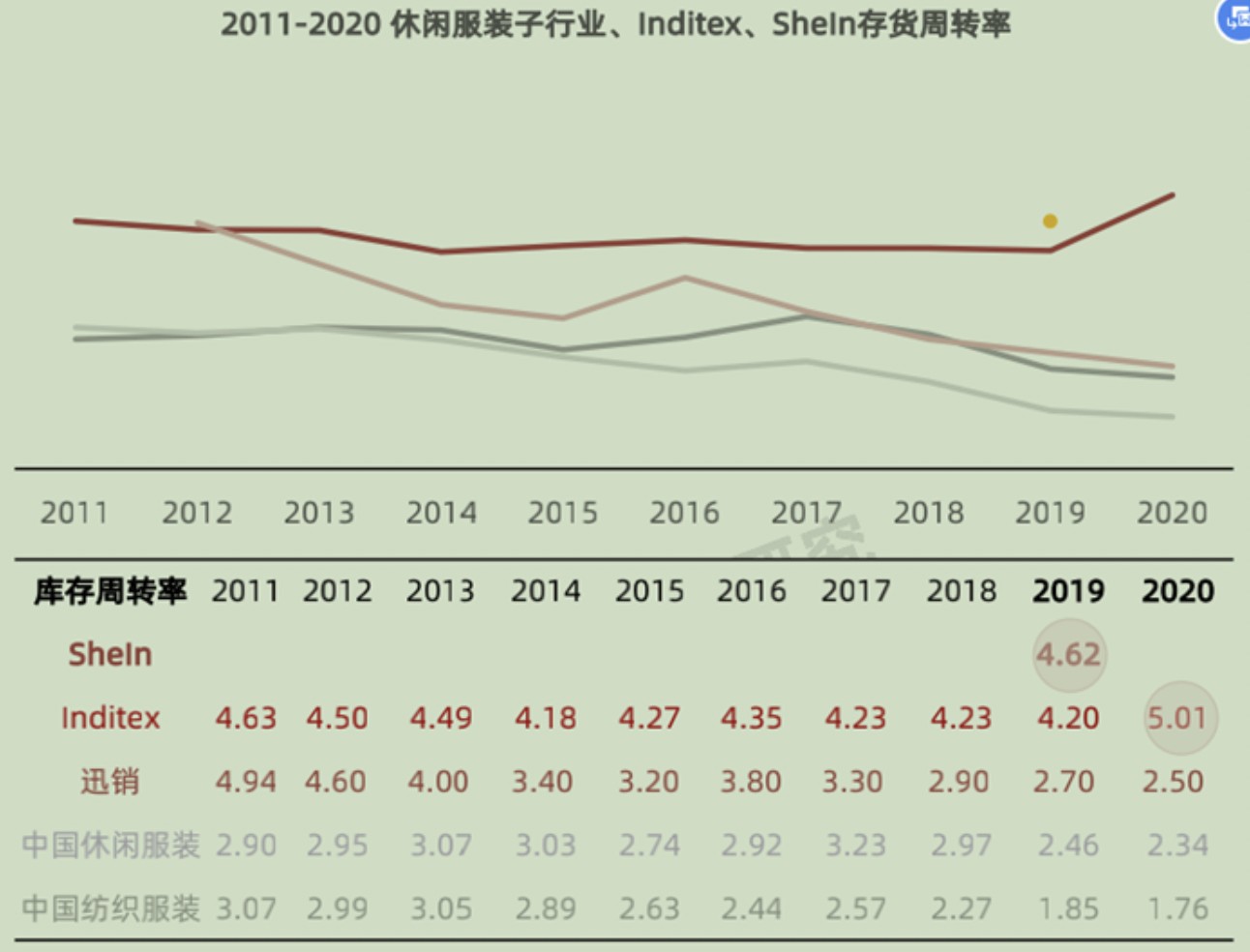

再來對比存貨週轉率,2019 年 SHEIN 披露的數值是 4.62,而 2020 年 ZARA 的是 5.01,這是否能夠直接代表 ZARA 的庫存管理能力要強於 SHEIN 呢?

當然不是。

兩者接近的存貨週轉率洽洽意味着 SHEIN 的庫存管理能力要強於 ZARA 好幾個量級,一個是年 60 萬個新品,一個是年 1.3 萬個上新,SHEIN 的年管理品類是後者的 50 倍,而 2019 年的庫存週轉率還要高於 ZARA,這代表着 SHEIN 還原時尚的能力要高於 ZARA 50 倍。

此外,還有一個指標能夠反映兩者還原時尚的精準程度——折扣率,這也是快時尚最為核心的商業指標,指商品上架後不得不進行打折處理的比率。

相關數據顯示,SHEIN 的折扣率大概在 10%,而 ZARA 約為 15%-18%,顯然也是 SHEIN 優勢明顯。

而按照兩者的規模增速測算,2022 年 SHEIN 的規模很可能就會超過 ZARA,儘管 SHEIN 產品售價大幅低於 ZARA,導致利潤率也僅是 ZARA 的一半。

但放長遠看,SHEIN 無疑是更懂時尚行業第一性,也更有能力實現時尚到流行的再呈現。歸根結蒂還是熊彼特的創造性破壞理論,生產要素的重新組合奠定了 SHEIN“互聯網 + 服裝” 的創新者身份,所以 SHEIN 的 1000 億美元的估值儘管存在投資人對新生勢力的 “褒獎” 式樂觀預期,卻也並非無本之末。

2)橫向:電商屬性維度

SHEIN 除了是服裝品牌之外,也是一家跨境電商公司,那麼就一家電商的維度看,1000 億美元的估值已經高於目前近 900 億美元市值的京東和 500 億美元的拼多多,這確實又讓人產生疑惑。

在用户規模上,SHEIN 針對的是全球中低收入人羣(除中國市場外),按照年齡 18-35 歲的年齡分佈和線上購物習慣,全球有約 15 億人是 SHEIN 的觸達的客户。而 2021 年 5 月 SHEIN 的全站註冊數僅為 1.2 億人,DAU 則為 2200 萬人。這樣的運營規模與同有 10 多億人市場的京東和拼多多而言就是個 “弟弟”。

此外,2021 年京東 GMV 實現 3.29 萬億元、拼多多 2.4 萬億元,而 SHEIN 則只處於 1000 億元級別,對比而言規模也不在一個量級上。

當然,經歷了 2021 年平台經濟及中概股的種種後,原本 1800 億美元的京東市值跌去 50%,而最高 2500 億美元的拼多多也跌至如今的 500 億美元。所以,也有可能是市場低估了京東和拼多多。

但必須指出的是,公開市場具備最富有效性的價格發現機制與能力,在宏觀環境出現變化時,它所帶來的估值殺與邏輯殺都是合情合理的。加上前文已經論述,快時尚更強的爆發力對應着更短的宏觀紅利週期,故而對謹慎的投資者而言,當時當下,在 500 億-800 億美元左右的估值區間內為 SHEIN 尋求價格平衡點,也並不算苛刻。

產能與增長:SHEIN 即將面臨的難題

500 億-1000 億美元的估值區間,是不同投資者時間 SHEIN 當期的估值價格帶。假設更樂觀的估值——也是來自一級市場的 1000 億美元估值是合理的,那麼 SHEIN 要如何保持高增長就成了支撐這 1000 億美元的關鍵。

要知道,紅利期是企業順勢發展中最甜蜜的階段,也是財務薄中業績數據最肥美的呈現。過去十年是中國跨進電商起勢的時期,也是中國服裝產能優化出清的時期,更是社交網絡聯通人與人、人與世界的時期,相互疊加才助推了 SHEIN 的 “一鳴驚人”。

如今 SHEIN 面臨的最大問題是,隨着用户和銷售額的增長,時尚和社會心理的表現將持續擴容,這意味着品類還要繼續增長,而供應鏈產能的持續擴充將遇到阻力。

珠三角雖然還保持着人口淨流入的態勢,但用工成本基本每年以 10% 上漲,這對 SHEIN 已經構建的供應鏈體系和新增產能的納入構成了挑戰。

事實上,10% 的供應成本上漲傳導至 GMV 就是 1%-2% 的上升,SHEIN 可以通過每年提價 1%-2% 緩和這一問題。但產能的擴充需要工廠投入固定資產,而部分小工廠主並不願意承擔擴產能帶來的風險,而這部分支出 SHEIN 也無力承擔。

所以 SHEIN 仍然需要繼續在珠三角篩選符合標準的新工廠,而已經刷了一遍後新增產能有限。要繼續擴產的話,就只能夠減低篩選標準,但從長遠來看,這會削弱如今 SHEIN 的供應鏈能力。

進而,為了保持高增長,SHEIN 將增大買手上新的佔比,直接去市場上篩選合適的商品進行採購。這容易導致庫存的高企,現有的商品市場接受度肯定會弱於 SHEIN 設計團隊的效果,這將會弱化 SHEIN 的時尚感知。

還有一種就是開放平台,允許其他品牌商品入駐主站,但掮客的角色利潤率頂多也就 2%-3%,也會拉低 SHEIN 整體淨利潤率。目前 SHEIN 也開發了自己的中高端品牌,打造多品牌矩陣,但目前市場反饋仍然模糊,中高品牌將直面與 ZARA 競爭,品牌認知度造成的用户遷移難度非常大。

由此看來,市場更關注的應該是,未來超出 1000 億美元的 SHEIN 該如何詮釋自己的時尚擴張實力。

產能與增長只是當前從外部看去最顯性的挑戰之二,SHEIN 真在面臨的挑戰無疑是動態的,我們需要在更長的週期中對它保持密切觀察。

本文作者:古月,本文來源:錦緞,原文標題:《第四次浪潮:SHEIN 的緣起、演繹與挑戰》