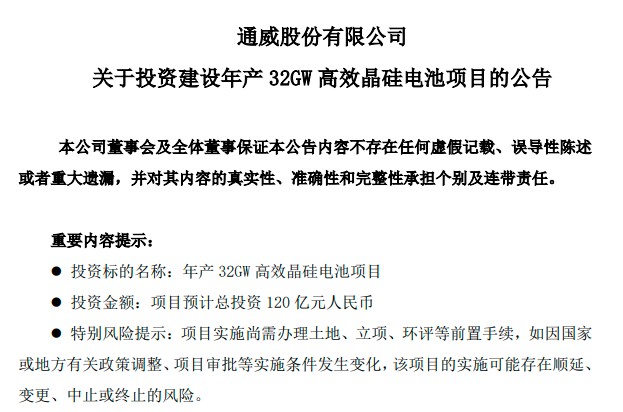

通威 120 亿项目落地,电池技术竞争进入砸钱终局丨见智研究

通威斥资 120 亿建年产 32GW 高效晶硅电池项目,布局背后有何缘由?

3 月 31 日通威股份官宣其旗下通威太阳能与四川天府新区眉山管理委员会签署《投资协议》,在眉山天府新区青龙街道投资建设年产 32GW 高效晶硅电池项目,项目总计金额 120 亿,其中一期 16GW 电池项目投资约 60 亿,力争在 2023 年 12 月底前投产,二期 16GW 电池项目将根据协议约定择机启动。早在 3 月 14 日隆基股份也宣布了 195 亿的重大投资协议公告,其中对于电池项目斥资比例最高。光伏巨头纷纷在电池片领域摩拳擦掌扩大规模,背后有哪些原因?华尔街见闻·见智研究来为大家进行解读:

通威是做饲料起家,2006 年布局多晶硅,2013 年进军光伏电池片。目前在光伏领域已实现硅料和电池双龙头。从 3 月 28 日公司公布的 2022 年一季度业绩预告可以看出,其一季度业绩预计 49-52 亿元,同比大增 478%-514%。归母净利润增加 40.04-43.04 亿元,同比增长 503%-541%。虽然通威是硅料和电池双龙头,但可以看出硅料持续高价徘徊是业绩大增的主要原因。电池环节由于受硅片涨价影响,成本升高后又难以顺利转嫁至组件环节,所以利润在近一年一直受到挤压。

但见智研究认为,无论是隆基此前加大对电池业务的投资还是通威本次对电池的扩产,本质是对加速电池布局的认同。一方面就硅料业务而言,因为硅料是周期行业,2021 年由于供不应求所以价格一路飙升,给硅料企业带来不菲的利润;而今年由于硅料降价不及预期,即使业内都清楚明后年将伴随大量产能过剩的风险,但对于今年而言,高价给企业带来的利润仍十分可观,但是从长期看,硅料必然不会一直维持高毛利的态势,所以即使成本管控非常好的通威股份,也不会只押宝硅料。另一方面,光伏的本质诉求是降本增效,也是其得以快速发展的原因,而光伏产业链中电池环节对增效至关重要,掌握领先电池片技术的企业便有望在此轮技术变革中获得更多红利,此环节大概率是头部厂商未来几年实现差异化竞争的关键环节。

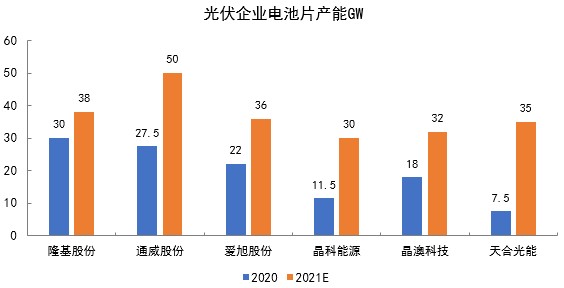

通威股份在 2021 年电池产能预计在 50GW,按此扩产进度,预计 2023 年公司单晶电池片产能将超 80GW。目前公司在 TOPCon 和 HJT 等 N 型电池领域均有布局,公司目前有 500MW 的 TOPCon 产能,其 TOPCon 的中试线嫁接在眉山 210 的产线上,其金堂(一期)7.5GW 高效太阳能电池项目和眉山(二期)7.5GW 高效太阳能电池项目均为升级成 TOPCon 预留了技术升级空间。HJT 方面,目前公司已建成 1.4GW 中试线。

整体而言,见智研究认为,公司此次新上的 32GW 高效晶硅电池项目符合公司发展逻辑。就目前 N 型电池进展看,业内普遍采取的方式是多条路线并行的方式,至于 TOPCon 和 HJT 未来谁是主流,仍需技术发展来给出答案。但是就目前而言 HJT 降本速度还是较慢,TOPCon 现阶段成本相对较低,故今年有望大规模放量。所以此次通威布局电池既利于巩固公司电池龙头地位,也是重要的战略布局。