謝治宇:波動的市場,什麼時候才容易賺錢?

今年宏觀環境下自上而下的傳導會使得企業的盈利出現一些影響,但是從下往上看呢,卻能看到一些企業出現較好的配置機會

“隨着市場的比較大調整,很多企業開始變得很值得下手。” 剛剛興證全球謝治宇在網上分享了他最近的看法。站在當前的時點,謝治宇想給市場傳達什麼樣子的信號呢?我們不凡通過年報的動作以及他帶來的觀點來進行分析。

謝治宇現任職於興證全球基金管理有限公司,任職公募基金經理以來最大盈利 808%,年化收益為 21.81%,現在管規模接近千億級別,總體的投資方法採用自下而上精選個股的策略,從增速與估值匹配度的角度出發挖掘投資標的,尋找最具性價比的個股,而不是拘泥股票所處的週期。1、興全合宜

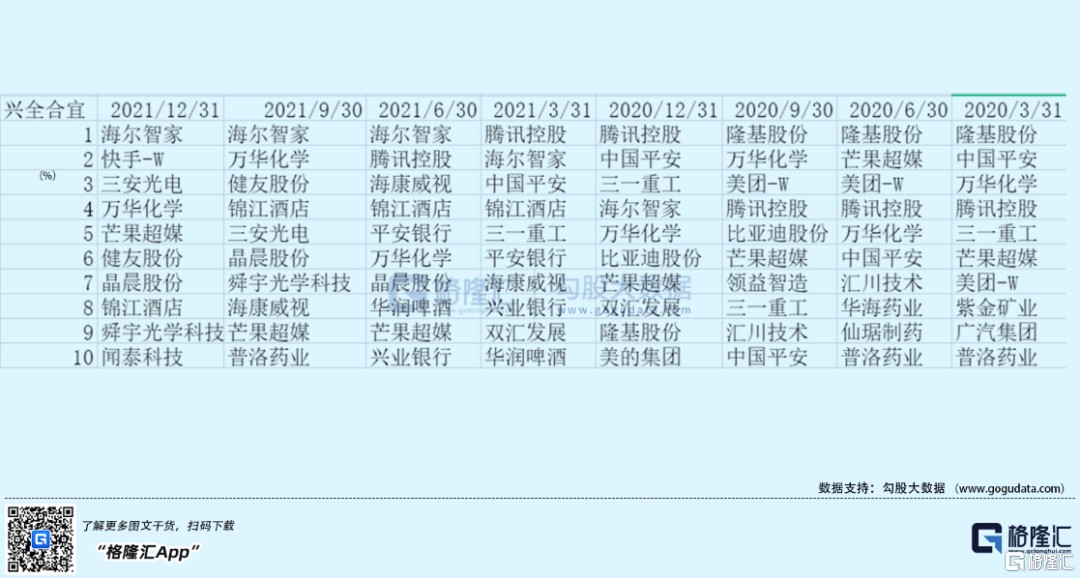

謝治宇在管的基金有 5 個,其中興全合宜相比管理時間最長的興全合潤,增添了港股的投資配置,投資範圍更加廣泛,我們選取興全合宜進行分析。興全合宜自 2018 年一月成立,至今累計收益 55.35%。其淨值兩年內受港股拖累影響淨值,但是依然跑贏跑贏滬深 300 走勢。

從這兩年興全合宜重倉股股票上看,可以看出謝治宇的持倉行業還是比較均衡的,並且持倉的風格比較穩健,沒有追高景氣的賽道股,前十大重倉股的基本佔比都在 40% 左右,總體風格還是符合興全系的作風的。

面對市場的動盪以及經濟形勢的轉變,在第四季度興全合宜部分倉位進行了調整,根據網上資料整理:2021 年四季度期間,謝治宇管理的興全合宜減持了錦江酒店、普洛藥業、上海家化等多隻股票,梅花生物繼續獲其大手筆增持,大全能源、四方股份獲其新進持倉。

總體減持的方向在消費與週期上,加倉了智能化以及新能源賽道股票。值得一提的是在加倉的個股中,梅花生物的最近的走勢十分亮眼,逆市突破新高。在公司的披露中,謝治宇從 21 年第二季度就開始建倉,隨後在第四季度大幅加倉 14,754,124 股,總持股 76,789,293 股,按照最近股價計算持股市值達到 6.97 億元。

根據資料顯示:梅花生物從 2002 年生產味精起步,快速發展為當今世界上最大的味精生產企業之一,是國內最大的氨基酸生產企業,為全球生物發酵領域的重要成員。2021 年梅花生物的股價大漲,其原因 21 年國內生豬產能大幅增長以及提早佈局擴大產能帶來的機會,並且在原材料大幅漲價的背景下,公司旗下產品漲價幅度超過了成本上漲幅度,創下歷史新高的利潤。謝治宇加倉梅花生物這一例子,可以從中看出他那套從下而上的選股邏輯,其中有一個核心的點是,現在企業狀況變得不一樣,在很多行業、領域看到企業的狀況是非常好的,這些企業在逐步取得全球的競爭力,他們穩固的程度和他們未來可以想象的空間變得比以前大很多。

2、謝治宇觀點

以下收集了謝治宇在直播中的一些精彩觀點

從短期來看,很多企業,特別是中游和下游的企業,盈利狀況一定會受到經濟狀況的制約。但可能不能完全由特別短期的業績推演一個企業的長期競爭力。

市場發展起來的背後一定是企業發展起來了,背後一方面當然是市場在擴容,另一方面在市場裏面這些企業不停在發展,很多企業已經發展的非常好了,取得了非常強的全球競爭優勢,這些東西最終體現出來的才會是整個市場能夠堅持穩定存在的基礎。

在我的框架裏面估值是非常重要的。我是非常難做到拋開估值的,特別是在成長股的領域,永遠估值都是重要的,只不過估值的角度是多種多樣的。

市場的長期收益率核心最終一定會取決於這個企業,或者這個經濟體裏面的核心企業最終的 ROE 水平。

持有人應該要對整個市場是一個波動的市場,對於在這個市場裏應該獲得多少收益率,和獲得多少收益率是正常的這件事情有更好的認識。這可能是從長期角度來講能夠幫助你最終獲得收益最為重要。

我們在什麼情況下才會很容易賺到錢?就是你無意間走到一個β特別強的行業,比如父母那一輩人在核心地段買了房子。但當行業慢慢成熟的時候,你還想獲得比較好的超額收益,不做出一定的研究,從概率的角度講,是很難的。

3、結語

謝治宇表達了今年宏觀環境下自上而下的傳導會使得企業的盈利出現一些影響,但是從下往上看呢,卻能看到一些企業出現較好的配置機會。從年報中我們也能看出他的一些自下而上的投資例子,像梅花生物這一例子也驗證了在宏觀環境承壓的時候,底部也存在一些逆勢而上的公司。在當前的階段一些企業我們不應該從短期的業績去推斷出他長期的發展,例如旅遊消費行業,在當前只是受疫情的影響行業進行短期的虧損,但是並不會影響到疫情復甦後的長期發展。總的來説,謝治宇表達了當前的市場風險並不大的觀點,身為投資者我們應該要明白當前的投資預期,這樣才能去抵抗風險以及市場的波動。