英科新創創業板 IPO,聚焦體外診斷試劑,擬募資 11.1 億元

POCT 業務營收佔比較高

近日,深圳證券交易所上市委員會收到英科新創(廈門)科技股份有限公司(以下簡稱 “英科新創”)第二輪問詢函意見回覆,中信證券為其保薦機構。英科新創本次擬募集資金 11.1 億元,擬發行股數不超過 52,023,998 股,佔發行後總股本的比例不低於 25%。

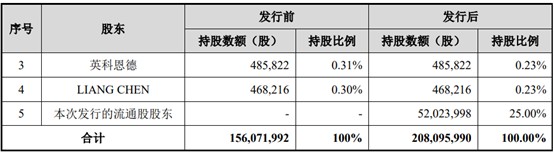

根據招股書顯示,公司本次發行完成後,英科控股持有公司73.81%股權,為公司控股股東;公司實際控制人為FRANKNONGWANG-LU、JOHNGONGLU、SEANWANG-LU及MICHAELWANG-LU。

公司股本結構,圖源,招股書

1

綜合毛利率呈波動下降趨勢

公司專注於體外診斷試劑研發和生產銷售,產品包括 POCT、酶聯免疫等,臨牀應用涵蓋傳染病、呼吸道、消化道、免疫疾病和血液篩查等領域。

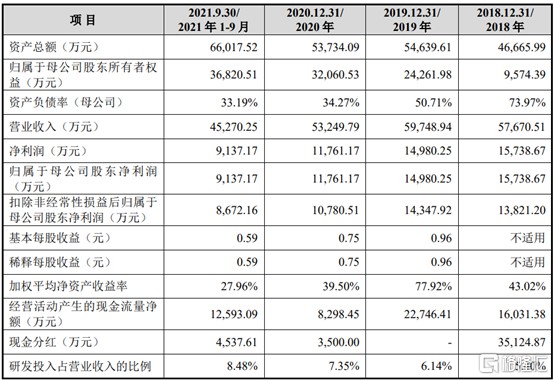

2018年至2021年1-9月,英科新創營業收入分別為5.77億元、5.97億元、5.32億元和4.53億元,2019年、2020年和2021年1-9月分別較同期上升3.60%、下降10.88%和上升13.35%;扣非後歸母淨利潤分別為1.38億元、1.43億元、1.08億元和8672.16萬元,2019年、2020年和2021年1-9月分別較同期上升3.81%、下降24.86%和上升7.26%。

2020年,公司業績同比下滑主要是受到新冠肺炎疫情影響。2021年1-9月,公司扣除非經常性損益後歸屬於公司普通股股東的淨利潤增幅小於營業收入增幅,主要原因是毛利率下降及研發投入增加。

2018年至2021年1-9月公司主要核心財務,圖源,招股書

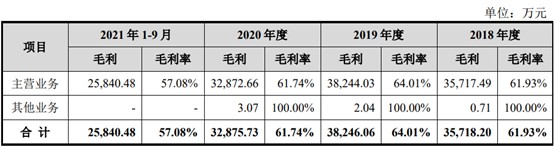

報告期內,公司綜合毛利率分別為61.93%、64.01%、61.74%和57.08%,毛利率呈波動下降趨勢。2018年綜合毛利率略低,主要受代理儀器業務和血型產品影響;2020年公司綜合毛利率較2019年有所下降,主要是從2020年1月1日起,公司根據新收入準則,將與收入相關的運輸費調整至營業成本列示所致;2021年1-9月,公司綜合毛利率較2020年下降4.62%,主要是銷售成本變動,單位成本的上升幅度高於單價上升幅度所致。

2018 年至 2021 年公司綜合毛利率,圖源,招股書

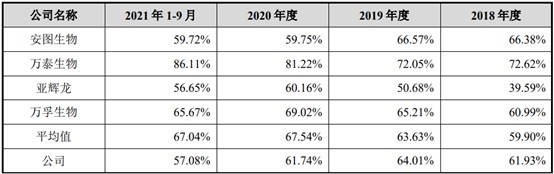

報告期內,同行業可比公司綜合毛利率分別為59.90%、63.63%、67.54%和67.04%。具體來看,2018至2019年,公司綜合毛利率高於同行業平均水平。2020年至2021年1-9月,公司綜合毛利率低於同行業平均水平。

2018 年至 2021 年 1-9 月公司與同行業可比公司綜合毛利率對比,圖源,招股書

2

依賴 POCT 業務

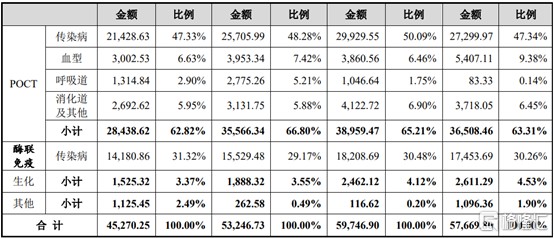

報告期內,公司以POCT系列銷售為主,POCT系列銷售收入分別為3.65億元、3.90億元、3.56億元和2.84億元,佔主營業務收入比例分別為63.31%、65.21%、66.80%和62.82%,2018年至2020年佔比逐年增長,集中度相對較高。POCT系列產品主要包括傳染病、血型和呼吸道等產品,三項合計佔POCT系列產品的比例分別為89.82%、89.42%、91.20%和90.53%。POCT系列產品的生產及銷售狀況在較大程度上決定了公司的收入和盈利水平,一旦其產銷狀況、市場競爭格局等發生重大不利變化,將對公司未來的經營業績產生不利影。

2018 年至 2021 年 1-9 月公司各主營業務營收佔比,圖源,招股書

3

償債能力低於同行

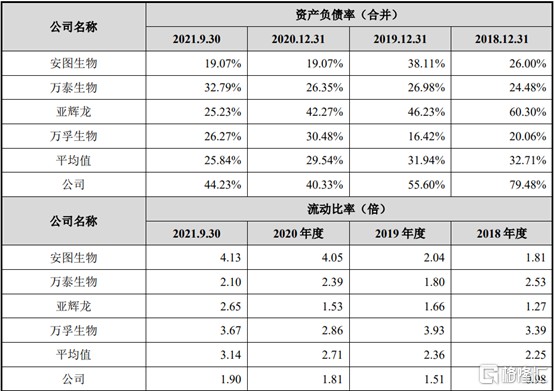

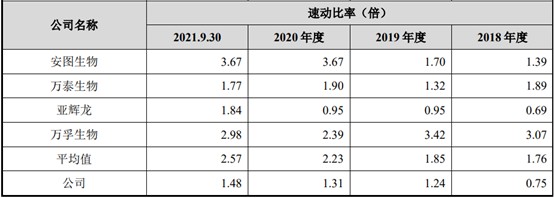

報告期各期末,公司流動比率分別為 0.98、1.51、1.81 和 1.90,速動比率分別為 0.75、1.24、1.31 和 1.48,公司資產負債率分別為 79.48%、55.60%、40.33% 和 44.23%。公司流動比率、速動呈上升的趨勢,而資產負債率整體呈下降趨勢,主要原因是公司資產規模提高,負債水平有所下降。

2018年至2021年1-9月公司主要償債能力,圖源,招股書

報告期各期末,同行業可比公司流動比率分別為2.25、2.36、2.71和3.14,速動比率分別為1.76、1.85、2.23和2.57,資產負債率分別為32.71%、31.94%、29.54%和25.84%。公司的流動比率和速動比率低於同行業可比公司平均水平,資產負債率高於同行業可比公司平均水平,主要原因是近年來公司發展較快,規模持續擴張,建設研發中心等均需要大量的資金,公司主要通過向銀行借款,相比於同行業上市公司,公司融資渠道較少,較難取得充足的長期融資。此外,公司2018年及2019年存在尚未支付的股東分紅款,導致資產負債率較高。

2018年至2021年1-9月公司與同行業可比公司主要償債能力對比,圖源,招股書

4

小結

近年來,在國家醫療保障政策逐漸完善的大環境下,體外診斷行業得到了快速發展。英科新創聚焦 POCT 及酶聯免疫產品,但業務集中度高等問題也逐漸顯現,需要加大力度研發新產品、拓展新的客户源,從而提升公司在體外診斷領域中的行業地位。