電池荒時代,汽車主機廠能動搖寧德時代的 “電池霸權” 嗎?

由於寧德時代的研發和工藝經驗豐富,且深度綁定和配套多家下游車企,即使在同主機廠自研自產電池的競爭中,也能保持一定份額。

動力電池作為新能源汽車的核心零部件,隨着新能源汽車銷量的穩定增長而需求大增。

近期多家汽車主機廠都開始切入動力電池製造。這是因為主機廠看中了動力電池的市場空間以及自身供應的穩定性,此外還能增強對電動汽車產業鏈的控制和產品的競爭力。

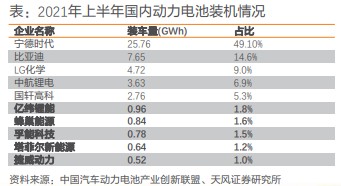

比如,廣汽集團的巨灣技研處於起步階段,有在建產線和投產計劃。長城汽車的蜂巢能源處於發展階段,1-7 月裝機量排名國內第七,已獲得其他 25 個主機廠定點。弗迪電池處於成熟階段,1-7 月裝機量排名國內第二,未來將外供福特、一汽等。

主機廠為何要進入動力電池行業?

首先,中國電動汽車銷量從 2021 年開始進入快速增長期且增速穩定,天風證券預計 2025 年將超過歐美電動汽車銷量總和。

受益於電動汽車的快速增長,高工鋰電網預測,未來五年的中國動力電池的出貨量的年複合增速將高達 42.5%。

同時,動力電池缺口較大。SNE Research 預測,到 2025 年缺口將擴大到約 40%,全球電動汽車或長期面臨 “電池荒”。

最重要的是,目前動力電池市場份額集中度較高,疊加動力電池供不應求處於賣方市場,電池供應商的話語權較大。比如 2020 年,龍頭企業寧德時代在對蔚來、小鵬、理想等車企的供應占比均超過了 60%。這削弱了主機廠對產業鏈的把控能力。

另外值得一提的是,動力電池價值量大,是新能源汽車的核心零部件,動力電池與整車性能強相關,同步開發更好適配應用場景。

從目前的進入門檻來看,天風證券認為,汽車主機廠擁有許多的後發優勢:

1、背靠主機廠,動力電池出貨增長快且穩定。

2、主機廠對車理解更深,車端需求可以直接穿透到電池。

3、電池和底盤同步開發,更易應用高度集成化的 CTC(Cell to Chassis)電池技術。

主機廠會對電池龍頭寧德時代造成衝擊嗎?

目前,多數主機廠基本已具備自產 PACK(電池電芯組裝成組的過程)的能力,並通過入股、合資以及自建工廠的方式向上遊電池佈局。

PACK 是鏈接電芯生產與整車運用的關鍵環節。目前蔚來、小鵬、理想、威馬等主機廠均有自建的 PACK 廠作為其產品的電池系統供應商。

天風證券認為,對於龍頭電池企業寧德時代來説,因為研發和工藝經驗豐富,且深度綁定和配套多家下游車企,在同主機廠自研自產電池的競爭中將能保持一定份額。

動力電池作為產業鏈的中游,下游客户的需求會直接影響到企業的裝機量。且動力電池行業集中度較高,因此主機廠進入動力電池行業,伴隨產品的應用和產能的提升,會首先對二線動力電池企業造成衝擊,並且後續有望持續擴張,衝進一線梯隊。

總的來説,雖然主機廠後續有望衝進動力電池行業的一線梯隊,但對龍頭企業寧德時代來説,並不會動及其根本。

此外,由於新能源汽車高增長,鋰電池存在缺口,近期裝車量以及行業格局主要受產能限制。隨着產能的充分釋放,未來裝車量和行業格局會與下游客户配套情況關係更為緊密。因此,下游的主機廠進入動力電池行業,此消彼長間會為動力電池廠商未來的競爭格局帶來更大的變數。