新消費魔咒:上市即巔峯?

新消費品牌們在一級市場成為資本的追逐對象,特別熱門項目,還出現了 VC“搶不進去” 的情況;但另一方面,二級市場上,已上市的曾經新消費明星們,如完美日記、奈雪的茶,股價普遍受挫,甚至腰斬。新消費品牌們陷入了 “上市即巔峯” 魔咒?

作者 | 張超 編輯 | 羅麗娟

當 Z 世代成為消費市場主力軍,新消費風口隨之而起,資本瘋狂湧入,甚至到了 “投資不可不談消費” 的地步。

IT 桔子統計顯示,2020 年新消費領域投融資規模達到近 450 億元,獲得投融資的項目共 286 起;其中,上半年新經濟消費領域投融資規模就達到 190 億元,投融資事件共 120 起。

到了 2021 年上半年,有媒體統計發現,新消費領域共發生 280 起融資事件,融資總金額超過 390 億元。投融資規模和數量可觀。

從趨勢來看,資本押注重點從線上轉到了線下。

今年以來,蜜雪冰城、Manner、鮑師傅等一批線下咖啡、麪食、酒飲、烘焙品牌取代線上品牌,成為了一級市場資本新的追逐對象。特別熱門項目,還出現了 VC“搶不進去” 的情況,火熱程度可見一斑。

但在另一方面,二級市場上,“樣板企業” 們的股價普遍受挫,甚至較發行價腰斬。更有觀點調侃,新消費品牌難逃 “上市即巔峯” 命運。

冰火兩重天的局面不得不讓人重新審視新消費賽道。

在消費主體和消費觀念交替變革的關口,行業仍存在不確定性,不少投資人迴歸理性;而對於正在奔赴 IPO 的新消費玩家們來説,如何擺脱 “上市即巔峯” 魔咒,將成為必經考驗。

“樣板” 倒在上市夜?

2020 年被廣泛認為是中國新消費品牌投資元年。

這一年,投資機構密集入場,大批新品牌實現了從 0 到 1 的轉變。第一財經商業數據中心發佈的數據顯示,當年消費賽道平均投資額達 1.05 億元,高於 1 億元的全行業平均值。

市場上也因此湧現出了不少的新消費品牌。

每每提到其中代表企業,人們總是繞不開——完美日記、泡泡瑪特、奈雪的茶(簡稱 “奈雪”)。三個新消費 “第一股”,無疑成為觀察行業趨勢、把握投融資風向、判斷新項目價值最好的 “樣板”。

其中最為耀眼的,非完美日記莫屬。成立三年上市、五輪融資後估值 40 億美元、數十家明星創投加持;在 2020 年天貓雙 11 全球狂歡季活動中,又從一片紅海中成功突圍,超越歐美大牌、蟬聯銷售冠軍,集多個標籤於一身的完美日記一度被捧上神壇。

相似的情況也發生在 “盲盒第一股” 泡泡瑪特身上。雖然成立十餘年,但到上市那一刻,許多人仍然大呼 “看不懂”,一個小小的盲盒怎麼就能受到市場歡迎,甚至上市首日市值就突破千億港元?

不僅如此,泡泡瑪特還喊着 “萬物皆可盲盒” 的口號,掀起了一股全民抽盲盒的潮流。

到了今天,做盲盒的人可能比買盲盒的人還要多。根據天眼查數據,截至目前,中國有超 1200 家企業名稱或經營範圍含 “潮玩、潮流玩具、盲盒” 等關鍵詞,其中八成以上企業(全部企業狀態)都誕生於近 5 年,僅 2020 年新增潮玩相關企業就超過 400 家。

但同樣,不少新消費品牌上市獲得的全部榮光,在上市後不久就宣告破滅。二級市場直接用腳投票。

“國貨美妝第一股” 完美日記上市後,股價即走下坡路,中間偶有上揚,仍然難挽頹勢。截至 8 月 26 日美股收盤,完美日記母公司逸仙電商股價報 5.84 美元/股,較今年年初 25.47 美元/股的高點,跌幅已超 70%,直接擊穿發行價(10.5 美元/ADS)。

逸仙電商股價

泡泡瑪特也沒好到哪裏去,自 2020 年 12 月上市起,股價曾漲至 107.34 港元/股的高位,市值也突破千億港元,但從今年 2 月起股價滑坡,目前較高點已近腰斬。

相比起來,今年 6 月上市的 “新茶飲第一股”——奈雪的茶日子就更不好過了。

曾經那個高端現製茶飲開創者,線下門店總是大排長龍,但在登陸港交所首日就遭遇破發。截至 8 月 26 日港股收盤,奈雪的茶股價報 11.04 港元/股,已較其發行價(19.8 港元/股)跌超 44%。

新消費品牌接二連三在二級市場墜落,也讓更多人開始擔心品牌力的可持續性。

今年 4 月,峯瑞資本創始合夥人李豐曾公開表示,完美日記的上市,為消費領域投資帶來了一定的樣板效應,2021 年逸仙電商在資本市場的表現,也會繼續在消費領域發揮樣板效應。

換句話説,資本市場最後給出完美日記的市值,或某種程度上影響了一級市場消費品牌的估值考量,也將影響該領域的整體發展空間。

“泡沫” 大過機會?

眼見新消費品牌在二級市場遇阻,一級市場投資人對待消費投資的態度也變得更謹慎,關於 “新消費泡沫” 破滅的聲音甚囂塵上。

2016 年,初期消費類項目估值也就 1000-3000 萬元,但到 2020 年差不多的項目估值可能是上億元起步。

據《家辦新智點》報道,相比 2017-2018 年,過去一年消費類項目的估值標準提高了很多,明星項目甚至高出 5 倍以上,常常 “一口價”,根本沒有討價還價餘地。

線上起家的明星項目搶完了,投資人又會轉到線下;甚至在頭部項目被瓜分完畢後,熱門賽道的差異化玩家也可能拿到一些錢。

瘋狂過後,在 2021 年終於出現了一絲鬆動跡象。據一位風險投資人向全天候科技透露,幾位大基金合夥人都表示,今年會對消費賽道逐步收緊。

市場情緒不同,投資審美也在發生變化。

泰合資本董事蔣鎧陽告訴全天候科技,根據觀察,市場情緒熱的時候,大家(一級市場)更多關注企業增速;而市場情緒變冷之後,大家更多關注企業內功和壁壘。“正如順風的航海大家更多關注誰跑得快,而逆風的航海大家更關注誰開的穩。” 他説。

仍然以 2020 年 11 月上市的完美日記為例,2018 年淨虧損 0.4 億元;2019 年扭虧為盈,淨利潤 0.75 億元;但 2020 年前三季度再次大幅虧損 11.57 億元。

只是當時虧損的業績,並沒有阻擋完美日記的光芒,資本還在上市當年連投兩輪,爭搶入局。上市首日,逸仙電商股價漲幅一度達到 90%,最後收漲 75%。在今年 2 月之後,股價整體呈下滑趨勢。

比完美日記晚半年多上市的奈雪,同樣在連續三年淨虧損的業績之下受到資本熱捧,但在上市首日股價就遭遇破發,昔日風光不再。

有了完美日記們的 “前車之鑑”,資本開始調整對新消費的估值考量模型。蔣鎧陽指出,如今資本更側重效率指標,如:客單價、轉化率、淨留存率、履約成本、獲客成本等。

“產品的差異化都會體現在定價能力中,用户對產品的認可程度都會體現在留存和轉化中,公司的組織效率都會體現在履約成本和獲客成本中,” 蔣鎧陽強調,業務能不能賺錢的門道,都在這裏面。

即便資本不再盲目崇拜新消費品牌,但也不會放過有價值的投資標的。上半年新消費投資從線上到線下投資主題變化,“變化的背後是不變,” 蔣鎧陽指出,資本本身還是追逐市場機會的窪地,從而推動其快速發展實現商業價值變現。

新消費賽道存在泡沫並不可怕,對玩家而言,某種程度也是機會,可怕的是市場把泡沫吹得太大。

如何破除魔咒?

資本市場態度的轉變,也在改變新品牌的成長邏輯。

這些跑出來的新品牌大多有着共同的成長路徑:細分市場切入 + 爆款單品打造 + 全域網絡營銷。

即便沒有好的盈利模式,只要能夠講好故事、有資本加持、懂流量運作、會網絡營銷,風口上的新消費品牌們似乎總能跑出來,即便各家財務狀況一地雞毛。

當從瘋狂的一級市場邁入對企業要求更嚴苛的二級市場,新消費品牌們不得不開始修復 “漏雨的屋頂” 和正視自身的瓶頸,謀求業績的新增長。這就對它們提出了轉換思路的發展要求。

拓渠道、擴產品、加品牌,成為了新品牌們新階段的成長 “關鍵詞”。

翻看逸仙電商的財務數據可以發現,2018 年-2020 年,公司銷售和營銷費用逐年大增,這部分開支佔總營收的比重也從 2018 年的 48.7% 上升到了 2020 年的 65.2%;2021 年一季度,這部分支出更是達到 10.4 億元,佔營收比重已經達到 72.1%。

取而代之的是,逸仙電商 DTC 購買用户數僅 960 萬,雖然同比增長了 11.6%,環比卻下跌了 33.33%,而 2018 年、2019 年這兩項數據分別為 700 萬和 2340 萬。

值得一提的是,完美日記一直採用 “DTC 購買用户數” 的方式來呈現品牌直接觸達用户數,即不通過經銷商而直接觸達的用户,往往這種用户的品牌粘性會更高。去年,逸仙電商 86% 的收入都是來自 DTC 渠道。

雖然逸仙電商 DTC 購買用户年客單價有了明顯提升,但品牌流量觸及天花板的跡象已經非常明顯。

就連前完美日記中高層都在某個券商組織的專家電話會中公開表示,公司的天花板已到:“全國 18-25 歲女性約 2.5 億,去除不化妝或高淨值女性後約 1.2 億,完美日記觸達約 4000 萬消費人羣,大約 35%-40% 的覆蓋率。”

為了抬高流量天花板,完美日記不斷擴展產品線、打造品牌矩陣,試圖挖掘更多流量。

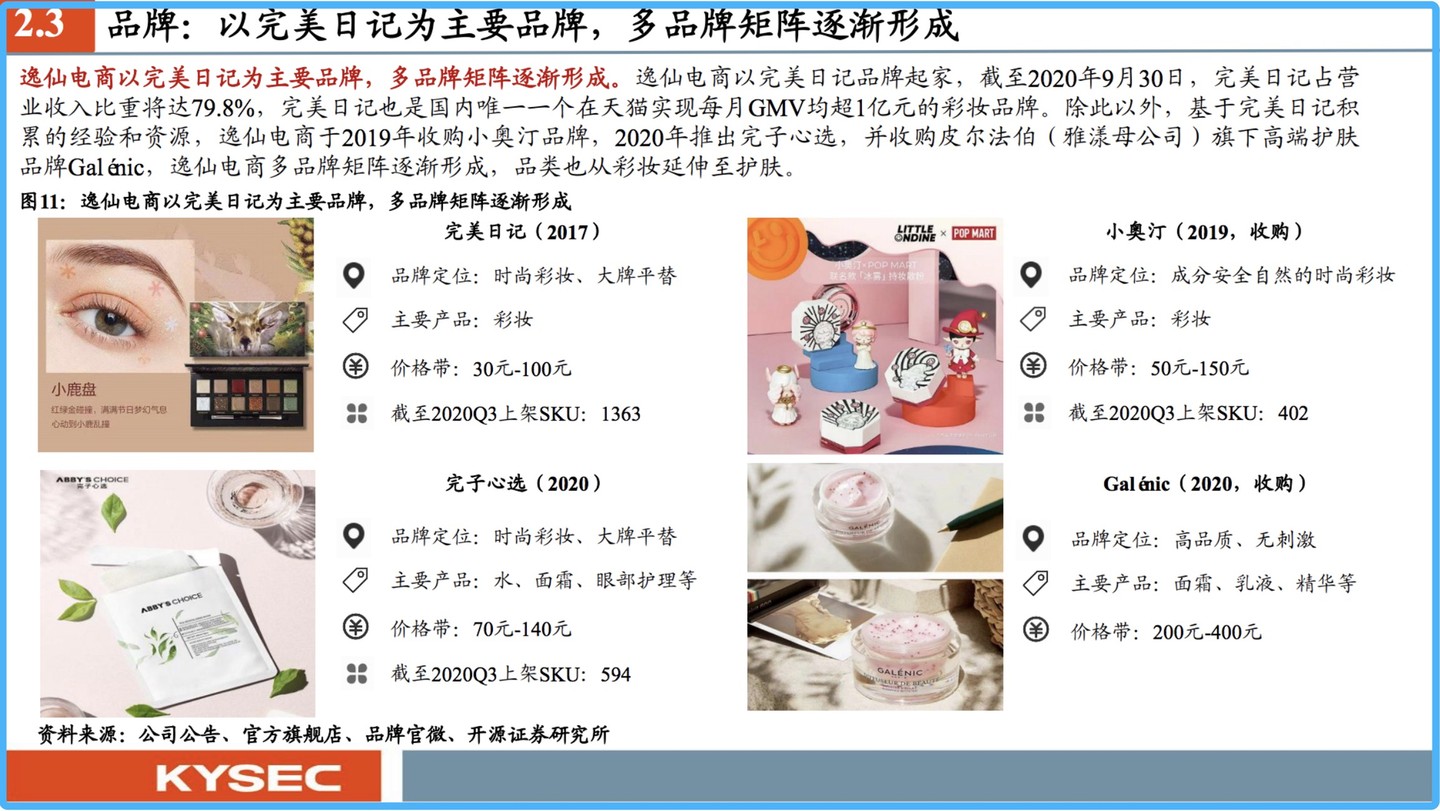

從 2019 年開始,逸仙電商陸續收購了面向孕媽和有一定消費能力的女性 “彩妝潮牌” 小奧汀,以及高端藥妝品牌 Gal nic 和國際高端護膚品牌 Eve Lom,用以增加目標受眾羣體,豐富產品線。

逸仙電商品牌矩陣(圖片來源:開源證券)

今年 7 月,逸仙電商還通過完美日記官博,宣佈進軍男士個護理容市場,發佈男士彩妝系列和男士保濕護膚系列產品,進一步延伸用户覆蓋範圍。

除此之外,線上起家的完美日記也開始走向線下,拓展產品銷售渠道。據悉,截至 2020 年 9 月 28 日,完美日記已成功開設 200 家線下門店。

另一邊,泡泡瑪特也在試圖豐富 IP 矩陣,增加收入增長曲線。

2018 年,僅一個 Molly 就貢獻了泡泡瑪特 41.55% 的營收,提到泡泡瑪特的盲盒,大部分人印象中只有一個 Molly。過去一段時間裏,這種現象似乎開始扭轉,2020 年,Dimoo 這個自由 IP 貢獻的營收為 3.15 億元,直逼 Molly(3.57 億元)。

在銷售渠道搭建方面,泡泡瑪特也是不遺餘力,其零售店從 2017 年末的 32 家增加到 2019 年末的 114 家,再到 2020 年的 187 家;機器人商店則從 2017 年末的 43 間增加到 2019 年末的 825 間,再到 2020 年的 1351 間,覆蓋區域也大幅增加,出現 “下沉” 傾向。

就連近期上市的奈雪也在 2020 年開起了 Pro 店,引入了咖啡品類。

各個樣板企業調整發展邏輯的背後,是流量紅利見頂和資本重回理性的雙重逼迫。

“認可消費品牌創業還是要追求中長期的品牌化,紅利可以發揮助推作用,但最重要的還是能賺錢、有復購。” 峯瑞資本創始合夥人李豐表示。