藥明康德領銜,這個醫藥細分會成為十年十倍的機會麼?

浙商證券認為,行業高景氣下管線數量快速增長帶來的業績彈性,疊加產能受限下外包率持續提升,鑄就了 CGT CDMO 成為好賽道。而屬於國際第一梯隊的行業龍頭藥明康德,業務收入十倍增長可能只需要 6-7 年。

昨日,藥明康德市值站上 4900 億,超越 “醫藥一哥” 恆瑞醫藥,又讓醫藥服務外包行業成為了市場關注的焦點。

在浙商證券分析師孫建、郭雙喜看來,細胞和基因療法醫藥合同定製研發生產組織(CGT CDMO)將是下一個 “十年十倍” 行業。

他們認為,未來行業保持高增長的動力主要來自於行業高景氣下管線數量快速增長帶來的業績彈性,同時也來自於產能受限下外包率持續提升,這也鑄就了 CGT CDMO 成為好賽道。

空間在哪?

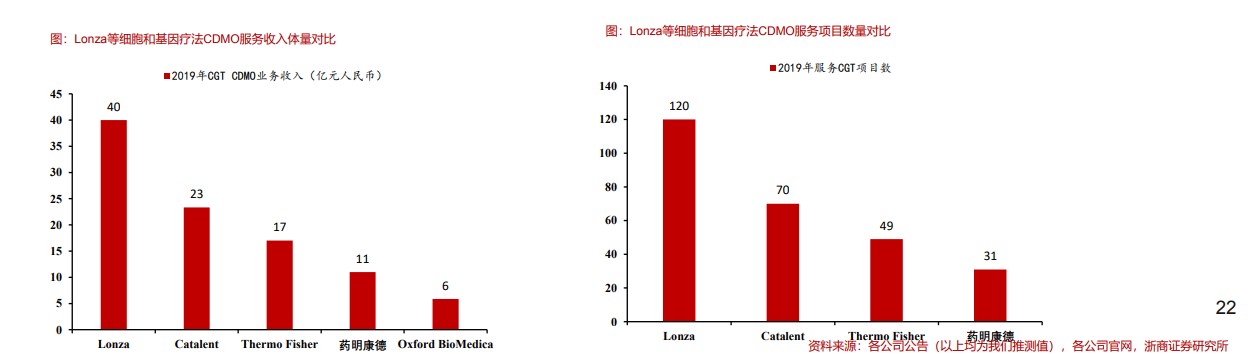

浙商證券看到,目前全球細胞和基因療法 CDMO 行業集中度較高,初步估算前四企業市佔率達到 50% 附近。

Lonza:2019 年細胞和基因療法 CDMO 業務收入體量約在 35 億人民幣(市佔率約在 20% 附近),服務 CDMO 項目數達到 120 個 以上;

Catalent:我們預計 2019 年細胞和基因療法 CDMO 業務收入體量約在 23 億人民幣附近(市佔率約在 13% 附近);

Thermo Fisher:收購 Brammer Bio 後收入體量約在 17 億人民幣(市佔率約在 10% 附近);

藥明康德:細胞和基因療法 CDMO 業務整體收入約在 11 億人民幣(市佔率約在 6% 附近), 全球市佔率第四名。

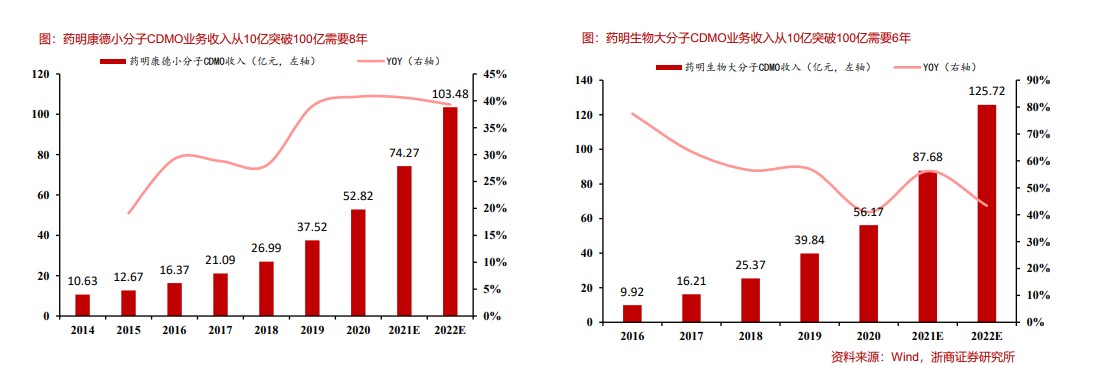

根據測算,大、小分子 CDMO 龍頭收入從 10 億到 100 億大致需要 6-8 年。其中:

1)藥明康德小分子 CDMO 業務從 2014 年的 10.63 億收入突破到 100 億收入體量大致需要 8 年(2022 年實現 100 億收入);

2)凱萊英從 2016 年 11 億收入突破至 100 億大致需要 8 年(預計 2024 年收入突破 100 億);

3)藥明生物從 2016 年 9.92 億突破至 100 億收入僅需要 6 年(按照 Wind 一致預測計算)。

關鍵在於,浙商證券表示,細胞和基因治療藥物實現從 1 到 100 個上市品種可能僅需十幾年。

上述券商預計,考慮到 2020 年處於 III 期臨牀的細胞和基因治療藥物達到 152 個,如果按照 50%-70% 上市概率,可以預見未來 3-5 年內有望上市的細胞和基因療法藥物數量有望達到 76-110 個。

這也就意味着,細胞和基因治療藥物實現從 1 到 100 個上市藥物的突破可能僅需要 10 年附近時間。

相比小分子和大分子 CDMO 行業,細胞和基因療法 CDMO 行業(從壁壘角度和生產工藝開發和放大難度來 講 CGT CDMO >大分子 CDMO>小分子 CDMO)有可能會具有會更快的增速水平和更好的投資前景。

增速如何?

放眼全球,浙商證券認為,CGT CDMO 行業 2020-2030 年市場規模有望實現十倍增長;單看中國,成長性則更強。

根據預測數據,2030 年全球 CGT CDMO 市場規模相比 2020 年預計將實現 10 倍以上增長,達到 276 億美元,具備十年十倍的潛力。

從增速角度看,2020-2025 年市場規模 CAGR 為 27%,2025-2030 年 CAGR(複合年均增長率)為 22%,具有較強的成長性和較大的成長空間。

中國市場方面,CGT CDMO 行業相比 2020 年十年內空間有望快速放大,如果考慮到部分可實現離岸外包的質粒和病毒載體的生產,預計實際市場空間比預期的本土 CGT CDMO 需求大得多。

從數據來看,浙商證券預測 2030 年國內本土 CGT CDMO 市場規模有望達到 123 億元人民幣;2020-2025CAGR 為 50%,2025-2030 年 CAGR 為 31%。

如果考慮到國內部分頭部 CGT CDMO 企業可能承接海外離岸的訂單,實際增速可能比預期更快。

從投資的角度,參與國際化競爭(一方面去海外佈局產能,一方面利用本土成本等優勢提供可離岸的部分 CDMO 生產服務)的本土 CGT CDMO 企業有可能能夠實現更快的增長和更大的市值空間。

至於為何認為國內 CGT CDMO 行業增速保持快於海外增速?

浙商證券表示,其原因有二:

1)低基數下,本土需求爆發帶來更高增速:國內細胞和基因治療藥物臨牀項目數量處於全球前列,2020 年預計有 200 多項,帶來了較大的 CDMO 需求;

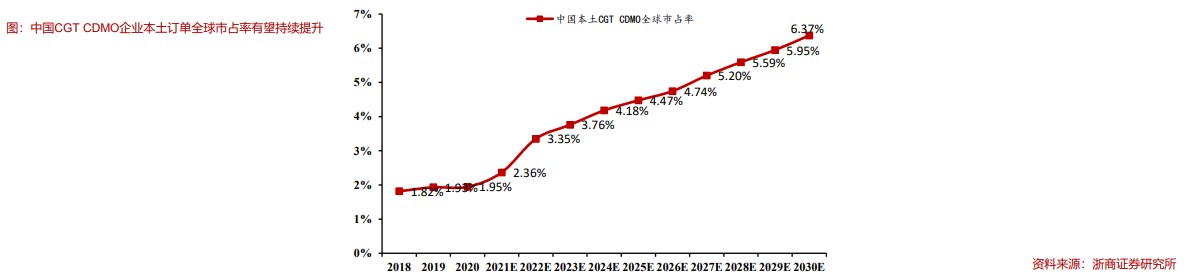

2)國內 CGT CDMO 企業技術積累和工藝開發能力逐步成熟,促進全球產能緊缺情況下外包率快速提升。根據我們預測國內 CGT CDMO 企業本土市場規模全球市佔率也有望呈現穩步上升的趨勢。

此外,產業轉移邏輯仍然適用,帶動本土 CGT CDMO 實現更快成長。

如果考慮到部分國內的 CGT CDMO 企業(比如藥明康德和康龍化成)在海外建設產能,以及部分可以離岸生產的訂單因為國內更低成本和更高效率(類似於小分子和大分子 CDMO 產業鏈轉移邏輯)轉移到國內 CGT CDMO 企業完成的話,國內相關企業 CDMO 收入增速有可能實現更快增長。

龍頭是誰?

在浙商證券眼中,CGT CDMO 頭部企業格局已經逐步確立,而藥明康德屬於 CGT CDMO 國際第一梯隊,看好收入十年十倍以上空間。

根據測算,藥明康德 CGT CDMO 業務實現較 2020 年十倍增長可能只需 6-7 年,2027 年業務收入有望突破 120 億,收入端相比 2020 年實現十倍增長,具有較高投資價值。

此外,浙商證券還預計,藥明康德 2020-2025 年收入 CAGR 約為 46%,2025-2030 年 CAGR 約為 27%。

基於藥明康德 CGT CDMO 全球化(中歐美)佈局打造的強大競爭力以及懸浮培養等技術上的領先優勢,浙商證券認為,藥明康德仍有望在 CGT CDMO 行業保持較高市佔率。