新股前瞻丨愷興文化:乘網絡文學東風,卻難解上下游 “依賴症”

網絡文學市場 “小兄弟”,愷興文化想開資本 “葷”。

乘網絡文學快速發展之東風,業內 “小兄弟” 愷興文化也想開開資本 “葷”。

智通財經 APP 獲悉,據港交所 6 月 25 日披露,愷興文化控股有限公司向港交所主板提交上市申請,東吳證券 (國際) 為獨家保薦人。

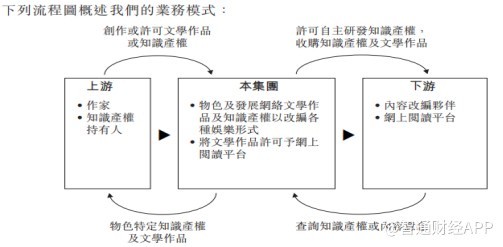

招股書顯示,愷興文化為一間在中國專注於物色及發展網絡文學作品以改編各種娛樂形式及將文學作品許可予網上閲讀平台出版的網絡文學知識產權運營公司。公司旨在聯繫知識產權運營價值鏈上各個參與者、構思培養計劃以提升文學作品的商業價值,如將文學作品改編為電影、電視及網絡劇、動漫及個人電腦及手機遊戲,以及向網上閲讀平台授出文學作品許可。

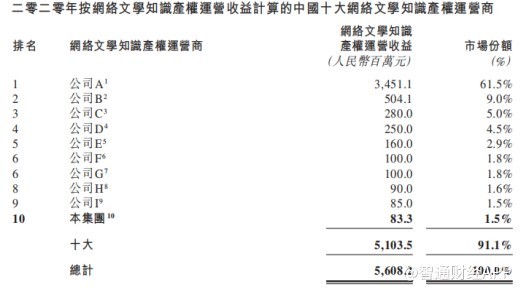

據弗若斯特沙利文報告,以 2020 年的收益計算,愷興文化中國網絡文學知識產權運營市場排名第十位,市場份額為 1.5%。

行業 “巨頭” 當道,愷興患上下游依賴症

在競爭激烈的互聯網世界裏,從來都是贏家通吃。一個產品若不能進入到用户心智的前列,便可能離用户越來越遠。事實上,網絡文學行業已經由頭部企業佔主。

弗若斯特沙利文報告顯示,以 2020 年網絡文學知識產權運營產生的收益計算,中國的網絡文學知識產權運營市場由最大行業參與者以 61.5% 的市場份額為主導,而五大行業參與者的市場份額為 82.9%。

前有行業巨頭強大的虹吸效應,後有同級別對手你追我趕,愷興文化近幾年的發展,可謂是一本難唸的經。

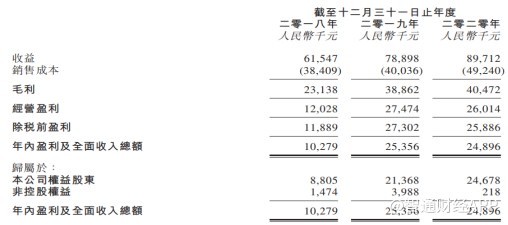

業績方面,2018 財年至 2020 財年,愷興文化的營收分別為 6150 萬元、7890 萬元和 8970 萬元。公司同期毛利率分別為 37.6%、49.3% 和 45.1%;淨利潤分別達到 1027.9 萬元、2535.6 萬元和 2489.6 萬元。

顯然,愷興文化在 2020 年這個 “宅經濟” 大年遭遇了營收增速下滑以及盈利能力下降的局面。

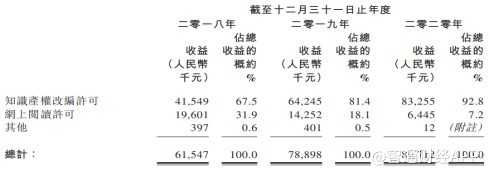

從業務端來拆解,愷興文化的收入來自知識產權改變許可和網上閲讀許可兩大板塊。近年來,公司的收入不斷向知識產權改變許可偏移,2020 年該業務實現營收 8325.5 萬元,佔比 92.8%。

要做好知識產權業務改變許可業務,核心要素是和上游供應商,即知識產權持有人及作家建立廣泛而良好的合作關係,以獲得充足的知識產權儲備,同時有廣泛而穩定的內容改編合作渠道。

據智通財經 APP 瞭解,截至 2021 年 6 月 20 日,愷興文化的內容庫已發展成為擁有來自超過 2200 名作家的 2800 部文學作品的文學儲備,涵蓋十多種文學體裁。截至同日,公司知識產權儲備中有 483 項知識產權,其中包括 17 項 “S 類” 知識產權及 15 項 “A 類” 知識產權。

儘管,愷興文化知識產權來源廣泛,但業績的主要貢獻者還是少數供應商。招股書顯示,2018 年至 2020 年,公司向 5 大供應商採購金額佔比分別達到 64.0%、88.4% 及 92.9%,向最大供應商採購的金額則分別佔同期採購總額的約 18.3%、34.7% 及 41.5%。

下游來看,五大客户的收益分別佔 2018 年至 2020 年總收益的約 70.7%、82.2% 及 82.5%,來自最大客户的收益則分別佔同期總收益的約 29.1%、60.4% 及 31.5%。

對上下游依賴在愷興文化的資產結構中亦有所體現。截至 2020 年底,愷興文化的貿易應收款項達到 3070.4 萬元,預付款項、按金及其他應收款項達到 2206.1 萬元,兩者合計佔流動資產比重約 81%。

相對而言,愷興文化截至 2020 年底的貿易應付款項和其他應付款項及應計費用的總額為 2278.2 萬元,遠低於應收及預付款金額。由此可見,愷興文化對上下游的話語權並不高。這也是公司近三年期末銀行及手頭現金均沒有突破千萬的原因。

行業藍海屬性尚在,愷興文化望快速成長

好的一方面是,當前網絡文學知識產權運營市場的藍海屬性尚在,行業 “內卷” 問題並不十分嚴重,存在 “百花齊放” 的可能性。

據弗若斯特沙利文報告,在移動互聯網日益滲透,網絡文學急速發展及改編自網絡文學知識產權的泛娛樂產業蓬勃發展下,網絡文學市場的總收益由 2016 年的 96 億元增至 2020 年的 288 億元,同期複合年增長率為 31.8%。隨着網絡文學的知識產權運營日益重要,網絡文學市場的總收益預期於 2025 年達到 542 億元,自 2020 年起的複合年增長率為 13.4%。

展望將來,知識產權運營及泛娛樂生態體系的發展,以及消費者更傾向改編自知識產權的娛樂將繼續帶動中國網絡文學知識產權市場增長。網絡文學知識產權運營市場的收益預期於 2025 年將達到 150 億元,自 2020 年起的複合年增長率為 21.7%。

從愷興文化角度來看,公司於 2018 財年、2019 財年、2020 財年及自 2021 年 1 月 1 日至 6 月 20 日分別向公司的內容改編夥伴許可合共 54、96、175 及四項知識產權,以改編為娛樂產品。2018 至 2020 年,公司自行開發及收購的知識產權中知名的例子包括《女總裁的貼身高手》、《吃雞戰場》、《造化之門》、《龍符》及《武林客棧》。可以窺見公司在過往業績期間保持的良好的發展態勢。

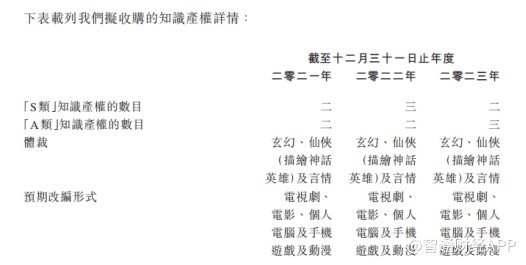

展望未來,愷興文化在招股書中表示,2021 年至 2023 年公司將每年收購兩到三個 “S 類” 知識產權和兩到三個 “A 類” 知識產權,題材涵蓋玄幻、仙俠、言情等。

招股書顯示,收購一項 “S 類” 知識產權的價格一般超過 1000 萬元,而收購一項 “A 類” 知識產權的價格則介於 500 萬元至 1000 萬元之間。這意味着,愷興文化要完成上述收購計劃,可能要花費過億元的成本。對於 “糧草欠豐” 的愷興文化來説,能否成功上市或許是公司達成收購目標的關鍵,也是公司市場地位更進一步的關鍵。