中駿商管 (00606) 21 日-24 日開啓招股 又一港股稀缺商管標的上市在即

中駿商管 (00606) 於 6 月 21 日正式招股至 6 月 24 日,預計於 7 月 2 日 (星期五) 正式於聯交所主板掛牌上市。

2018 年以來,物管公司赴港上市的趨勢一直在持續,2021 年依舊如此。據統計,於 2018-2020 年上市的物管公司數量分別達到 6、9 和 18 家。而在 2021 僅半年內,已遞表的物管公司數量便已超過 20 家。根據 Wind 恒生物業板塊劃分,截至發稿,當前在港上市的物管公司數量已達到 47 家。

近日,由中駿集團分拆上市的物管商管服務商——中駿商管 (00606) 於 6 月 21 日正式招股至 6 月 24 日,預計於 7 月 2 日 (星期五) 正式於聯交所主板掛牌上市。每股發售價 3.7-4.6 港元,每手 1,000 股,集資最多 23 億港元。

本次上巿引入四名基石投資者,包括安踏體育 (02020) 副主席兼執行董事丁世家先生之家族信託公司和盛海外、恆安國際 (01044) 執行董事許清流先生全資擁有的 King Terrace Limited、九牧王 (601566.SH) 投資部主管林婉瑩女士及 TX Capital。各基石投資者將有由上巿日期起 6 個月的禁售期。

在物管分拆上市潮下的商管賽道中,中駿商管無疑是近期最大的焦點。

稀缺的商管賽道標的

從中駿商管的命名便可以看出其對於商管賽道的突出定位。目前,港股上市的輕資產商管屬性公司僅 4 家,商管物業股在港股中仍屬於稀缺性標的。隨着中駿商管為代表的商管標的陸續上市及已上市的物業標的業務重心向商管遷移,商管賽道有望在未來幾年持續擴容。

中駿集團於 2017 年正式提出 2020 年 “千億級規模” 戰略目標。在此期間,公司進一步確立了以地產開發為主體,以商業購物中心及長租公寓為兩翼的 “一體兩翼” 核心業務發展模式,由此而奠定了如今的中駿商管在商管賽道的佈局。

依託 “一體兩翼” 戰略的持續深化落地,中駿商管業務於近幾年間實現了顯著增長,並形成了多元化的業務形態。

目前,公司在管物業涵蓋住宅物業、購物商場、商業街、寫字樓、學校、圖書館及其他物業。其中,中駿商管自 2003 年以來一直以 “世邦泰和”、“中駿世界城” 及 “中駿廣場” 三個品牌提供物業管理服務;就購物商場而言,公司也以 “都市流行”、“品質生活” 及 “都市奧萊” 三種不同的市場定位策略迎合不同城市和地區客户的物業需求。

截至 2020 年 12 月 31 日,中駿商管簽約管理 199 個項目,覆蓋 18 個省、市及自治區。其中,以簽約建築面積計算,位於海峽西岸經濟區、長江三角洲經濟區、中西部地區、環渤海經濟區及粵港澳大灣區的佔比分別為 42.4%、21.2%、14.9%、10.9% 及 10.6%,地域分佈上也形成了多元化的物業組合。

智通財經 APP 瞭解到,中駿商管於 2019 年開始提供購物商場的開業前管理服務,作為中駿集團擴大其購物商場組合戰略的一部分。同時中駿集團為進一步擴張業務,2019 年開始收購混合用途土地,可供開發購物商場的同時開發住宅項目。

2018-2020 年間,中駿商管商管業務規模實現了顯著增長。按物業類型劃分,公司商業物業收入佔比分別為 38.4%、42% 和 46.3%,逐年增多,相應的住宅物業收入佔比分別為 61.6%、58% 和 53.7%,2020 年商業物業與住宅物業收入幾近平分。

在運營水平方面,於往績記錄期內,包括中駿商管泉州世界城、南安世界城、水頭世界城及仙遊世界城在內的四個在管購物商場於開業起或 2018-2020 年間維持了超過 99.1% 的較高整體物業管理費收取率及超過 93.2% 的較高平均佔用率。

憑藉着中駿集團 “一體兩翼” 的協同效應,中駿商管在商管賽道上的定位日益突出。與此同時,隨着該戰略的深耕落地,中駿集團於 2020-2021 年在土拍市場上保持活躍。其中,2020 年中駿集團新增 38 幅優質地塊,其中 23 為支撐 “一體兩翼” 協同戰略的綜合性用地,包括新增中駿世界城購物中心 19 座,新增方隅公寓 9 個。

進入 2021 年,中駿接連在北京、合肥、上海、杭州等核心一二線重點城市頻頻佈局,僅 5 月單月便在全國連落四子。截至 6 月 15 日,2021 年中駿集團新增土儲面積 585 萬方,總貨值達 804 億,其中包含中駿世界城購物中心 6 座和方隅公寓 14 個。

2020 年,中駿集團更是提出了其 “百城計劃”,預計到 2025 年開業及在建的世界城數量將超過 100 座。而從版圖佈局來看,中駿的百城擴張計劃並非盲目擴張,而是以長三角經濟圈、環渤海經濟圈、粵港澳大灣區、中西部核心城巿以及海西經濟區為重點發展目標,逐步鋪開全國化連鎖發展,形成 “4+1” 區域戰略佈局。

據智通財經 APP 瞭解,2021 年中駿集團提出同比提升 18% 至 1200 億元的亮眼銷售目標。海通國際指出,該合同銷售目標增長率為其追蹤的房地產開發商中最快之一。此外,截至 2020 年底,已售未結轉規模超過 1100 億,相當於今年銷售目標 92%,過去五年,中駿集團的銷售目標均是超額完成。花旗表示,在保持穩定的逾 25% 的毛利率和逐步提高權益比下,中駿集團將在 2021 年至 2023 年進入盈利高增長期。

與此同時,中駿集團 2020 年宣告通過了 “三道紅線” 的考驗,剔除預收款後的資產負債率為 68.7%,淨負債率降至 59.2%,非受限現金短債比為 1.3 倍。同時,加權平均融資成本進一步改善,由 6.7% 同比降至 6.5%,求進步、求擴張具備條件。評級機構穆迪更於今年五月將中駿集團的公司家族評級展望由 “穩定” 上調至 “正面”,確認公司家族評級為 “B1” 和其高級無抵押債務評級為 “B2”。

可以預期,在中駿集團 “一體兩翼” 戰略及 “百城計劃” 的雙重推動下,集團業務規模在未來幾年間將實現快速增長。這也將為中駿商管實現更穩健,更長遠的增長賦能,為其長遠穩健發展奠基。

商管業務驅動業績躍遷式增長

背靠母公司穩定的項目,中駿商管得以快速發展,近三年收入和淨利潤躍遷式增長。

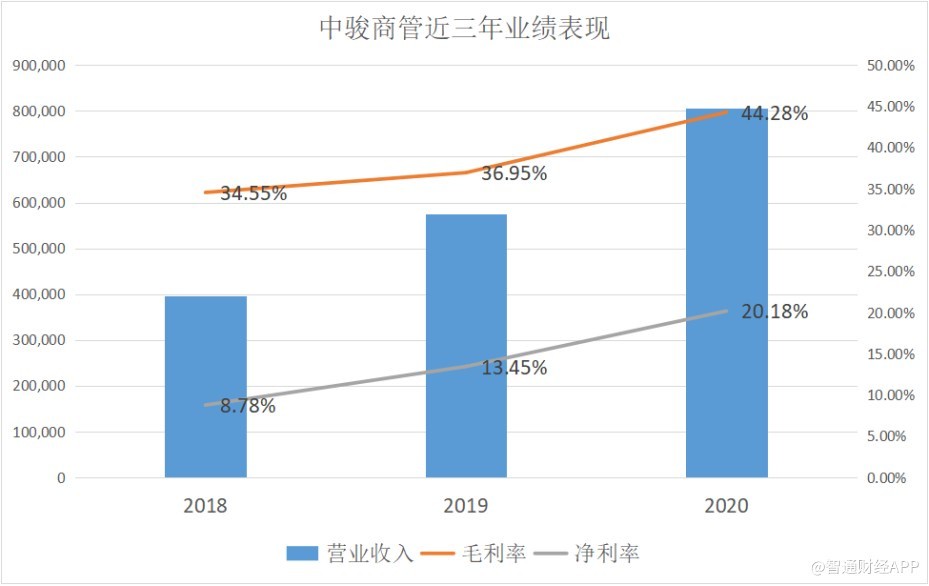

2018 年至 2020 年,公司產生營收實現穩定增長,分別達到 3.96 億、5.75 億和 8.05 億元人民幣 (單位下同),年複合增長 42.6%;毛利潤分別為 1.37 億、2.12 億和 3.57 億元,母公司擁有人淨利潤分別為 2741 萬、7005 萬和 1.56 億元,年複合增長 138%。

盈利能力方面,2018-2020 年,公司毛利率、淨利率逐年攀升。其中,總體毛利率分別達到 34.6%、37% 和 44.3%;淨利潤率分別達 8.8%、13.5%、20.2%。

另智通財經 APP 觀察到,2018 年至 2020 年,中駿商管流動資產分別為 13.12 億、10.78 億和 10.91 億元,而其中應收關聯方款項達到 12.05 億、8.9 億和 4.87 億元,相應現金及銀行結餘分別為 8260 萬、7458 萬和 5.04 億元,可以看到,公司 2020 年應收賬款回流較多,帶來流動資產的改善。

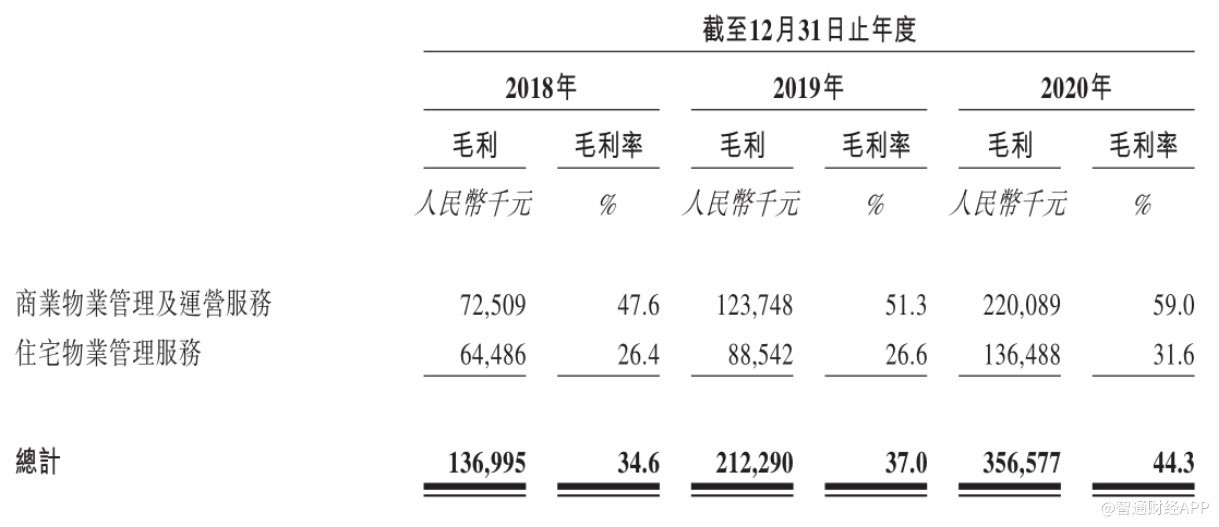

而值得一提的是,2020 年,中駿商管商業物業管理及運營服務的毛利率達到 59.0%,近乎同年住宅物業毛利率 31.6% 的兩倍。其中,公司商業物業在管建築面積於 2020 年為 100 萬平方米,住宅物業在管建築面積為 1520 萬平方米,相當於公司僅用住宅物業 1/15 的商業在管面積,便實現了住宅物業逾 4/5 的收入貢獻。由此可以看出,商管業務成為公司高收益來源的趨勢顯著。

其中,中駿商管商業物業的高盈利水平源自於其商業物業管理費處於較高水準。根據仲量聯行的資料,截至 2018-2020 年度,中駿商管基本商業物業管理服務的平均物業管理費分別為 31.2 元、29.5 元、27.7 元人民幣,在中國上市物管公司中排名第一。

與此同時,公司增值服務收入 (基本商業及住宅物業管理服務以外的服務收入) 也於近幾年實現快速增長,2018-2020 年佔收比分別達 18.5%、36.6% 及 48.1%;毛利率也逐年提高,分別達 35.5%、43.5% 及 53.1%。總體來看,公司整體營收水平及盈利能力於近幾年間均實現躍遷式增長,而商管業務及增值服務收入無疑將成為助推其盈利能力增長的重要驅動力。

商管賽道迎來重要機遇期

目前,在港股上市的輕資產商管屬性企業僅有寶龍商業、華潤萬象生活、合景悠活和星盛商業 4 家,板塊標的具有較強稀缺性。而隨着中駿商管及未來越來越多的商管賽道標的赴港遞表上市,商管領域有望在未來幾年持續擴容,形成新的獨立板塊。

據興業證券表示,商業運營的本質是為商業資產提供保值增值的服務,為商場提供從設計與施工、商場定位、租户招攬到日常運營管理等全方位諮詢與運營服務,以提升商場出租率和客流量,進而提升銷售額,為業主獲取更多租金。商業運營服務提供商從中獲取抽成或管理費,這是一種輕資產的運營模式,具有門檻高、彈性大、先發優勢突出的業務特點。

商管公司更看重本身的運營能力以及管理的資產的質量,而提前佈局規模化發展的商管公司在地段、招商資源、運營經驗、品牌影響力、數字化資產沉澱以及團隊培養體系上具有先發優勢,有望形成護城河。

目前,我國商管賽道市場仍處於空間大但市場格局分散的階段,集中度仍處於提升初期,而受益於城鎮化和消費升級的需求,購物中心供給將持續增長,商管空間廣闊。

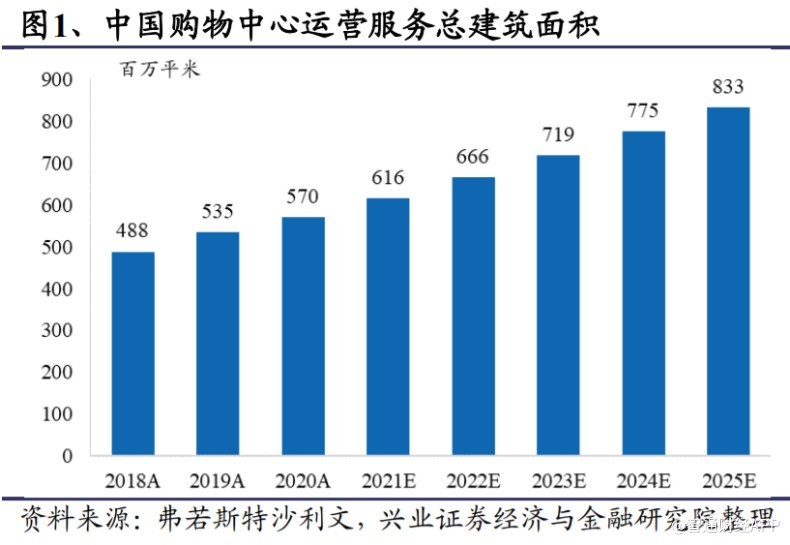

據弗若斯特沙利文數據,2020 年中國購物中心運營服務總建築面積為 5.7 億平米,預計 2025 年將達到 8.3 億平米,年複合增長率為 7.9%。其中,按商業運營總建面計算,2020 年前 5 大商業運營服務商僅佔市場份額的 12.7%,市場格局較為分散。

然而,隨着行業頂層政策支持物管行業從最基礎的物管業務向泛物業管理滲透,將有越來越多的類別的物業或樓宇被納入物業管理服務,物業管理覆蓋率有望迎來加速提升;物管公司業務範圍也將得到進一步延展,行業市場化、多元增值服務、智慧物業等將進一步強化。

其中,據《十四五規劃綱要》中明確提出,加快物業服務品質化發展,提高城鄉社區精準化、精細化服務管理能力等,對物業行業的發展提出規範化、品質化、數字化的要求。對於商管服務而言,則有助於其進一步實現價值拓展。

據興業證券表示,未來幾年是商管賽道集中度提升的重要機遇期。其中,存量商業物業將從過去的粗放式發展走向精細化運營,以實現商業資產的保值增值;而在拿地階段,“商業 + 住宅” 的勾地方式令開發商能夠以較低成本拿到核心地塊;從地方政府需求的角度來看,隨着城市的外溢發展和居民消費升級的需求發展,城市對配套商業需求增加,因此地方城投平台對商業投資的增加也將帶來輕資產商業運營服務增量需求。