中卓醫務赴港上市,私家醫療服務商艱難求生

市場競爭分散化

6 月 15 日,中卓醫務控股有限公司 (以下簡稱 “中卓醫務”) 向港交所主板遞交上市申請,中金公司為獨家保薦人,羅兵鹹永道為其審計師。

作為一家香港本土的私家醫療服務提供商,主要提供專科醫療服務,並輔以各種專職醫療服務及醫療管理服務。根據招股書,中卓醫務的控股股東為 CHG,其持有 67.66% 的股份。

截至 2021 年 6 月 11 日,公司以 “中卓醫務” 品牌營運六間醫療中心,包括三間多專科診所、一間精神科中心,一間長者醫健中心以及一間兒科醫務中心;公司以 “香港醫療診斷中心” 附屬品牌營運兩間影像及診斷中心及一間化驗所,地點均位於香港中環。該公司的客户主要包括向公司專家尋求醫療服務的個人。

1

毛利率遠低同行

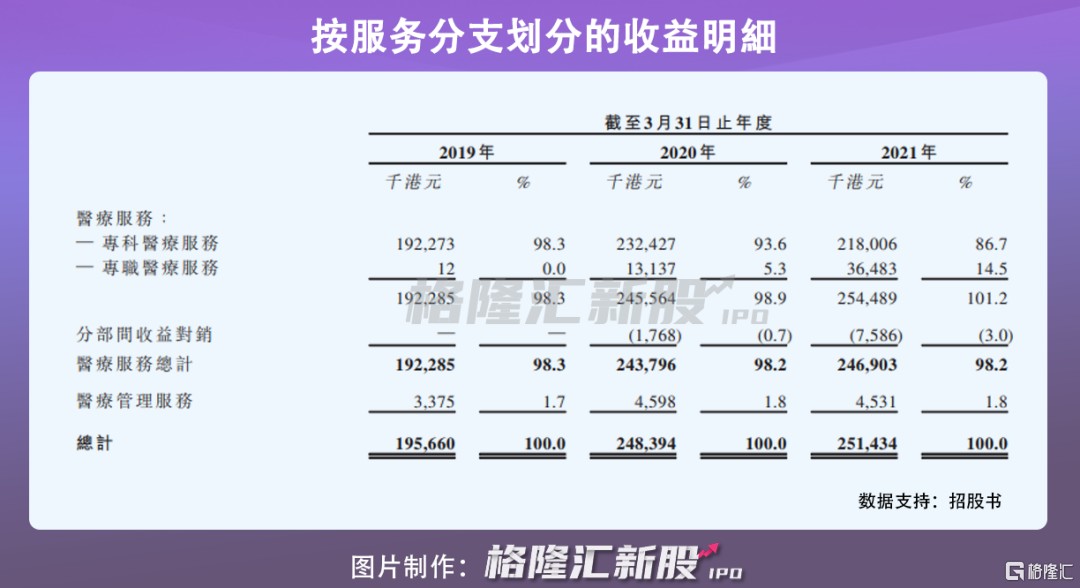

報告期內(2019 年 3 月 31 日到 2021 年 3 月 31 日),公司收益分別為 1.96 億港元、2.48 億港元、2.51 億港元。其中,收益增加主要來自專科醫療服務的收益增加,但增速有所放緩,在一定程度上受疫情影響所致。

公司毛利分別為 8451 萬港元、7558 萬港元、6593 萬港元,毛利率分別為 43.2%、30.4%、26.2%,一方面受向股權合夥人醫生提供的服務費增加影響,另一方面基於新冠病毒爆發導致來自專科醫療服務收益減少及銷售成本增加所致。此外,公司經營溢利分別為 7223 萬港元、5779 萬港元、2703 萬港元。

目前,中卓醫務的主營業務是專科醫療服務,報告期內,公司通過專科醫生提供服務產生的收益分別為 1.92 億港元、2.32 億港元、2.18 億元,產生一定的波動,主要由於病人就診╱住院次數輕微減少,加上病人就診╱住院次均收益較低所致。

在一定程度上,公司的業績表現取決於能否吸引並留聘專科醫生的服務,包括支持專職醫療服務的其他醫生。其中,報告期內,專科醫療服務所得收益分別佔總收益 98.3%、93.6% 及 86.7%,目前中卓醫務有 15 名獨家受聘的專科醫生。

同時,向身為創辦人醫生及股權合夥人醫生的專科醫生支付的服務費已經並預期繼續對其業務、財務狀況及盈利能力造成重大影響。其中,報告期內,創辦人醫生對除税前溢利的貢獻分別為 5920 萬港元、4630 萬港元及 2170 萬港元,分別佔除税前溢利總額的 82.6%、78.2% 及 52.7%。

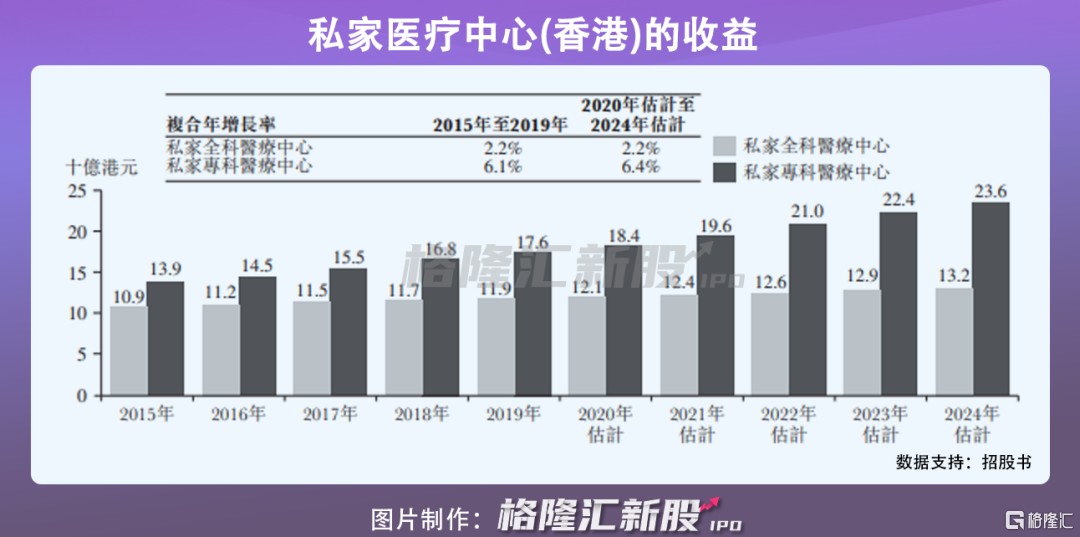

基於目前人口老齡化特質凸顯,醫療保健服務的需求不斷增加,香港醫療市場進一步擴張,預計從 2020 年到 2024 年,香港醫療總開支將以約 7.5% 的複合年增長率增長,其中,受益於保險購買增加及政府推動的自願醫保計劃,預計從 2020 年到 2024 年,私家醫療保健開支的複合年增長率約為 7.6%,中卓醫務為首的相關企業有望受益於這一發展紅利。

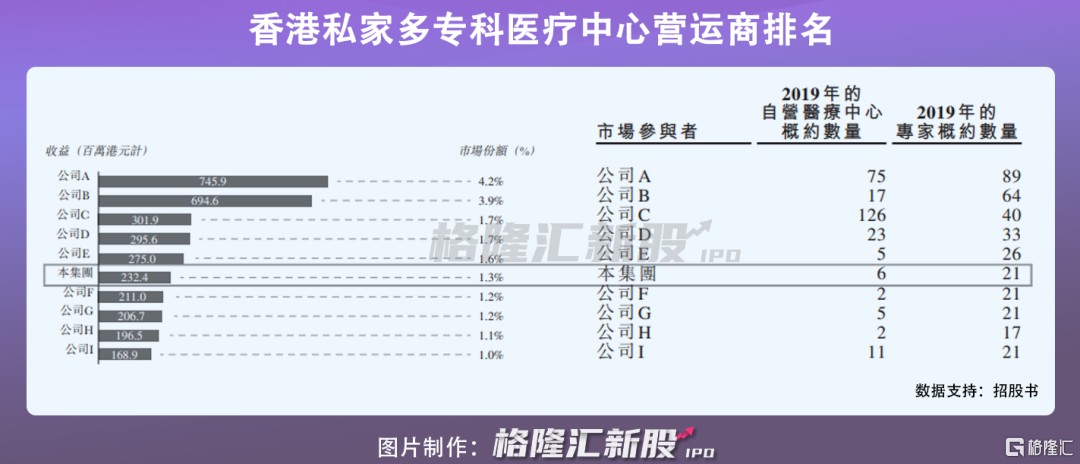

不過就目前私家醫療中心市場格局來看,競爭呈現分散化,較為激烈。根據弗若斯特沙利文數據,2019 年香港約有 2400 傢俬家醫療保健服務供應商於衞生署的電子健康紀錄互通系統上註冊,大部分作為私家醫療中心營運,2019 年排名前 10 位的私家多專科醫療中心營運商就收益計算,僅佔市場份額 18.8%,其中,排名第一的龍頭企業市佔率僅為 4.2%。

目前,中卓醫務在香港的多專科醫療中心營運商中排名第六,2019 年就提供專科服務 (包括內科及外科相關專科服務 ) 產生的收益而言,市場份額為約 1.3%,在香港所有私家多專科醫療中心營運商中排名第三。

2

結語

整體來看,本次中卓醫務選擇衝擊上市,在一定程度上是基於提高公司在行業中的競爭力的選擇,畢竟隨着公司的形象、品牌及聲譽進一步提升,其業務經營也將會存在更多的發展機會。