深入新零售,“有贊們” 動了誰的奶酪?

原本平靜的 SaaS 江湖瞬間風起雲湧,捲入這場零售數字化浪潮的 “大魚”、“小魚” 們開啓了新一輪搶食。在阿里、京東等 “大魚” 面前,體量懸殊的 “有贊們” 能有幾分勝算?

作者 | 張超 編輯 | 羅麗娟

疫情影響下,雲計算的輻射效應已經覆蓋到了社會生活的方方面面,企業數字化建設迫在眉睫。

雖然越來越多企業依託 SaaS 軟件完成了雲端業務管理,但這些應用大多處於相互獨立階段,較難實現數據連接和傳遞,進而影響企業內部運行效率。

能夠打通業務各功能模塊的一體化 SaaS 解決方案成為企業數字化升級的新需求。

近日,零售科技 SaaS 服務商有贊宣佈成立 “有贊新零售” 獨立業務品牌,整合有贊零售、有贊連鎖、有贊企微助手、有贊導購助手、有贊 CRM 等產品和解決方案,落地則體現為全域營銷、私域運營、成交轉化、組織迭代四大能力。

為了解決 B 端商家在數字化轉型過程中面臨的多系統難以融合、數據割裂等問題,“有贊新零售” 發佈 “ONE 戰略”,通過系統融合,為商家實現多渠道的用户、庫存、數據、服務打通,以及價格和優惠體系打通。第一個落地樣本由有贊與軟件服務商伯俊科技共同開發。

無獨有偶,國內另一大 SaaS 巨頭微盟也於今年 3 月宣佈與百勝軟件合作,為數字化零售企業提供一體化智慧運營解決方案。

甚至探索一體化解決方案的也不再侷限於 SaaS 服務商,還出現了電商零售巨頭的身影。

5 月 26 日,阿里巴巴發佈了數智化 SaaS“翱象”,稱將為商户提供線上線下一體化經營、消費者需求洞察、商品經營效率提升等解決方案;去年 8 月,京東到家也推出了海博系統,幫助零售商提供集商品管理、用户運營、活動營銷、履約優化、數據看板於一體的全渠道數字化解決方案。

原本平靜的 SaaS 服務江湖瞬間風起雲湧。

捲入這場零售數字化浪潮的 “大魚”、“小魚” 開啓了新一輪爭奪戰。在阿里、京東等 “大魚” 面前,體量懸殊的 “有贊們” 能有幾分勝算?

從工具轉向解決方案

官方數據顯示,2020 年有贊服務商家的 GMV 突破千億門檻,達到 1037 億元。其中,有贊新零售業務單元中的有贊連鎖業務已經達到百億級 GMV,增速超過 100%。

而在 2019 年,有贊服務商家所產生的 GMV 也才 645 億元。短短一年時間,GMV 增長超六成,有贊創始人兼 CEO 白鴉將背後原因歸結為:社交電商的發展,私域經濟和新零售的運營。

享受到私域經濟紅利的有贊並沒有就此停步。

有贊 COO 兼聯席總裁浣昉近日表示,公司將以全域營銷、導購分銷、會員運營作為三大核心增長引擎,從公域到私域,從在店到離店,從前台到後台,助力零售數字化升級。

有贊新零售目標

對此,有贊指出,業務升級意味着有贊從電商 SaaS 到新零售 SaaS 的順利過渡;同時也意味着,有贊將服務更多大中型的零售企業,面臨更復雜的經營需求。

簡言之,有贊將從獨立 SaaS 工具產品服務商,轉變為 SaaS 工具 + 一體化解決方案服務商。

區別於零售 1.0 時代圍繞貨和商品加速品類滲透和覆蓋,零售 2.0 時代以場為核心提升店鋪坪效和時效,零售 3.0 時代的營銷邏輯是以人為核心,提供消費者專屬的產品和個性化服務,也即私域運營。

作為社交電商、私域流量的早期拓荒者之一,依據經驗,有贊總結出了一套 “私域三角” 增長模型,即影響私域運營能力的三大部分、六個重要指標——

其中,三大部分為私域產權力、單客價值度、客户推薦率;六個重要指標為建立連接的客户數量、企業信息觸達客户的能力、客户的重複購買率、單個客户全生命週期的總價值、通過老客帶新顧客的能力和在關聯領域對顧客的影響力。

在白鴉看來,私域經濟時代,企業的核心目標變成了從產權的高度上,真正擁有客户這個最有價值的資產,並且不斷提升為單個客户創造更豐富價值的能力。

有贊創始人兼 CEO 白鴉

“未來整體是一體化的,產品力是一切的基礎,社交營銷是建立品牌和做好零售的必須過程,客户經營是品牌價值持續的根本,而所有的這一切需要優秀的、可靠的新零售數字化系統來支撐,需要未來數字智能驅動不斷的迭代升級,需要數字智能指導整個經營的過程。” 他説。

方法論找到了,接下來要如何實現?

作為一家存量付費商家近 10 萬(截至 2021 年一季度)的服務平台,有贊很難用一套系統滿足所有商家需求,於是其選擇優先滿足大中型客户需求。

畢竟,規模越大的商家,往往付費意願更強、生命週期更長且相對穩定,所以用户粘性和整體續約率都會更好。

財報顯示,2021 年一季度,得益於訂閲解決方案收益增長,有贊營收同比增長 12%,達到 4.2 億元。

而訂閲解決方案收入增長(同比 20.7%),與高淨值商家增長有着密切關係。

期內,有贊新增付費商家數量達 7961 個,值得注意的是,訂閲高階版本的商家數量佔比明顯提升,其中有贊微商城專業版和旗艦版的訂購數量佔比接近 50%,而專注於零售連鎖商家數字化的 “有贊連鎖” 付費商家數量同比增長超過 100%。不難看出這部分商家對有贊營收的貢獻作用。

對於小商家,有贊 CFO 俞韜則認為,他們的流量運營並沒有那麼複雜。因為絕大多數小商家都是做周邊兩三公里的生意,“做的事情就是一件私域流量運營的事情,甚至他都不需要投廣告、發傳單、補貨”。

俞韜表示,現有的產品已經可以滿足小商家需求;相反,有贊過去對於中大商家,無論產品還是服務投入都不夠,所以這次升級更多針對中大商家。

動了誰的 “奶酪”?

此次業務升級的背後,藴藏着有贊在數據領域更大的野心。

為了幫助商家實現流量一體化運營,有贊一次性發布了 3 款新產品:有贊企微助手、有贊導購助手、有贊 CRM(客户關係管理),分別對應商家全域營銷、導購分銷和會員營銷能力。

其中 ,有贊企微助手是商家端工具,覆蓋從引流獲客到留存轉化、復購增購,再到分享裂變全鏈路,相應也能夠沉澱流量從公域轉到私域、實現成交的全部數據。導購助手除了能夠幫助導購提升銷售效率,還能提升企業管理效率、洞察所有導購數據。

值得一提的是 CRM 系統,它會幫助商家實現客户信息可感知、可分析、可洞察、可運營。不論是全域營銷數據、私域運營數據,還是多渠道的經營數據,都可以在有贊 CRM 上融合和加工。它不僅是一個會員基礎數據存儲工具,還是運營的基礎設施。

有贊 CRM 能力簡圖

通過這一系列工具產品,有贊能夠更深嵌入商家生意的全過程,實現從 SaaS 服務商向數據運營方的轉變。

“長遠的目標來講,當我們服務了足夠多的商家、服務了足夠多的交易之後,我認為未來有贊可能會是一家中國實時運營商家數據的(公司),更多是一家數據和智能的公司。” 俞韜向全天候科技表示。

但這背後存在的問題是:長期以來,零售各環節數據多掌握在電商零售平台手中,這種大數據、雲計算能力也是電商平台吸引商家,驅動後者業務增長、推行個性化業務的重要法寶。

以阿里巴巴為例,最新財報顯示,2021 年一季度集團總公司營收達到 1874 億元,同比增長 64%;其中,以挖掘數據價值的方式,提供服務和增值的阿里雲貢獻了 167.6 億元,佔總營收的 8.9%。在過去的 7 年間,阿里雲年收入從 12.71 億元增長至 601.2 億元,漲了 46 倍多。

一旦有新的平台掌握了這些數據,再以相對低價打包服務給商家,對互聯網巨頭來講或是一個不小的衝擊。

眾所周知,“新零售” 一詞最早也是由阿里巴巴集團前董事長馬雲在 2016 年提出,如今有贊成立獨立的 “有贊新零售” 品牌,通過一體化解決方案和產品工具想要實現零售全鏈路數據覆蓋,競爭的火藥味越來越濃。

艾瑞諮詢分析師王成峯認為,隨着阿里開始親自做零售 saas 的話,確實對微盟有贊這種想繼續做大的垂直廠商有衝擊,因為兩類企業存在業務交叉;“數據和智能” 也是目前所有大的 SaaS 企業都在提的成長故事,可至今還沒有哪家能夠做到的。

但在俞濤看來,有贊還有有機會的,他給出了一個自己的行業觀察,在私域經濟火爆的今天,“不是平台方在給品牌帶流量,而是品牌方的入駐給這個流量平台帶來新增流量,可以分發給更多的人。”

當商家擁有好的產品和用户運營能力,相當於有了更大話語權,平台可能就會被動,“對於商家來説,他本來就應該去各種各樣流量窪地獲取更便宜的流量。” 俞濤説。

不過,俞韜從商業模式上分析指出,今天的巨頭和流量平台基本上商業模式歸根到底就是一個賣廣告和賣流量的生意。從收錢的效率來講,賣廣告的效率遠遠高於今天有贊在做的 SaaS 這個事情或者解決方案,“問客户按效果付費還是按年付費,效率上來講按廣告收費快得多”。

“有贊們” 面臨的挑戰

事實上,這或是一場垂類 saas 服務商與雲原生廠商間的比拼。

今年 3 月舉辦的發佈會上,微盟曾表示,將與百勝軟件一起,立足各自系統和中台優勢,從數據、產品、業務等三個層面展開深度合作,為數字化零售企業提供一體化智慧運營解決方案,幫助商家打通線上線下、鏈接前台後台、貫通私域公域。

雙方的合作或不侷限在數字零售領域,在百勝軟件已經覆蓋的電子商務、移動應用、雲計算服務、倉儲物流等方面未來也可能合作。

不過,從微盟和有讚的業務佈局來看,零售是兩家企業重點發力領域之一。

微盟 2020 年啓動了 “大客化” 戰略,其中智慧零售業務的表現較為突出:2020 年數字商業營收中,智慧零售收入 1.45 億元,較 2019 年大幅增長 224.5%;零售商户數量上升到 3682 家,對比 2019 年翻了三倍多,智慧零售已經成為拉動 SaaS 訂閲解決方案的主引擎。

有贊去年在零售業務方面也取得了較好成績:全年新增付費商家數量達 59940 家,同比增長 10%;其中,有贊連鎖新籤付費商家數量同比增長近 300%。

連鎖商家的付費門店數量也大幅提升。截止到 2020 年底,連鎖商家使用有贊產品管理的門店總數約是 2019 年的 10 倍,單個商家使用有贊產品管理的門店數量最多已達到 2500 多家。都市麗人、合生元、萬家樂等品牌商家,均已經使用有贊連鎖管理了超過 300 家門店。

就在這些服務商還在為成績而興奮時,雲原生廠商阿里等也殺入了 SaaS 領域。

前不久,阿里對外官宣了服務實體零售行業的數智化 SaaS——“翱象”,做起了 SaaS 生意。根據官方介紹,翱象也能夠為商户提供線上線下一體化經營、消費者需求洞察、商品經營效率提升等解決方案。

就連覆蓋領域,翱象也聚焦在零售行業,對標區域零售商。但與有贊系統以線下商場為切入口、重點服務大中型客户不同,翱象服務偏重線下實體商超、中小商家。

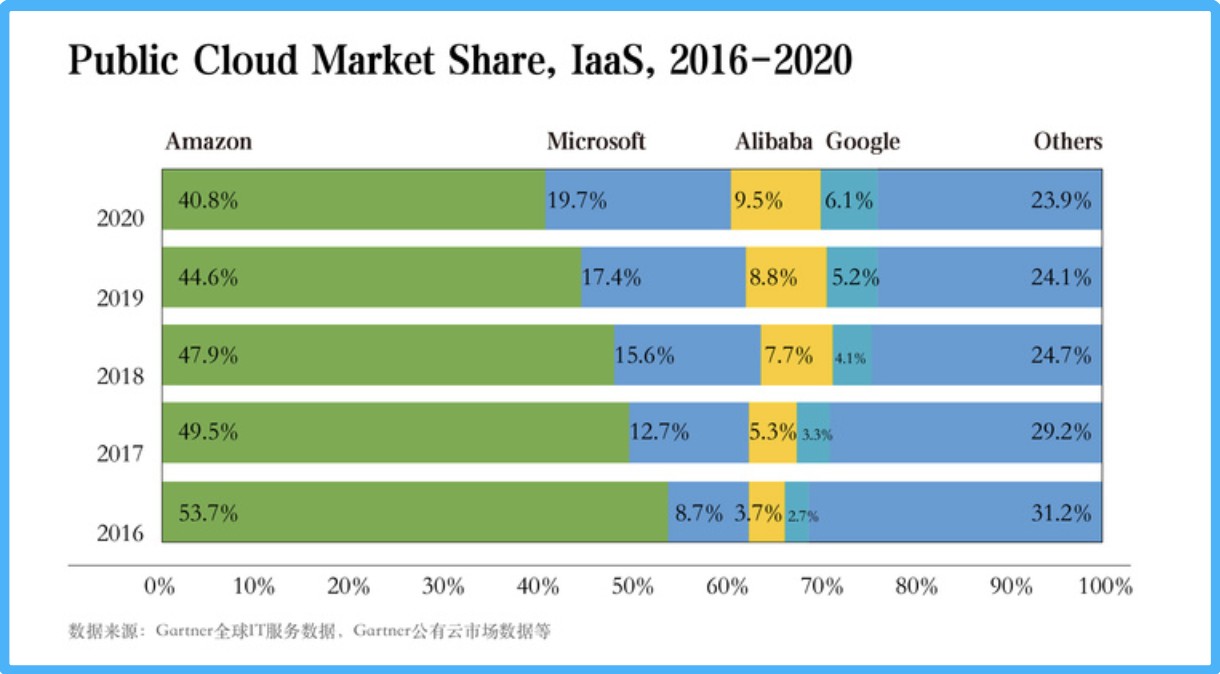

國內公有云市場,阿里無疑是目前的頭號玩家。

國際研究機構 Gartner 發佈最新報告顯示,中國雲計算正高速增長,在全球市場上佔比逐漸趕超,阿里雲排名全球第三、亞太第一,市場份額達 9.5%;IDC 發佈的《中國公有云服務市場(2020 第四季度)跟蹤》報告,阿里雲仍然佔據中國市場份額第一的位置,佔比達 40.6%。

圖片來源:Gartner

在中國市場,阿里雲是國內眾多雲服務企業技術架構的底層磚石,不少第三方 SaaS 軟件服務商需要依賴它們得以發展。有贊和微盟則是依賴騰訊雲的技術成長起來的。

Gartner 分析師吳濤向全天候科技表示,兩類廠商在一些細分領域確實可能存在競爭關係,“如果第三方服務商跟巨頭企業的主業相隔越遠,合作的可能性越大;行業背景越相近,客户和產品重疊的可能性越高。” 畢竟在同類型 SaaS 服務下,雲原生廠商調動資源成本更低、可操作空間更大,所以可能實現的功能更多。

不過,這並不意味着第三方 SaaS 服務商完全沒有機會。

艾瑞諮詢分析師王成峯分析稱,阿里等雲原生廠商除了有底層技術直給優勢,還有豐富的電商零售實踐經驗,在相關領域能把一手需求和痛點反映到產品上;但微盟、有贊等作為第三方廠商,能覆蓋更多元的渠道,在非阿里系的渠道上提供更完備的服務。

無論競爭企業底層實力差距有多大,決定這場戰局走向的最終還是 B 端商家。