明月鏡片衝刺 IPO:成本十塊的 “暴利” 生意經

重營銷輕研發

煙草的暴利性人盡皆知,而一枚又薄又小的鏡片裏也折射出了一門大生意。

近期,明月鏡片再次更新了招股説明書,第三次向創業板 IPO 發起衝擊,去年 7 月其 IPO 事項初次獲深交所受理,但在經過兩輪問詢後還未過會。

明月鏡片成立於 2002 年,主要聚焦眼鏡鏡片、鏡片原料(樹脂原料)、成鏡、鏡架等眼視光產品的研發、設計、生產和銷售。從股權結構來看,控股股東明月實業直接持有公司 73.45% 的股份;實際控制人為謝公晚、謝公興和曾少華(謝公晚妹妹的配偶),前兩者為兄弟關係。

從一家名不經傳的眼鏡小鋪子發展到如今的連鎖大户,明月鏡片承了賽道的氣運,壯大至今,但細細剖析,其經營過程中的痛點還是存在感滿滿。

1

閃着金光的蛋糕生意

明月鏡片的背後也有個頗為勵志的故事。

謝公晚出身浙江温州,經商思維似乎已刻進了骨子裏。1986 年,剛成年的他跟着舅舅北上闖蕩,在東北擺了個眼鏡攤,賺到了第一桶金。

少年人心高氣盛,自然不會止步於此,隨後他來到廣州,想要繼續開拓眼鏡生意,天有不測風雲,用來開展批發業務的貨被查封,所有的積蓄都搭了進去。

打擊自然很大,但年輕人有着試錯的資本,在振作之後他仔細考量,選擇進軍江蘇這一經濟大省,去南京發展,這其中還有個最重要的原因在於此地距離 “世界眼鏡之都” 丹陽很近,後者每年鏡片產量佔全國產量的 75%、佔全世界的 50%,具備較為完整的產業鏈。

判斷沒錯,在 90 年代末,經濟發展下,嬰兒潮掀起,疊加不少大學擴大招生,學生入學增多,近視概率也增大。謝公晚的生意做得紅火,終於擁有了一家屬於自己的眼鏡零售店。此時的他卻還是坐不住,想要繼續探索生意的深度。

由於那時的眼鏡市場並不規範,魚目混珠之象時有發生,產品沒有質量保障,行業缺少標準化,謝公晚決定由下游零售轉向上游生產,2002 年,他與弟弟謝公興、妹妹謝微微在上海成立明月鏡片,開始發力樹脂鏡片製造。

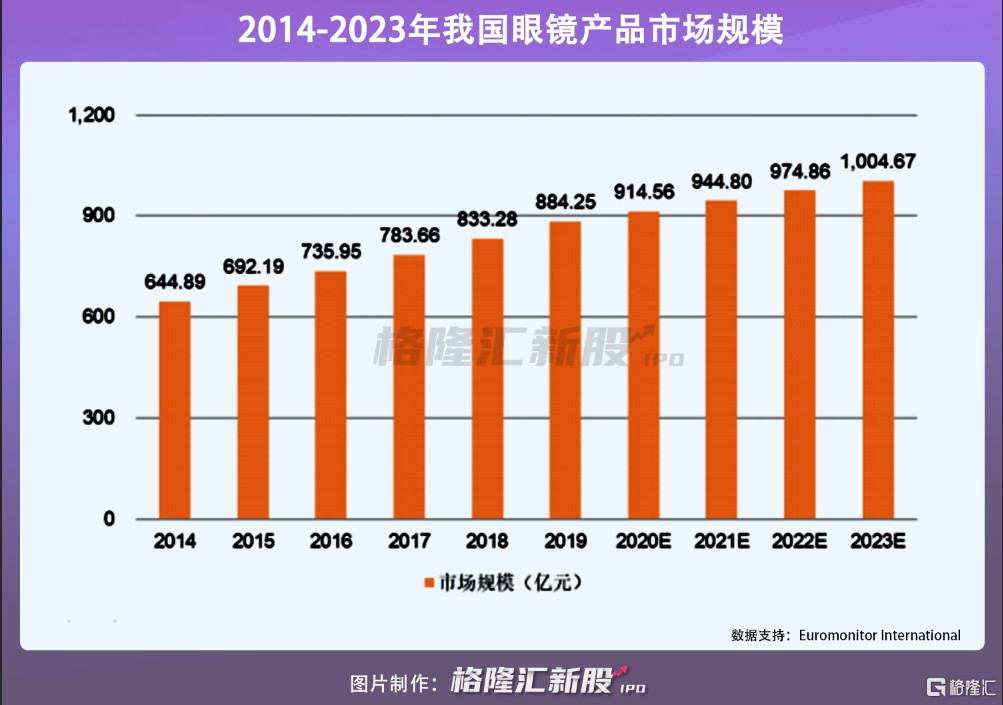

這一決定做得很聰明,畢竟其背後的市場需求十分可觀。我國本身就有着較為龐大的近視人口數量,尤其是疫情後,網上授課活動不斷滲透,我國兒童青少年近視率小幅上升(目前我國兒童青少年近視率為 53.6%,大學生近視率超過 90%),作為眼鏡消費大國,預計 2021 年我國鏡片市場零售量達到 2.7 億片,2025 年或達到 3.2 億片。

業內有句話流傳已久,20 元的鏡架,200 元賣給你是講人情,300 元賣給你是講交情,400 元賣給你是講行情,足以證明眼鏡行業的有利可圖。

2

高增長背後的陣痛

面對這塊誘人的市場大蛋糕,明月鏡片抓住了一定的趨勢,業績表現一路走高。但凡事不能只看表面,其內裏的經營問題還是十分凸顯。

1.不漲價就沒增長?

2017 年-2020 年 6 月(以下簡稱 “報告期內”),明月鏡片實現營收分別為 4.26 億元、5.09 億元、5.53 億元、2.47 億元,淨利潤分別為 2168.65 萬元、4184.53 萬元、8057.41 萬元、2649.20 萬元;此外,毛利率分別為 39.01%、44.34%、50.88% 和 53.78%,除去疫情的影響,走勢還算較穩。

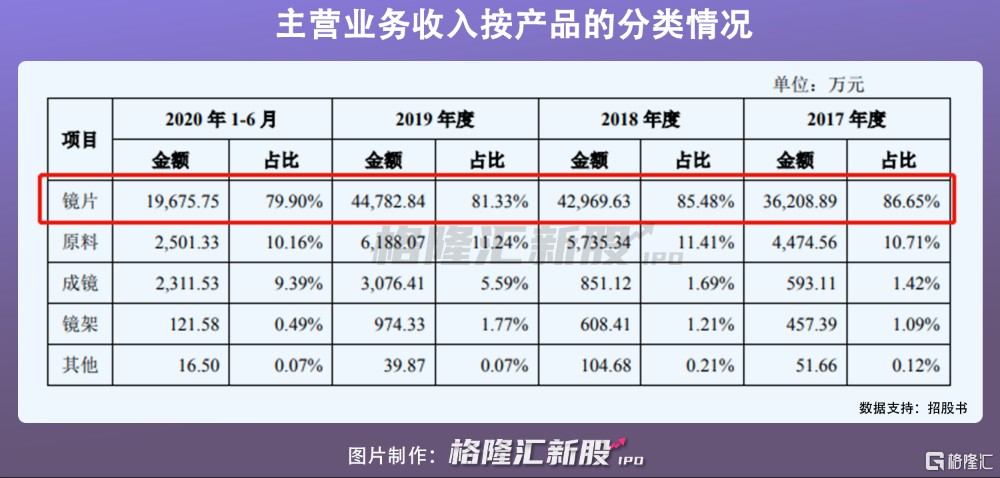

其中,報告期內,鏡片分別貢獻了主營業務的 86.65%、85.48%、81.33% 和 79.90%,是其盈利貢獻的主力。

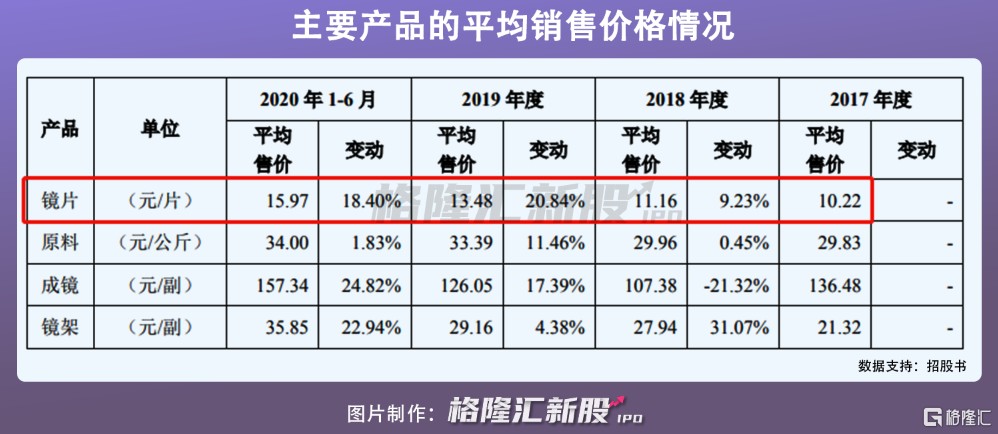

而由於明月鏡片產品的售價基本是成本的 10 倍以上,具備一定的 “暴利性質”。

仔細發現,公司主要通過漲價策略實現了盈利的逐年增長,但長期來看,這一策略事實上不是優選。就在 2019 年,明月鏡片實施了一輪調價,2017 年明月鏡片平均價格為 10.22 元/片,2019 年提價到了 13.48 元/片,市場反應不盡人意,其鏡片銷售量由 2017 年的 3544 萬片下滑至 2019 年的 3321 萬片。

顯然,光是通過漲價拉動毛利率的增長不是什麼一勞永逸之法,尤其明月鏡片在創新研發上沒有建立優勢的前提下,消費者黏性或受較大負面影響。

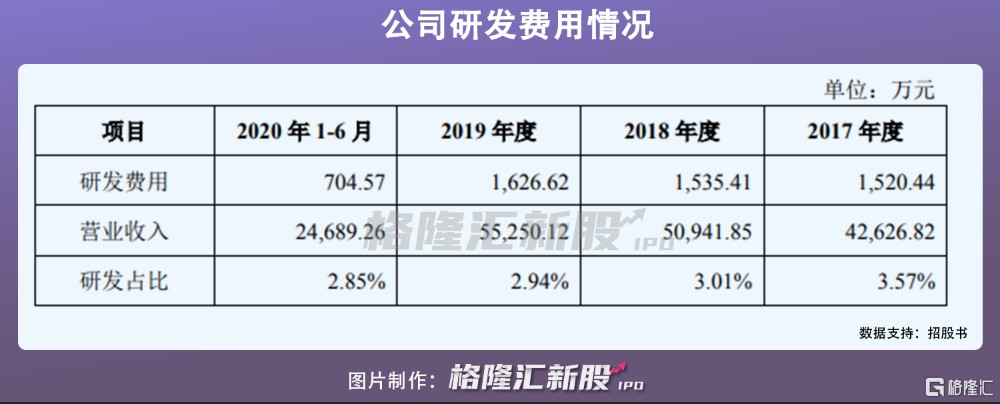

2.燒錢不為研發只為營銷?

明月鏡片產品有個很明顯的特性就是重營銷而輕研發,公司在營銷支出上大開大合,卻在技術創新上不具備優勢,這並不利於其搶佔高端化市場。

報告期內,公司銷售費用分別為 4928 萬元、7682 萬元、1.04 億元、5034 萬元,其中,廣告費支出佔據大頭,又是請老戲骨陳道明代言,又是在《非誠勿擾》、《最強大腦》等節目投放廣告,從 2017 年的 633 萬元漲到 2019 年的 4172 萬元,大幅增長。

相比之下,同期的研發費用就 “少得可憐”,報告期內,公司研發費用分別為 1520.44 萬元、1535.41 萬元、1626.62 萬元、704.57 萬元,分別佔營業收入的比例為 3.57%、3.01%、2.94%、2.85%。

要知道鏡片是眼鏡企業的利潤核心產品,而評價鏡片的質量標準在於折射率,高折射率鏡片的毛利更為可觀。而一直以來,由於發展起步較晚,我國在高折射率鏡片的樹脂單體等鏡片原材料上一直受制於日韓廠商(韓國 KOC、日本三井、日本三菱等),在產品質量和品種上面臨 “卡脖子” 的難題。

明月鏡片目前主打的鏡片折射率是 1.67,而這一技術已經 “過氣”,即早在 2008 年韓國 KOC Solution 就已被研發出來,不具備更高的競爭價值。由於自身無法直接生產折射率 1.67 及以上的樹脂單體,如今其主要依賴國外進口,向韓國 KOC 及其關聯方三井中國、丹陽 KOC 採購,並不具備關鍵的技術話語權,也將影響後期盈利的穩定提升。

3.回款難、擴產存疑?

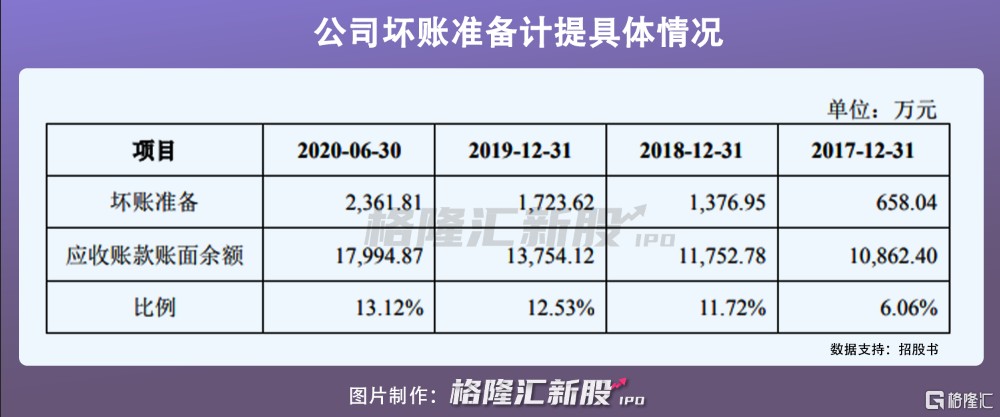

此外,公司的應收賬款不斷攀升,壞賬準備比重也在增大,恐會對其經營發展埋下風險。

報告期內,公司應收賬款賬面餘額分別為 1.09 億元、1.18 億元、1.38 億元、1.80 億元;壞賬準備分別計提 658.04 萬元、1376.95 萬元、1723.62 萬元、2361.81 萬元,佔應收賬款餘額的比重分別為 6.06%、11.72%、12.53% 和 13.12%,比重增加明顯。

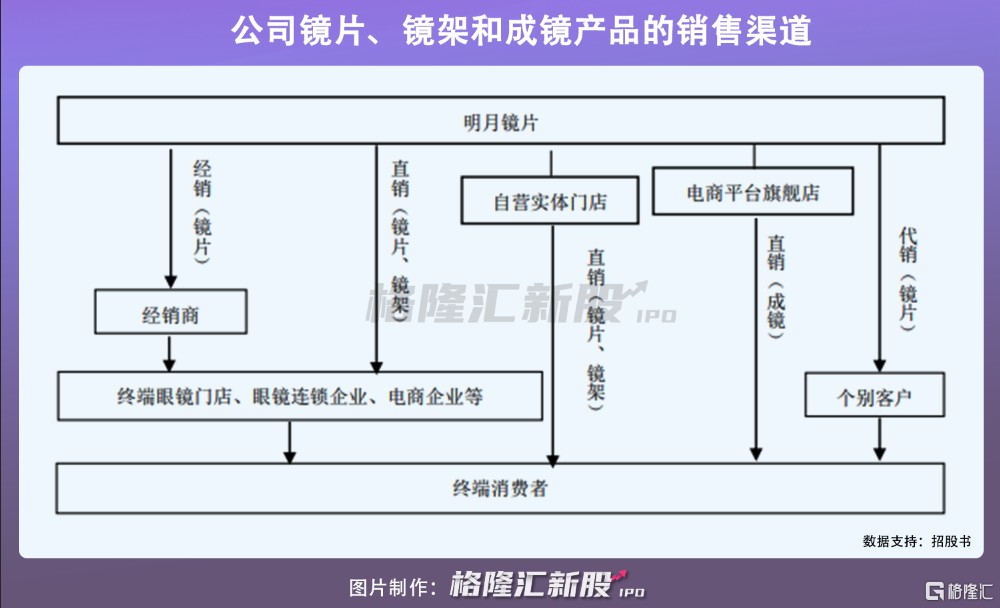

基於明月鏡片銷售模式主要為直銷,佔主營業務收入比重超七成,其面對的客户羣體多為中、小型公司制商貿企業和個體工商户,客户質量參差不齊,回款速度不穩,易出現 “回款難” 的經營問題。

更值得玩味的是,本次 IPO 明月鏡片擬公眾公開發行不超過 3358.54 萬股,數量不低於發行後總股本的 25%,擬募集 5.68 億元資金,其中 4.4 億元將用於樹脂鏡片的擴產及技術升級項目。

而這或與其產能利用率現狀產生了一定的矛盾之象,即在 2017-2019 年,明月鏡片產能利用率分別為 95.72%、99.43% 和 83.02%,下滑明顯;再者,當期公司存貨週轉率分別為 2.69、2.6 和 2.22(次/年),逐年下降,且遠低於同行業可比上市公司同期平均數分別為 10.19、5.42、4.66(次/年),擴產能的必要性也得思量一番。

3

結語

放眼望去,國產鏡片行業看起來很美,所謂的暴利屬性業內外人人皆知,但其間的入局者或都有着自己的心酸。在這一片充分競爭的紅海里,我國的眼鏡生意技術門檻不夠高,同質化凸顯,品牌沒有做大做強,易陷入費力不討好的價格戰之中。

目前 A 股還未出現所謂的專門賣眼鏡的大牛股,市場對明月鏡片期待頗高,它乘着賽道的高速成長性,疊加營銷策略打出了一些名聲,但事實上業務並未構建相應的技術護城河,競爭力或會處於相對弱勢,即便成功上市,業績增長的不確定性還是凸顯。