民促法實施條例與民辦高教的未來

懸在民辦教育頭上的達摩克利斯之劍終於塵埃落地了。

2021 年 5 月 14 日晚,國務院總理簽發了 741 號國務院令,即《中華人民共和國民辦教育促進法實施條例》於當日公佈,並將於 2021 年 9 月 1 日起正式實施。這在是 2018 年的《中華人民共和國民辦教育促進法實施條例(修訂草案)(送審稿)》爭執與討論了三年後,市場終於得到了一個解答。至此,懸在民辦教育頭上的達摩克利斯之劍終於塵埃落地了。

這在整個市場掀起了軒然大波,隨後各路解讀層出不窮,但整體來説,主要包括了以下幾個核心思想,分別針對民辦義務教育、民辦高教與職教。

1.民辦高教風險消除,有望促進相關板塊估值提升

《實施條例》對於民辦高中、高教、職教未在兼併收購、協議控制及關聯交易等方面做出限制,並允許利用關聯交易的形式保障實控人的相關利益,至此,最大的利空終於靴子落地;這意味着未來有望通過內生增長 + 外延併購加速發展。且營利性民辦學校的發展基金提取比例從 25% 降至 10%,民辦學校利潤分配的彈性進一步增加。這些限制放寬等相關政策也為民辦學校提供了更多發展空間。

2.職業教育收穫政策支持,有望迎來黃金髮展期。第九條指出 “國家鼓勵企業以獨資、合資、合作等方式依法舉辦或者參與舉辦實施職業教育的民辦學校”,近年來職業教育利好政策密集頒佈,疊加國家有意加快職業教育發展的長期趨勢,職業教育將迎來機會窗口期。

3.義務教育階段管控加強,校外培訓相關政策有待進一步落地。《實施條例》以營造更加公平的辦學環境為出發點,從辦學、教材、跨區域招生、兼併收購、關聯交易等多方面對實施義務教育的民辦學校做出了諸多限制。

從這三大精神中我們不難看出,民辦學校的三大板塊中,對於高教與職教是利好,特別是擁有集團化辦學能力的高教集團,而對 K12 學校部分則是較大的利空。因此我們重點來論述一下民辦高教集團。

政策整體持鼓勵態度,民辦高教市場整體受催化

教育是一個准入門檻非常高的行業,高教則特為尤甚,且收費週期與收費標準明顯高於 K12 行業;因此,民辦高教就有了以下幾個特點。

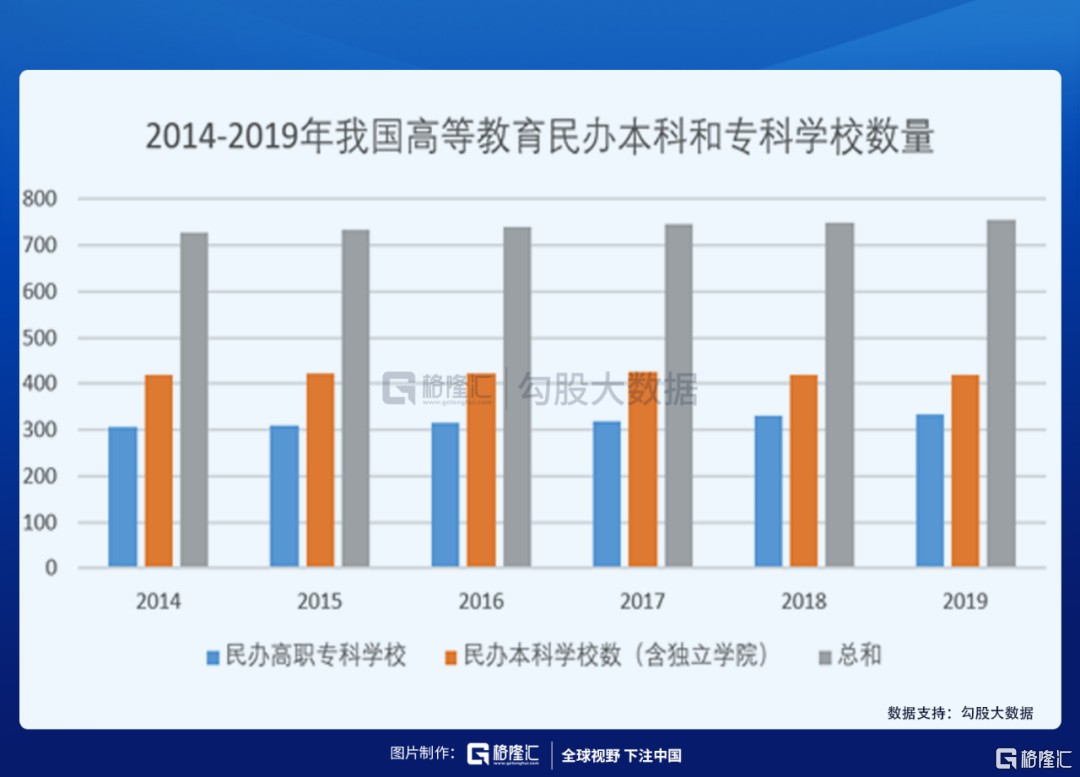

牌照優勢限定了供給門檻,所以民辦高教學校,無論是本科或者是專科、職校,多年來整體數量保持在一個比較穩定的水平,總量維持在 700-800 所之間,政府對新頒發高教牌照採取非常嚴格謹慎的態度,並不間斷撤銷既有的民辦高校編制,理由包括招生數、教學質量不達標等,其次是校園用地審批難的問題,校園用地從審批到投入運營,約 5-8 年,爬坡期非常漫長,因此集團化辦學多采取併購的方法。但這兩個部分都是可以通過政策寬鬆予以解決的;而民促法實施條例的落地,文中明確表明了官方對民辦高教的支持態度,在未來這些因素市場都給予樂觀預期。

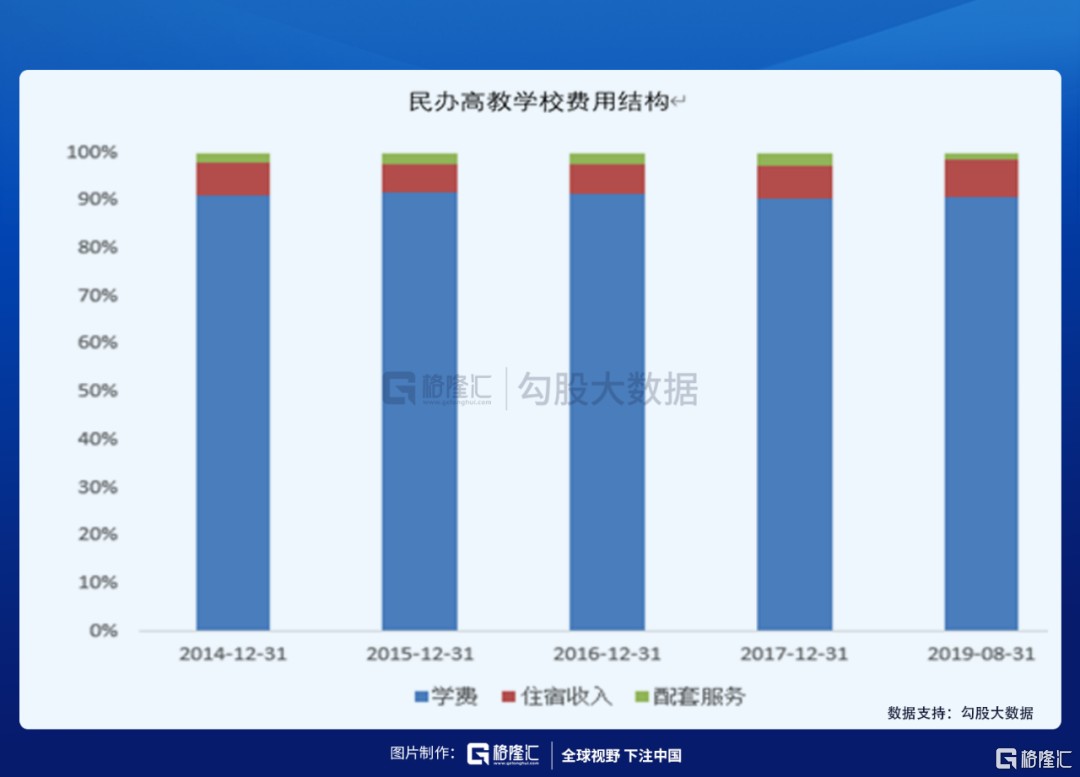

定價方面,預售學費保證現金流,且價格不敏感、具備長期提價空間;而學費又是民辦高教板塊的主要收入,佔比超過 90%,並且保持穩定增長。且不同於 K12 教育,高等教育並不具備義務性與必須性,學費及其他收費標準受政策監管力度也會明顯弱於 K12 特別是 K9 教育部分,這一部分意味着即便是單體高校也能保持穩步增長,集團化辦學的標的增長空間則更大。

行業發展迅速,且增長空間廣闊,政策轉向或成為催化劑;在 2018 年之前,我國民辦高教招生人數一直處於基本穩定不變的狀態,從在 2018 年的《中華人民共和國民辦教育促進法實施條例(修訂草案)(送審稿)》遞交後,無論是政策端還是市場對民辦高教的青睞程度有了明顯提升,2018 年突破了 200 萬人,2019 年接近招生 250 人,全國招生人數佔比也提高了一個百分點,政策催化帶來的增長十分迅速。

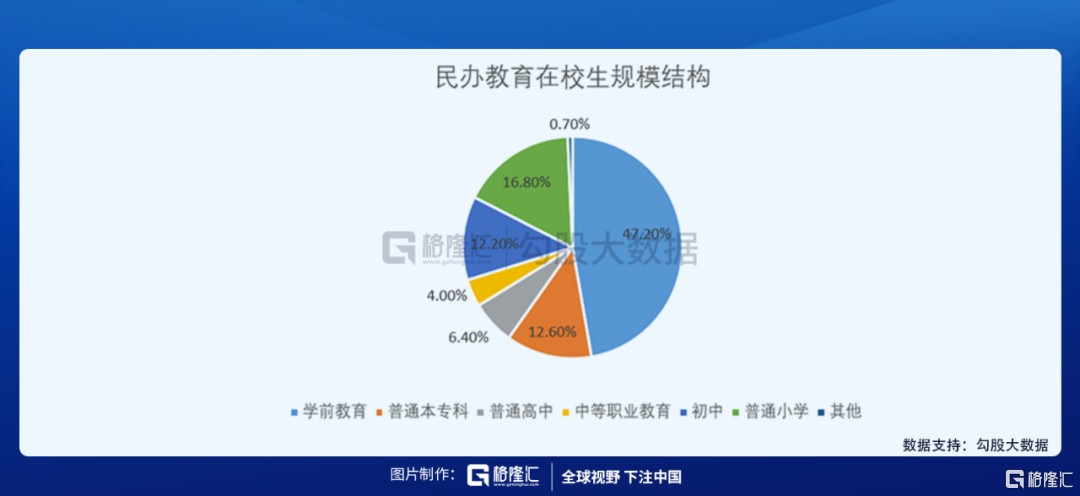

而另一方面,民辦教育中,高教板塊(普通本專科)在校生所佔比僅為 12.6%,僅為學前教育的約四分之一,即使比起民辦 K12,也仍有非常大的差距。在民促法實施條例落地後,政府的表態與對民辦高教成果的認可極可能對這個板塊產生二次催化。

但另一方面,這個行業仍舊有一些痛點,其一是受學額限制,公司內生增長有限;以 K12 做參考,一個 K12 學校的爬坡期一般是 3-5 年,知名度高一點的教學集團 2-4 年可以完成飽和,高教學校的容納量更大,爬坡期到飽和可以超過 6 年,但達到接近或者達到飽和後,內生增長能力歸零,只有併購或者新的校區才能形成新的增長曲線,這也是為什麼高教集團普遍比單體學校標的估值要高出一大截的原因。在民促法實施條例中,明確表達了對集團化辦學的認可,打消了市場對此的疑慮。對此,我們可以猜測,集團化會成為行業普遍趨勢,部分單體學校也會進行集團化,從而使估值和利潤情況實現戴維斯雙擊。

職教高考改革可能會給行業帶來質變

職教高考改革是一個呼籲了很多年的命題,這個話題的熱度並不亞於民促法本身,核心思想包括兩革,其一是將高考分作兩個部分,即學歷教育高考(普通高考)與職業教育高考(職教高考),其二是將通過職教高考的學歷等同認作本科文憑,這確實是對減少學歷教育內卷與家長焦慮,一劑釜底抽薪的良藥。並且對職教的認可度提升,有利於解決中國迫在眉睫的社會少子化與老齡化問題。而民辦高教多是以偏職業教育與技能培訓為主要手段的,職教高考改革一旦打通中職 - 高職和職業本科教育銜接,將會給整個民辦高教帶來長遠增長能力。

對應到行業數據中來,目前初中畢業生中,約 40% 流向中職學校,而以廣東省為例中職升高,職比例僅約 30%;高職院校學生的另一來源為普通高中畢業生,近兩年普高升本 科率約為 60%,其餘流向高職。高職大專升本科比例(專升本)約為 5-15%。截至 2020 年 12 月,全國共有職業學校 1.15 萬所,在校生 2857.18 萬人;中職招生 600.37 萬人,佔高中階段教育的 41.7%;高職(專科)招生 483.61 萬人,佔 普通本專科的 52.9%。

2019 年和 2020 年高職大專分別擴招 100 萬和 200 萬,招生人數同比增幅超 30% 和 40%。即使假設專升本比例不變,預計未來兩年專升本學額可實現同比例的增長。未來打通中職、高職和職業本科銜接後,上民辦效用會和普通本科類似,預計未來毛入學率達 65%-75% 的高水平,中職畢業生升高職比例若提升至 50%,將帶來高職招生人數約 30% 的提升;若在基數(高職畢業生數)提升的前提下,假設專升本比例從目前的 5%-15% 提升至 30%,專升本學額將提升至現有水平的 2-3 倍(2020 年專升本招生約 56 萬)。

總體而言,民促法實施條例的落地意味着一段長達接近 20 年的馬拉松長跑到達了終點,民辦高教集團是它的最大受益者,一方面是對市場地位的認可對估值中樞的抬升,另一方面是政策支持其併購、擴張,促進其盈利的提高,兩者相互作用形成戴維斯雙擊。長期來看,這個賽道掃除了政策障礙,將持續受益;賽道中的玩家將各憑本事,打造中國的民辦教育集團,而未來民辦高教板塊龍頭中很可能會產生千億市值的大公司。