決戰"生鮮電商第一股",美菜網如何撐起 500 億估值?

在跑通盈利模式之前,誰都不想輕易離場

乘着互聯網熱潮扶搖而上的風口很多,其中,生鮮電商這一賽道既吸睛又吸金。

行至此時,入局的不少玩家紛紛對上市躍躍欲試,如今美菜網也傳出擬赴美 IPO 消息,計劃籌資 5 億美元,對此美菜網表示不予置評。

美菜網隸屬於北京雲杉世界信息技術有限公司,於 2014 年 6 月上線,是一家主打農產品和蔬菜水果的 B2B 電商網站。

成立至今,美菜網已完成 8 輪融資,最新估值為 500 億元。其中,最新的一筆融資發生在 2018 年 10 月,投資方包括老虎基金、高瓴資本、順為資本、CMC 資本、元生資本等。

前有叮咚買菜,後有橙心優選,上市潮一波接着一波,爭搶生鮮電商第一股的競爭令入局者殺紅了眼,為頭頂估值高光,更為解決目前的生存難題。

1

生鮮電商的風雨變遷史

回顧生鮮電商的這些年,可謂是坐了一回過山車。

早期生鮮電商主要以垂直生鮮電商平台為主,受制於技術、滲透率不高等因素,發展較為緩慢,但 2012 年起,發展元年悄然而至,資本對這一賽道產生關心,行業一邊隨着中小入局企業倒閉或併購而進入洗牌期,一邊在巨頭加碼新零售下而爆發,前店後倉、 前置倉等新型電商模式得到發展機遇,融資不斷。

2019 年是個轉折年,前期的火熱直接造就了跑馬圈地的草莽,多家生鮮電商平台不得不直面生存危機,燒錢換規模終究不是長久之計。

從易果生鮮燒掉近 60 億融資,負債 23 億,最終破產重組,再到呆蘿蔔 5 個月燒光 6 億最終關門大吉,這一年生鮮電商賽道融資事件 17 起,融資總額為 11.9 億,為 2015 年以來最低融資金額。

有人説,也許剩下的生鮮電商們挺不到下一個十年了,寒冬將至。

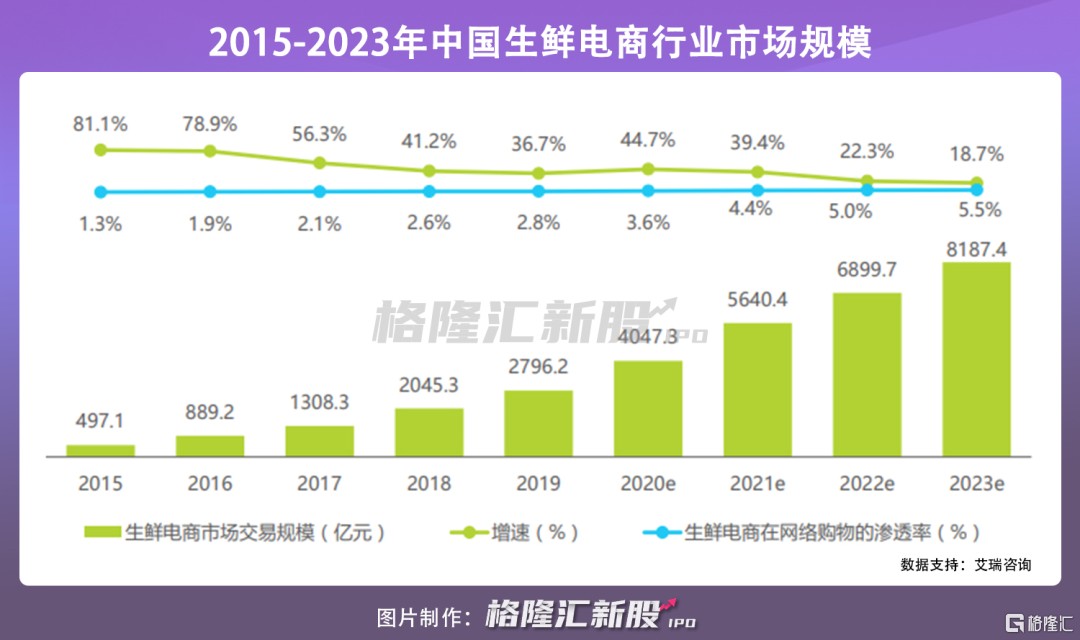

但一場疫情使它絕處逢生,加速了線上購物買菜這一習慣的培養,生鮮電商再迎發展機遇,也吸引各大互聯網巨頭入局,預計 2023 年鮮電商市場規模將超 8000 億元。

但疫情只是一個催化劑,一個企業、乃至一個行業的可持續性發展並不會因為經歷過曲折而從此就一定一帆風順,生鮮電商們最終還是要真正成功走出自己的盈利模式,而存活至今的它們各有各個的頭痛,本文的美菜網作為其中一員,也存有經營高壓。

2

賽道 “冷門” 盈利成難

美菜網的創始人劉傳軍背景有點意思,畢竟從空間物理學跨界到改造農業農產品流通產業鏈的履歷一般很少見。

即便參與過神 6、神 7、探測火星的螢火一號衞星等重磅級航天項目,他自稱其實並沒有對科研開竅,比起星辰大海,出身農村的他選擇為腳下這片土地盡力,在積攢了創辦窩窩團兩年經驗後,美菜網作為其第三次創業開始啓航,聚焦農業產業鏈,畢竟 8 億農民背後可撬動的紅利也將隨着業務的規模化而不斷凸顯。

基於農產品流通比較低效,從產地到消費者的餐桌過程繁瑣,美菜網定位中小餐飲企業的 F2B 模式,想要通過數字化,利用高效冷鏈物流網絡做中間基礎,聯結多家農產品供應商和一級批發商進行源頭直採,減少流通環節,提高流通效率,直達客户。

截至 2021 年 2 月,美菜網布局了全國 200 多個城市,擁有 150 個物流中心,日處理超過 500 萬個包裹,2 萬多輛配送車輛,員工數量達 35000 人。

藍圖願景雖好,但現有的盈利模式或許跟不上畫餅的速度。

我們都知道,在生鮮電商賽道,針對 To C 端的每日優鮮、叮咚買菜等入局者多半採用前置倉模式,而美菜網的 F2B 模式較為 “冷門”,市場認知滲透不高。

而在現階段,在進入追求配送效率的生鮮到家時代之後,如何滿足社區周邊的最後一公里服務才是核心競爭優勢,但美菜網並不聚焦於此,後期若想要切入 C 端市場以拓寬賽道,競爭難度也較大。

即便美菜網已累計融資超 84 億元,2019 年劉傳軍也曾透露 “美菜網還處於虧損狀態,雖其預計 2020 年底有較好的現金流,但目前盈利狀況還未知”,從最新一輪融資距今已有三年來看,或易於陷入資金鍊短缺的泥沼之中。

畢竟人、店、倉、地四個節點的有效連接並不容易,生鮮電商們無論採用哪種形式,都需要構建高度複雜的供應鏈,而需求、倉儲、運輸、以及配送都是決定平台盈虧的關鍵變量,始於流量,忠於供應鏈就是這個意思。

目前,除了每日優鮮曾對外宣稱已實現盈利外(但也稱一年仍需要超過 8 億美元的外部輸血來滿足建設前置倉),其他競爭者都還處於 “一邊燒錢一邊虧損” 的窘境,根據公開數據,截至 2021 年 4 月,我國在業/存續的生鮮電商相關企業達到 2.15 萬家。而其中,盈利的比例通常只有 1%。

現在的時代發展與生活節奏很快,浮躁情緒難以避免,人在一定程度上也都難以拒絕走捷徑的誘惑,生鮮電商們實則也陷入了一定的思維誤區,效仿前人切入市場的燒錢圈地,簡單粗暴但效果甚微。

盲目的快不代表高效,護城河並不是用錢堆出來的,生鮮電商的真正成功也是錢燒不出來的,而是與供給端、消費端的有效把控相關,低損耗、高滿意度缺一不可,而就像羅馬不是能建成的一樣,規模化盈利也不是一朝一夕的事。

3

與社區團購的搶灘競爭

就在生鮮電商們還沒掰扯好如何紮實走向盈利的問題之時,為挖掘下沉紅利,美團、滴滴、拼多多、京東等互聯網巨頭帶領的社區團購異軍突起,開始搶佔市場。

當資本與流量向社區團購這一形態開始傾斜,這不僅對美菜網、乃至對現有生鮮電商們的競爭威脅不容小覷。

即便是 “手中有糧”,“重” 也是生鮮電商無法避免的痛點,沒有自帶的流量和算力,基於重資產、重運營,高庫存和高貨損率的不確定風險使其成本壓力很大,回報週期較長,盈利模式還未真正跑通。

反觀社區團購,在需求上,對標的用户更為精確,清晰的用户畫像使得人貨高度匹配確定性較高;在價格上,利用 “團長” 為核心的熟人社交掀起流量紅利,進一步降低獲客成本;在倉儲物流上,通過 “次日達 + 自提” 的模式,可以降低前置倉的密度,也利於物流效率的提升;更為重要的是,它對標流行的前置倉模式,在解決最後一公里的終端配送成本壓力上更具優勢,或將把全鏈條的履約成本從近 20%-30% 降低至 10% 以內。

目前社區團購相對於生鮮電商更具備盈利能力,尤其當這些巨頭也加入燒錢大戰後,鉅額補貼戰術興起,下沉到農村,用低價戰略吸引並引導流量進入自營平台,這對價格敏感度高的消費者很是受用,但終究會苦了美菜網等其他同業者,更不利於民生髮展,這也就是國家出手加強監管的重要原因。

而多數生鮮電商們還沒有實打實的競爭壁壘,現無法證明可行的盈利模式,面對社區團購的進擊,需要打起十二分的精神,活下來在這場混戰中就顯得格外關鍵。

4

結語

生鮮電商屬於高頻入口,背後牽動着龐大的用户流量與平台價值,但基於低毛利高損耗等問題,盈利成為鏡中花、水中月,乃是玩家們目前難以觸及的高地。

深耕其中不能是想當然,前期的投入可謂是不得不燒,這意味着短期內實現正向收入很難,都説投資是門長期的學問,而在這一賽道實現盈利更是需要做時間的朋友,燒不出未來的可能性也不小。

當前不少公司急於上市,事實上也是為了自救,獲得資金活水,只有擁有更多的資金彈藥,才有勾勒新資本故事,才有實現自我造血的可能性,上市是一個節點下的關鍵手段,畢竟在跑通盈利模式前,在場的誰都不想中途被迫離場。