新股前瞻丨衞龍美味:一包 “5 毛錢” 的辣條,不僅讓人上癮更讓一眾資本為之傾倒

上市前估值打滿的衞龍,上市後或難吃到肉~

陪伴了中國一代人成長的衞龍辣條,在傳聞多次上市後,這一次它終於向港交所遞交招股書了。

智通財經 APP 瞭解到,5 月 12 日,衞龍美味全球控股有限公司 (以下簡稱 “衞龍”) 正式向港交所遞交招股書,擬主板掛牌上市,摩根士丹利、中金公司和瑞銀擔任聯席保薦人。

作為中國最大的辣味休閒零食企業,衞龍的辣條不僅讓消費者上癮,還讓無數知名資本為之上頭。

招股書顯示,2021 年 4 月,衞龍引進了 CPE 源峯 (中信產業基金)、高瓴、騰訊、雲鋒基金、紅杉資本中國基金、Duckling Fund, L.P.、厚生投資及海松資本等 8 位外部股東,合計持有衞龍約 5.85% 的股份。這是衞龍唯一一次融資,且上述 8 位股東的投資金額合計 5.49 億美元。據此計算,衞龍投後估值約 93.85 億美元,約合人民幣 600 億元。

值得一提的是,騰訊以及雲鋒基金過去鮮少投資消費股,而此次竟然一起出現在了衞龍的股東行列裏。要知道能被騰訊和阿里同時看上的企業,要麼像滴滴、美團、小紅書等這類極具高成長潛力的互聯網企業,要麼是具有金融牌照的郵儲銀行、眾安保險,又或者是高新制造科技企業。但誰也不曾想明白,此次騰訊和阿里竟然一起看上了像衞龍這樣接地氣的消費企業。

深究騰訊眾多投資項目裏,消費股僅有衞龍、喜茶及和府撈麪。喜茶及和府撈麪嚴格上來説屬於連鎖餐飲,而衞龍則是純粹的消費股,衞龍在騰訊的投資中堪稱是獨一無二。

同樣的,在雲鋒基金的投資項目中也差不多,在雲鋒基金的 149 個投資項目中,也僅有簡愛酸奶、衞龍、奈雪及嘉禾一品等為數不多的食品飲料企業。

作為一家傳統消費企業,被一眾大佬集體看好的衞龍,質地如何呢?

辣條連年漲價,年複合淨利潤高達 31.17%

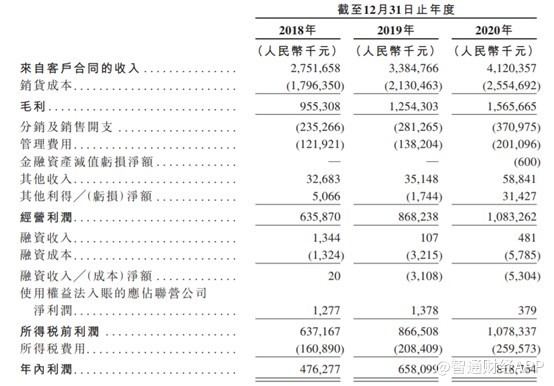

從財務數據來看,過去三年衞龍的營收及利潤增速表現均較好。2018-2020 年,衞龍收入分別為人民幣 27.52 億元 (單位下同)、33.85 億元及 41.2 億元,三年間的年複合增長率為 22.4%。同期淨利潤分別為 4.76 億元、6.58 億元和 8.19 億元,年複合增長率為 31.17%。

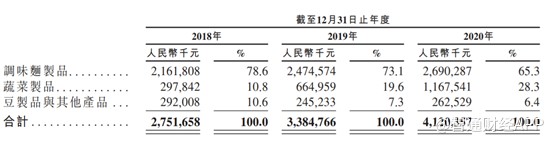

按收入構成來看,調味面製品和蔬菜製品為衞龍的主要收入來源。2018-2020 年,調味面製品佔公司收入 21.62 億元、24.74 億元及 26.90 億元,佔總收入比例為 78.6%、73.1% 及 65.3%。

值得一提的是,近幾年蔬菜製品不斷髮力,收入分別為 2.98 億元、6.65 億元及 11.68 億元,近三年複合增長率高達 98%。蔬菜製品除了平均售價是調味面製品的兩倍以外,銷量也是逐年爆發增長,近三年蔬菜製品分別銷售了 1030 萬千克、2413 萬千克及 4159 萬千克,三年複合增長率高達 100.9%。另外,隨着生活水平的提高,辣條也一度被提名為垃圾食品,因此蔬菜製品或成為衞龍下一個業績成長支撐點。

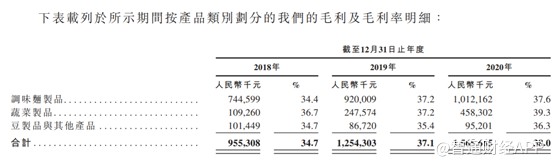

再看毛利率,2018-2020 年,衞龍的毛利率分別為 34.7%、37.1% 和 38%。其中蔬菜製品毛利率也是三類產品中最高的,2020 年毛利率達到 39.3%。此外,衞龍的調味面製品價格也是逐年漲價,從 2018 年的 13.9 元/千克漲價至 2020 年的 15 元/千克,三年間每千克辣條漲了 1 塊 1 毛錢,毛利率也從 34.4% 提升至 37.6%。

雖然,在牛股輩出的消費羣中,衞龍的毛利率並不算很突出,但與休閒食品企業相比,毛利率基本上相對接近,以 2020 年財報為例,三隻松鼠毛利率為 23.9%,良品鋪子毛利率 31.13%,鹽津鋪子 43.83%。

對於衞龍來説,2020 年毛利率能高達 38% 已經不低了,畢竟在公司覆蓋的 57 萬個零售終端,其中 70% 來自於低線城市。對於低線城市來説,低價是與那些小作坊競爭的必然選擇。不過隨着直播電商的興起,這種策略或將被改變。

直播電商加速辣條行業集中度提升

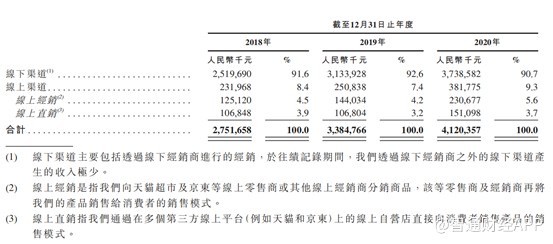

根據招股書顯示,衞龍主要依賴線下渠道進行銷售,2018-2020 年,衞龍線下渠道的銷售額佔比均超過了 90%。

衞龍擁有深入下沉市場的全國性經銷團隊,截至 2020 年 12 月 31 日,公司與超過 1900 家經銷商合作,覆蓋超過 57 萬個零售終端。其中 70% 位於低線城市。強大的經銷商團隊確實為衞龍帶來了巨大的優勢。

但是長遠來看,隨着直播電商的興起,線下渠道也更會更依賴線上品牌建設。

根據艾瑞諮詢預測,2025 年短視頻平台日活用户將達到 9 億人,每位日活用户在線時長將達到 110 分鐘。這也意味着直播帶貨並非一時風起,而將成為一個趨勢。

雖然直播間價格無法讓公司獲得高毛利,但是將直播間設置在工廠裏,通過直播的方式對生產進行全程直播,可以大大加深消費者的品牌認知度,讓消費者吃起來更放心,從而樹立衞生健康辣條的形象,在終端市場影響品牌辣條與小作坊辣條的競爭格局。

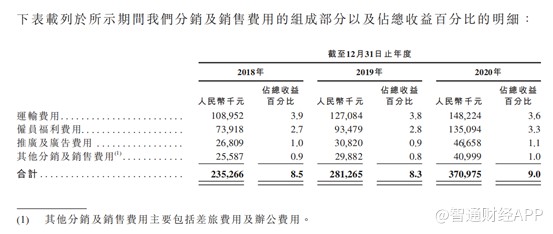

目前衞龍在直播帶貨做的並不好。根據招股書顯示,2020 年公司推廣與廣告費用 4665.8 萬元,僅佔總收益的 1.1%,線上直銷收入也僅佔總收入的 3.7%。

不過,衞龍也將在這方面發力,衞龍在募資用途中寫道,公司將用部分資金通過新的線上銷售渠道 (如各種短視頻及直播平台) 開展營銷和推廣活動。

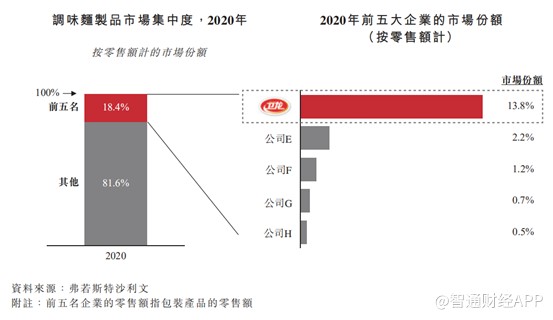

隨着曝光的增加,衞龍的品牌力越強。根據招股書顯示,衞龍 95% 的消費者是 35 歲及以下,55% 的消費者是 25 歲及以下的年輕人,而在健康飲食的背景下,大品牌自然更容易受到青睞。並且 80 後 90 後也逐漸成為父母,這一波人從小也吃衞龍長大,因此,給自己孩子買衞龍的概率會比較大,從而帶動市場集中度的提升。根據沙利文報告顯示,目前調味面製品行業中,衞龍市佔率僅 13.8%,還有大量的小作坊可以被取代。

綜合來看,儘管是辣條生意,但憑藉着陪伴一代人的成長,衞龍也從一包辣條逐步拓展自己的產品線,而且衞龍的蔬菜製品也在放量,未來該業務或成衞龍的下一個業績支撐點。蔬菜製品的快速成長也印證衞龍品牌的價值,而眾多知名資本入股或也正是這個原因。

不過 Pre-IPO 估值就高達 600 億的衞龍,還是太貴了,按照 2020 年的利潤計算,其 PE 高達 73 倍,上市後或更貴。與可比企業相比,其 Pre-IPO 的市值比三隻松鼠、良品鋪子和鹽津鋪子三者之和還高一點,截至 5 月 17 日,三隻松鼠、良品鋪子和鹽品鋪子的市值分別為 203.55 億元、167.66 億元、200.7 億元,對應的 PE 分別為 60 倍、77 倍以及 68 倍。從可比企業上市估值來看,衞龍的 Pre-IPO 基本上已經把估值打滿了,那麼上市後空間也不大,並且如此高估值的衞龍,僅靠當前的辣條和蔬菜製品業務,能否支撐的住還是個問題。