永別了,大衞·史文森!給投資界留下了什麼?

致敬偉大的價值投資家史文森先生,傳奇永不落幕!

天空升起一顆星星,熠熠生輝。

5 月 6 日,耶魯大學發佈消息稱,首席投資官大衞·史文森(David Swensen)於 5 月 5 日因癌症去世,享年 67 歲。

大衞·史文森是耶魯大學捐贈基金的靈魂人物,也是機構投資的教父級人物。

雖然在公眾印象中,大衞的知名度不如巴菲特那樣顯著,但在投資圈裏,他是可與巴菲特比肩的人物。前摩根史丹利投資管理公司董事長巴頓·畢格斯曾説:“世界上只有兩位真正偉大的投資者,他們是史文森和巴菲特。”

01 驚豔投資界的 “耶魯模式”

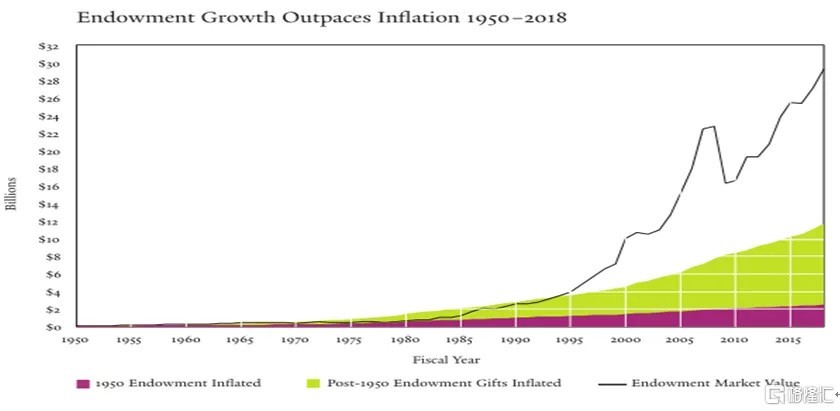

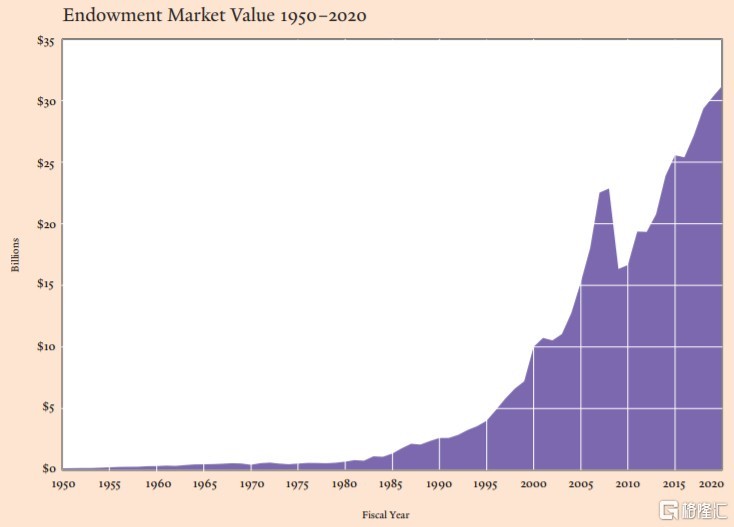

回顧耶魯大學捐贈基金的發展歷史:從 1950 年基金成到 2018 年,1985 年顯然是個分水嶺。1985 年之前,該基金業績表現萎靡,而從 1985 年開始,基金的業績走勢一路上揚。

而帶來這顯著的變化的正是耶魯大學捐贈基金的靈魂人物——大衞·史文森(David Swensen),耶魯大學基金會首席投資官,人稱耶魯大學的 “財神爺”。

自 1985 年接管耶魯基金後,大衞·史文森就一直在改造旗下的資產配置。之前該基金的配置一直是 50% 債券,50% 美股股票。

但史文森認為這個理念過於落後,於是決定引入” 另類資產” 新策略。他經過數年研究,將配置組合的四分之三分散到購買公司股權、基金和地產、石油等、汽油等硬資產。其認為,過於集中於現金和債券有很強的波動性,只會帶來低於市場平均值的回報。

耶魯模式的重點在於史文森創造性地投資了 VC、PE 等私募股權,以流動性換取超額溢價。在 1980 年代,當時的槓桿併購生意堪稱暴利,年化 30%~50% 的收益率司空見慣。

改革的效果顯而易見。1985 年耶魯大學捐贈基金投資組合價值不足 10 億元,2020 年 6 月 30 日,捐贈基金規模增加至 312 億美元。

在大衞·史文森執掌的 36 年期間,耶魯大學捐贈基金穿越了數次週期,包括 2000 年的互聯網泡沫,2008 年的金融危機,創造了傲人的長期業績。過去 30 年間,耶魯大學捐贈基金的年化收益率是 12.4%,創造了 341 億美元的超額收益。

可以説,史文森開創的 “耶魯模式” 掀起了一場投資革命,引起了其他機構的效仿,耶魯的投資組合所向何方,美國的捐贈基金和基金會則緊隨其後。

02 投資教父的養成

大衞·史文森早年師從諾貝爾經濟學獎得主詹姆斯·託賓,曾在華爾街嶄露頭角。他獲得經濟學博士學位後,在華爾街度過了六年,策劃過史上首次金融衍生品掉期交易。

後應恩師之邀,大衞·史文森於 1985 年出任耶魯大學首席投資官,並在耶魯大學商學院教書育人。據説,他為此接受了 80% 的降薪。

“我懷疑自己能否勝任工作,因為我沒有管理投資組合的經驗,” 大衞·史文森在 2009 年接受英國《金融時報》採訪時表示。

但是史文森還是投入了無數的努力,去觀察當時美國大學是如何進行資產配置。得出結論是。90% 的投資都在本國有價證券中,僅 10% 用於比如不動產、風險資本或私募股權投資,這一小塊幾乎對投資回報沒有什麼作用。

於是,他拋棄慣常思維和傳統做法,大刀闊斧進行改革,發展出的投資系統遠勝於偏重多替代、重分配的 “耶魯模式”,並在此後 30 多年,將耶魯捐贈基金會打造成 “常青基金帝國”。

為什麼面對投行的高薪誘惑,史文森會毅然選擇降薪迴歸耶魯大學?

一切的成長都有跡可循。

史文森出身於書香門第家庭,他的爺爺和父親都是威斯康星大學河瀑分校(River Falls)的化學教授,母親則是一名牧師。史文森從小受父母影響,認識到生活中有許多重要的事情不能用金錢來衡量。他一生最大的理想,是當威斯康星州的參議員,為公眾服務。

史文森不願意單純做一個賺錢機器,而要做一個有良知的人。他曾聲稱:“投資的目標是贏利還是實現某種社會理想,其間的平衡很難掌握。但耶魯只會把錢交給具有極高道德準則的人。”

高瓴資本創始人張磊説,“從大衞·史文森身上,我覺得更重要的是學習到他對自己的信念像宗教一般的信仰,他可以去華爾街賺許多錢,但他都不去賺,就為了堅持自己的信念。”

03“師者” 大衞·史文森

除了是一名傑出的投資者,大衞·史文森也是一位老師,對許多投資人產生了深遠影響。

正如耶魯大學校長 Peter Salovey 在聲明中所寫的那樣:“大衞革新了機構投資的格局,他的思想在耶魯之外產生了深遠的影響。作為一名天生的老師,他培養了一代機構投資者,這些人後來在其他學院和大學的投資辦公室擔任領導。”

凌晨,高瓴資本張磊發表文章:《傳奇永不落幕——紀念大衞·史文森》。張磊表示,在自己為掙學費投出無數的簡歷都石沉大海後,是大衞·史文森給了他一個實習的機會,而在此之前,他從未真正接觸過投資。

大衞·史文森曾經這樣評價張磊:“大家會説百裏挑一,這不是張磊,張磊是百萬裏挑一的人才。”

而史文森的著作《機構投資的創新之路》正是張磊在 2002 年翻譯、引入中國。後者在翻譯’fiduciary’ 和 ‘endowment 時,使用的 “信託” 和 “承兑” 兩種説法,被國內金融市場沿用至今。

2005 年,張磊創立高瓴資本時,雖然當時他還從未管理過任何投資基金,但耶魯大學捐贈基金依然決定出資 3000 萬美元,這給張磊的創業提供的最關鍵的支持。

張磊在懷念大衞·史文森的文章裏回憶,他曾經問過大衞為什麼要投資高瓴,當時沒有任何機構會冒這個險。大衞·史文森的回答是:“當你和合適的人一起工作時,一定會有好事發生。”

毋庸置疑,張磊一直踐行的價值投資理念極大程度源於史文森的言傳身教。張磊在《價值》中曾寫道:“在耶魯大學的求學和工作經歷,讓我看到了常青基金的實踐指南。至此,我開始思考如何建立一家真正踐行長期投資理念、穿越週期、不唯階段、創造價值的投資機構。建立一家這樣的投資機構,成了我的夙願。”

如今,張磊早已證明了自己,還頗有青出於藍勝於藍的跡象,其不僅成功地把耶魯的投資理念引入中國,並在此基礎上衍生發展出了更適合中國的投資模式。

從 2005 年到 2020 年,高瓴的資產管理規模增長至超過 5000 億人民幣,成為亞洲最大的投資機構之一,平均年回報率超過 40%。

從高瓴資本創立以來參與的 15 個重大投資,就會清晰發現高瓴只有一個投資主題:重倉中國。既押注於移動互聯網、電商、醫療健康等創新行業,又深度參與了中國傳統消費及製造業產業升級。

來源:投中網

04 小結

這個世界作為個人能留給世界並讓世界記住的不是人的財富,而是人的思想,是精神理念的傳承。

對於投資經理的選擇,積極型投資經理最需要關注哪三點?史文森認為:“第一是人,第二和第三,還是人。沒有比與高水平夥伴合作更重要的了。”

關於人品,史文森認為正直的人品是最重要的品質。道德是人類溝通交流的基礎,聘請道德高尚的人做投資顧問,也可為投資成功增添幾分把握。

在史文森看來,資產配置就是你要創建一個股權導向的多元化投資組合;至於市場時機,你不需要做什麼;對於證券選擇,你需要考慮你的技能,需要考慮市場的有效性,從而再做出決策,是採用被動型管理還是採用主動型管理。

致敬偉大的價值投資家史文森先生,傳奇永不落幕!