新股前瞻︱明宇商服:扎根蜀都,成长受限

4 月 27 日,来自四川的物管服务上明宇商服控股有限公司向港交所主板递交了招股书

2021 年,港股物业板块继续飙升,截至 4 月 30 日,板块指数较年初涨幅超过 40%,远超大盘指数和多数板块指数。

4 月 27 日,来自四川的物管服务上明宇商服控股有限公司 (以下简称 “明宇商服”) 向港交所主板递交了招股书,西证国际任独家保荐人。

智通财经 APP 观察到,明宇商服成立于 2004 年,通过在成都市、南充市和长春市的商用物业,迅速发展业务,目前其物管服务类型涵盖写字楼、酒店、多功能商业综合体、住宅服务式公寓及社区、公共物业及产业园区。公司旗下有三个附属公司和三间分公司,向 31 项商业物业和 7 项住宅物业提供物管服务。

根据中指院的数据,明宇商服在 2021 年物业服务百强企业中,综合实力排名第 75 名,在四川省百强物业企业中,根据收益、纯利和在管建筑面积计排名第六。截至 2020 年末,公司拥有 17 个物业管理项目,在管建筑面积 285 万平方米,订约建筑面积 310 万平方米。

2018 年至 2020 年,公司收入分别为 8390 万、8860 万和 1.05 亿元人民币 (单位下同),纯利分别为 1720 万、1730 万和 3150 万元。

小型商业物业服务商,关联方项目占比超六成

虽然明宇商服在综合实力方面位于百强物管之列,但是总体上其规模较小。

智通财经 APP 观察到,按 2020 年收益、净利润和在管面积计算,明宇商服在四川排名第六。但是收入方面刚刚过亿,第一名收入达到 27 亿,第五名收入也超过 4 亿;净利润只有 3150 万,第一名超过 5 亿,第五名超过 6000 万;商用物业在管面积 202 万平方米,第一名超过 1400 万平方米,第五名也超过 320 万平方米。

因此综合来看,明宇商服虽然排名尚可,但是规模仍然不大。而且四川省商办物业总在管面积增速低于全国平均。数据显示,2020 年全国商办物业总在管面积 21.78 亿平方米,预计 2022 年达到 24.91 亿平方米,复合年增长率 6.9%。2020 年四川省商办物业总在管面积 1.49 亿平方米,预计 2022 年达到 1.68 亿平方米,复合年增长率约 6.2%。而且从平均物业费看,除住宅物业外,成都市的商业物业、办公楼物业费均低于全国平均水平。

按照地域划分、收入结构看,明宇商服仍然以四川为主,以商业物业为核心。

智通财经 APP 了解到,明宇商服主要为客户提供三种类型的服务,及物业管理服务、专项委聘和增值服务,其中专项委聘是物业管理服务的延伸,包括物业招商招租以及顾问服务,想物业开发商和业主提供市场研究、分析定、租户管理等等咨询服务。

2020 年物业管理服务、专项委聘和增值服务的收入占比分别为 70.4%、21.6% 和 8%,近几年收入比总体上比较稳定,物业管理服务有所提升。

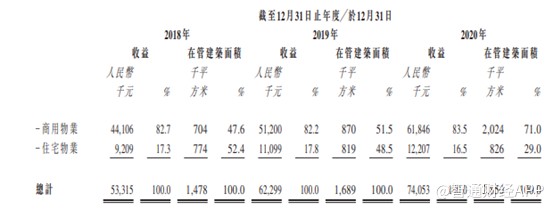

截至 2020 年末,明宇商服在四川成都、南充和吉林长春开展业务,其在管建筑面积占比分别为 35.2%、52.5% 和 12.3%,近三年成都市的在管建筑面积有所扩大。从收入比看,由于成都市和长春市物业费高于南充,2020 年收入贡献分别为 49.5%、30.9% 和 19.6%。

从物业类型看明宇商服的商用物业占比逐年扩大,截至 2020 年,商用物业在管建筑面积占比 71%,住宅物业在管建筑面积占比 29%,而 2018 年这一比例分别为 47.6% 和 52.4%。收入贡献方面,2020 年商用物业和住宅物业收入比分别为 83.5% 和 16.5%。2020 年新增大量商业物业在管项目,但是由于目前业绩尚未释放,因此导致收入占比还未明显提高。

值得注意的是项目来源,明宇商服仍然比较倚重于关联方明宇集团。由于与明宇集团的合作,明宇商服对于国际星级酒店的物业管理服务较为熟悉。不过 2018 年至 2020 年,其来自明宇集团的项目在管建筑面积占比分别为 96.4%、87.4% 和 65.1%,相应收入占比分别为 89.2%、85% 和 75.1%。从趋势上看近几年第三方业务占比有明显提升,可以有效拓展业绩空间。

净利润受益社保减免,扩张策略谨慎

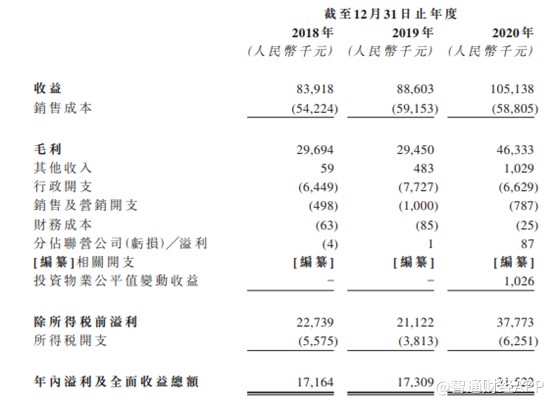

2018 年至 2020 年,明宇商服收入分别为 8390 万、8860 万和 1.05 亿元,纯利分别为 1720 万、1730 万和 3150 万元。

值得注意的是,同期销售成本分别为 5422 万、5915 万和 5881 万,2020 年在总收入同比增长 18.5% 的情况下,销售成本反而有所下降,主要是因为成本占比较大的人工成本下降。期内集团总员工成本从 2019 年的 4340 万降至 4000 万,与营收正向增长反差效应之下,毛利率显著提升。

2018 年至 2020 年,公司总体毛利率分别为 35.4%、33.2% 和 44.1%,其中主业务物业管理服务毛利率分别为 30.5%、30.1% 和 36.9%,稳中有升,而专项委聘毛利率分别为 36.2%、28.7% 和 55.8%,波动较大。

截至 2020 年,三项主要业务的毛利率贡献分别为 59%、27% 和 14%,由于专项委聘跟具体项目关系密切,因为毛利率不稳定,近三成的毛利率贡献也带动公司总体毛利率有所波动。

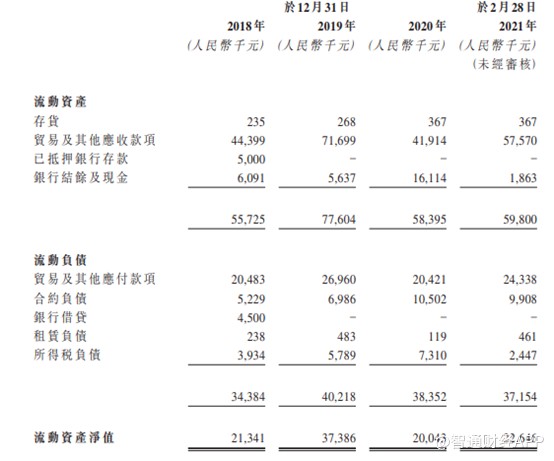

资产结构和现金流方面,明宇商服比较稳健。截至 2020 年末,其流动资产和流动负债分别为 5840 万和 3835 万,资产净值从 2018 年的 2298 万增至 2020 年的 4670 万。

而截至 2021 年 2 月 28 日,流动资产 5980 万,其中主要是 5757 万贸易和应收款,银行结余 186 万;流动负债 3715 万元,其中 2434 万贸易和应付款,合约负债 991 万元,无银行借贷,总体上短债压力很小。

对比 2020 年末现金流可以看到,2 月末预计是新增投资和其他支出增加,导致短期现金流减少较多,不过现金流维持在相对平衡状态。

因此上市募资主要用于投资扩大业务。根据招股书,其未来计划一是用于战略收并购,不过其目标区域仍集中在川渝地区,尤其是成都,较容易实现吸纳和协同管理;二是投资毛利率较高的商用物业管理委聘,进一步提升毛利率;三是完善技术系统,开发智慧服务平台,提升经营效率;此外还有开发星级酒店业务、扩大营销力度等。

总体上,明宇商服未来的扩张计划比较谨慎,成长性较为一般,但是经营比较稳健。而一部分精力专注于提升毛利率和经营效率上,以此带来净利率和净利润的增长,算是进一步打造 “小而美” 的经营模式。