一個季度虧 10 億,順豐未來在哪裏?(附視頻)

順豐要大降身價和極兔搶市場嗎?然而,低端市場搶得越多虧得越多。其實,B 端一體化供應鏈市場才是星辰大海。

硬漢王衞後悔了。

4 月 9 日,王衞公開致歉。甚至對順豐是否應該上市都表示了懷疑。

王衞是誰?是連馬雲都敢正面懟、香港黑社會追殺都無所謂的快遞之王,錚錚鐵漢。什麼事能逼得王衞公開道歉甚至後悔呢?他又要給誰道歉呢?

見聞研究所上個月講了京東物流和順豐速運誰是中國物流一哥的事,大家討論的很熱烈,萬萬沒想到,這麼快順豐就出狀況了。2 月 18 號到現在,短短兩個月的時間,從 124 到 64,股價接近腰斬。大家都知道順豐快遞快,但沒想到順豐股價更快,降速堪比跳樓機。

連續暴跌導致買順豐股票的股民人均虧了 157 萬,33 萬股民心裏哇哇的涼。順豐暴跌坑的不只股民,還有進來抄底的機構,甚至帶動了那兩天整體 A 股大跌的節奏。

所以,屏幕前可能虧了錢的小夥伴説説,王衞能不道歉嗎?造成這一切的罪魁禍首,就是順豐控股一季度預虧 9-11 億。虧損額不大,侮辱性極強。因為這是大白馬順豐歷史上首次虧損。

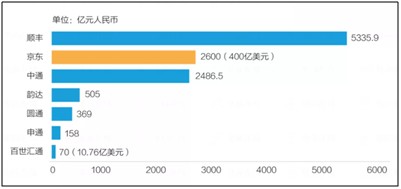

過去 15 年,順豐一直是快遞業賺錢能力最強的公司,市值穩居第一,超過了通達系總和。

順豐 20 多天前剛剛遞交的年報也顯示,歸屬於上市公司股東的淨利潤高達 73.26 億元。看起來錢景大好,怎麼突然就盈轉虧了呢?背後原因到底是什麼?又將給快遞行業帶來哪些影響呢?

一:硬漢順豐沒朋友

中國的快遞行業,可分為幾大幫派,彼此之間存在着千絲萬縷的關係。

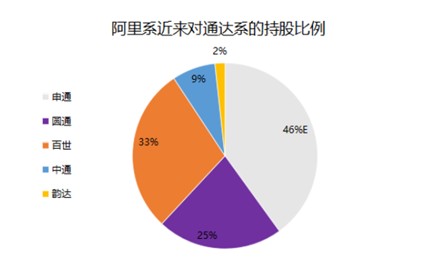

第一大幫派是菜鳥網絡加桐廬兄弟組成的通達系,緊緊團結在阿里周圍。通達系七成以上訂單都來自阿里,阿里也持有他們各家的股份。

第二大幫派是京東集團 + 京東物流,京東物流原本是京東物流部門,後來越做越大,如今不僅不要京東養,還能掙錢養家並準備港股上市了。

第三大幫派是拼多多加極兔,雖然兩者並沒有什麼股權上的關係,但由於拼多多黃崢和極兔快遞李傑同屬段永平門下,兩者定位比較接近合作密切,極兔 90% 以上訂單都來自拼多多。

以上三派,無一例外,都是電商 + 快遞。這很合理,因為電商行業和物流行業一直相互依存的。

但是順豐從成立到現在,都是一個人在戰鬥,又獨又剛。

獨是順豐一直以來的獨立的第三方專業物流定位,剛是指王衞甚至順豐的性格,誰都不怕,硬剛馬雲 13 年。為什麼這麼剛呢?因為當時順豐確實牛。王衞創辦順豐的時候,馬雲還沒有創辦淘寶。

1993 年,王衞就拿 10 萬塊在廣東順德註冊了順豐速運,香港也有店面,帶着員工每天用揹包和拉桿箱幫企業送信件,就是如今的商務件。

1996 年初,順豐就基本壟斷了整個華南地區的快遞業務,深港兩地陸路上 70% 的貨也是順豐運送的。那時,王衞才 25 歲。

2003 年,因為非典,馬雲的淘寶剛剛走紅。其他快遞還在開小貨車送貨,拿根圓珠筆寫單子,什麼時候送到不知道。順豐已經開始租大飛機運貨了,而且快遞小哥統一制服,人手一個韓國來的掃碼槍,掃一下就發,又快又安全,隔天甚至當天就能到。掃碼槍 7000 塊一個,比快遞小哥工資都高,但為了用户體驗,王衞捨得。

當時市面上的快遞就兩種,順豐和其他。服務拉開層次,價格也拉開了距離。

2009 年,順豐航空正式獲准運營。順豐一次性買了兩架大飛機——這也是中國民營快遞企業第一次擁有自己的飛機。

2013 年,順豐不僅運力強,還幹上了電商,順豐 E 商圈,順豐優選,以及第三方支付順豐寶,總之,當時形勢一片大好。

所以阿里組建菜鳥網絡的時候,通達系都來了,自願成為阿里打工人。唯獨順豐,是拒絕的,馬雲去香港多次想找王衞聊聊,都被拒絕了。

拒絕原因一是因為王衞認為自己手上有足夠的籌碼,二是看透了其中的套路。後來,順豐和菜鳥因為數據問題又掐了一架,雙方都認為是對方先動的手。

菜鳥在為解決最後一公里的問題做了個菜鳥驛站,順豐也在各小區門口乾起了豐巢。不能説毫無相干吧,只能説是一毛一樣。但硬脾氣的後果,順豐很快收到了,就是錯過了電商快速發展的紅利。

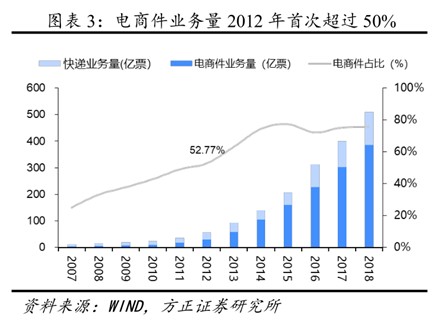

2012 年開始,電商件就佔到了總體快遞業務量的一半以上,此後佔比越來越高。

2012 年雙 11 快遞大爆倉,為解決物流難題,2013 年菜鳥網絡成立,通達系加入,順豐獨行。

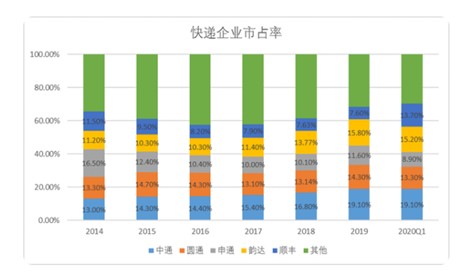

2014 年開始,順豐的市佔率就從 11.5% 一路下滑至 7% 左右,被通達系遠遠的撇到了後面。

一直到 2020 年,因為疫情很多區域其他快遞送不了,順豐才實現大逆轉。

電商紅利順豐不想吃嗎?不可能,但順豐當時的決定是擼起袖子自己幹。黃崢給王衞潑了盆冷水,説你們做電商肯定做不成,你見過哪家快遞公司做電商做成的。硬漢王衞表示不服。 但事實證明,黃崢對了。

2010 年 8 月,順豐創立電商平台順豐 E 商圈,可惜的是,此次試水以失敗告終。

2012 年,順豐利用自己的冷鏈配送體系上線了以生鮮和食品為主的順豐優選,王衞當時覺得這個項目不可能會失敗,但如今卻早已大面積關店了。

此後,順豐嘿客、海淘、豐夥台、社區團購甚至連無人貨架、線下洗衣都幹了,都沒有成功。在乾電商的路上,順豐屢敗屢戰,終於敗到硬漢王衞在股東大會上發誓,公司堅決不碰商流。

為什麼這麼慘呢?因為物流是為電商服務的,電商到物流是能力的延伸,是順流而下,不管是自營還是加盟都很順暢,先有需求再有服務很合理。但順豐乾電商,是逆流而上,是想讓電商為物流服務。

比如順豐開啓生鮮業務,是為自己開展冷鏈物流服務試水。順豐幹海淘做跨境電商,是要充分激活順豐航空的核心競爭力,強化海外物流優勢。而且順豐電商還經常打一槍換一個地方,定位變來變去,在王衞看來,賣什麼倒不重要,關鍵是如何能充分盤活順豐固有的資源優勢和基因潛力。

這就有點本末倒置了,這樣能成功才叫怪了。

二:順豐為何會暴虧

順豐虧損原因很複雜,主要分為以下幾項。

第一:錢花多了

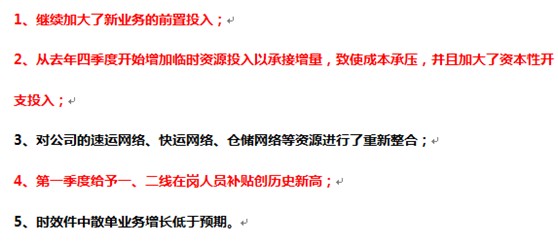

股東大會上,順豐給出了五個虧損的原因,有 4 個都是因為錢花多了,尤其是前兩個。

小的投入不説,一季度,順豐花了兩筆大錢,一筆是 10 億買飛機,截止 2021 年 3 月,順豐航空已經擁有了 64 架全貨機,是目前國內運營全貨機數量最多的貨運航空公司。一筆是 2 月 10 日,順豐 160 億買嘉裏物流 51.8% 股權,而嘉裏物流的股價第一季度出現了 16 億浮虧。

第二:陷入價格戰僵局

快遞行業爆發過三次大的價格戰。

第一次是 2007 年前後,通達係為了爭搶訂單,大打出手,把平均單價從 2007 年的 28.5 元打到了 2017 年的 12.3 元,平均單票收入甚至降到了一元以下。

那次大戰順豐沒參與,但第二次就是順豐主動挑事了,2019 年,過去對價格戰一直高掛免戰牌的順豐突然主動發難,推出電商特惠專配服務,這項業務在義烏的價格曾低至 3.5 元發全國。

這一下直接把其他快遞公司打懵了,大哥不帶這麼玩的呀,你這個價還讓我們怎麼活。但效果立竿見影,2019 年 8 月順豐追上行業增速,10 月達到行業第一,在 2020 年,帶動順豐市場佔有率同比提升 2.15 個百分點。

到了這時候,順豐想停戰了,但是停不下來,因為極兔來了,發起了第三次價格戰。極兔 2020 年來到中國,因為疫情還耽誤了幾個月,但幾乎在一夜之間日發貨量就超過了 2000 萬單。

為什麼這麼快呢?一是抱上了電商巨頭拼多多的大腿,二是因為極兔有錢,剛來中國,OPPO 渠道商就投了 80 億人民幣,最近又剛剛融了 117 億人民幣。

其他家打價格戰是少賺點,但極兔不但可以不賺錢,還可以虧錢倒貼,最低 8 毛髮全國。為的就是快速搶奪市場,燒死對手,自己再漲價,或者上市融資。

極兔這一下,連大哥順豐都被拉下馬,單票收入和市佔率都有所下降,第一季度利潤更是出現了負數。

第三:科技改變快遞,合同、發票電子化後不用寄了

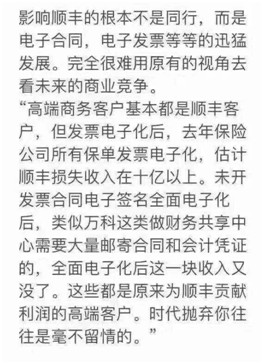

順豐暴虧之後,有個很有意思的話題出來了,就是影響順豐的不是同行,而是電子發票、合同。

為什麼呢?因為順豐起家靠的就是高客單價的商務件,也就是時效件,其中就包含了合同、大額髮票寄送等財税相關業務。而且由於文件內容重要,往往會通過順豐郵寄,也就説圖片中提到的 “高端商務客户基本都是順豐客户”。

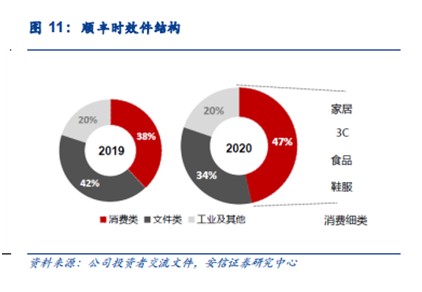

而合同和發票大量電子化之後,一封郵件解決,就不用再發順豐快遞了。2019 年順豐時效件裏,文件類佔了 42%,到了 2020 年,比例降到了 34%。這或許與合同、發票電子化不無關聯。

所以,打敗柯達的不是相機,而是手機的事件可能要在快遞行業上演了。

順豐營收中,月結的企業客户佔了業務量將近一半。有行業人士表示,紙質發票和合同雖然不會消失,但未來 3~5 年其比例將縮減至 20%~30%。

所以順豐很大一塊市場可能要萎縮了,這就動搖了順豐高利潤的基本盤,畢竟之前他的營收 40% 以上來自時效件,裏面又有相當比例是文件。

三:順豐未來在哪裏?

突如其來的虧損,將順豐推至輿論風口浪尖,但危機危機,危即是機,順豐大象轉身,正是好時機。順豐的未來,不是蹲下來和通達兄弟、極兔搶低端市場,搶越多、虧越多。

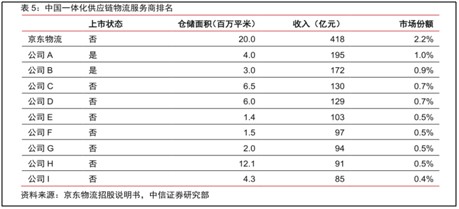

順豐未來在哪裏呢?翻看順豐財報、京東物流招股書,我們會發現一個共同的熱詞:一體化供應鏈。

相較於低端市場的血雨腥風,B 端一體化供應鏈市場才是廣袤無垠的星辰大海。而且一體化供應鏈市場還處於高速增長之中,順豐正是這塊數萬億市場強有力的競爭者。

如何才能吃到一體化供應鏈這塊大蛋糕呢?京東物流靠的是自己建 ,2007 年到現在,東哥融的錢一輪輪砸到了物流上。

順豐靠的是買買買,不算子公司投資,近年來僅順豐控股名下的投資項目就有 38 個。主要集中在倉儲、跨境業務、電商、人工智能領域。

因為順豐運力系統已然很強,甩了同行幾條街。

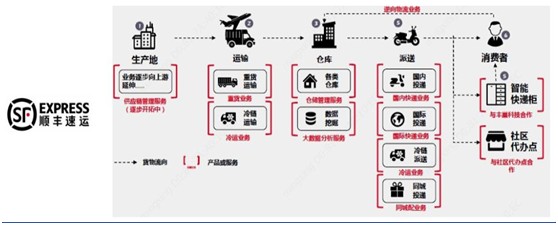

通過不斷收購,順豐的供應鏈佈局已十分完善,目前主要發力在以下區域。

第一塊,重貨業務

2018 年 3 月,順豐收購廣東新邦物流,建立獨立品牌順心捷達,發力重貨快運業務即工廠、個人大件物流,目前順豐重貨已實現了零擔行業高中低端市場的全覆蓋。

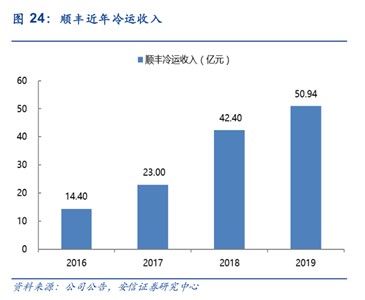

第二塊,冷鏈運輸

2018 年 8 月,順豐與美國夏暉集團一起成立了新夏暉,加碼冷鏈業務。順豐冷鏈目前擁有 51 座冷庫,同時還擁有自有冷藏車 681 台、123 條食品運輸幹線。順豐一直處於冷鏈物流的 TOP5,但名次提升空間不大,因為已經第一名了。

順豐冷鏈的營收也在不斷增長之中,未來潛力巨大。

第三塊:國際快遞業務

這方面順豐同樣高歌猛進,2017 年先與 UPS 合資成立公司拓展海外業務。2021 年收購嘉裏物流 51.8% 的股份。

嘉裏物流是香港聯交所上市的最大國際物流公司,在全球 59 個國家/地區設有分支機構,與海南 6 家免税商場其中的 5 家建立了合作關係。就是説順豐通過與嘉裏聯姻可以迅速切入免税物流領域,彌補一大空白。

在完善各項佈局之後,順豐供應鏈以全鏈路數字化生態管理,優化供應鏈全局,推出了 “一盤貨” 模式。

什麼是一盤貨呢?

之前商品都是碎片化的分佈在各電商平台以及門店,屬於多盤貨,容易雜亂而且慢速。而順豐供應鏈是為 B 端客户打通全渠道服務,提供面向兩端對象需求,融合倉到倉、倉到店、倉到 C 端等線上線下多渠道倉配的一體化服務。

買買買完善佈局的同時,順豐在物流圈還是個出名的科技狂人,王衞曾表示,「科技是我們的信仰」,「順豐主要的競爭對手是谷歌這樣的科技企業」,近三年累積投入超 80 億元。

重金投入之下,順豐已經打造了自己的技術護城河,截至目前,順豐已獲得及申報中的專利共有 2361 項,軟件著作權 1220 個,專利持有量在國內快遞行業排名第一。

順豐的 “快” 以及一盤貨等一體化供應鏈模式,正是建立在順豐強大的研發能力之上。低端物流價格戰,高端物流供應鏈,未來龍頭之間的競爭一定會上升至供應鏈領域。

這個市場,實力較弱的公司暫時進不來,但順豐已經有所準備而且收穫滿滿。脱離低端無序競爭的紅海,轉向供應鏈藍海,順豐依然是國內甚至全球物流行業首屈一指的好公司,未來可期。

至於虧損,可能正像王衞所説,不會再出現第二次。具體戰果如何,我們拭目以待。