4 个月大涨近 1.5 倍,现代牙科(03600)能否借欧美镶好 “成长牙”?

年内股价大涨近 1.5 倍,好赛道中的现代牙科会是成长股吗?

自集采以来,医疗服务成了投资者的心头肉,牙科作为医疗服务赛道的细分领域之一,无疑是机构投资者重点关注的领域,也因此 A 股的通策医疗 (600763.SH) 在短短的 3 年时间内股价累计涨超 10 倍。在港股市场,也有做牙科生意的公司,例如现代牙科 (03600),公司是世界领先的牙科耗材制造商之一,今年股价累计涨近 1.5 倍。

那么市值仅 35 亿港元的现代牙科能成为赛道里的一个好投资标的吗?

核心溢利逆势大增 36.9%

智通财经 APP 了解到,现代牙科是一家全面的牙科耗材制造商,主要负责义齿代工,也有矫正和种植产品的加工,目前是全球最大的义齿生产商之一,主要产品包括固定义齿器材、活动义齿器材以及其他。

由于疫情的影响,2020 年上半年整个牙科行业都受到影响,无一例外,现代牙科在 2020 年上半年业绩也大幅下降;尽管现代牙科业务大部分在国外,且海外疫情在 7 月份后出现明显的上升趋势,但公司的核心业务溢利仍然实现同比增长 36.9% 至 2.24 亿港元。

分业务来看,固定义齿器材业务是现代牙科的主要收入来源,2020 年该部分业务录得收益约 15.16 亿港元,较 2019 年下降 9%,该业务占公司收益总额约 72.2%。活动义齿器材业务分部录得收益约 4.03 亿港元,较 2019 年度下降 12.39%,该业务占公司总收益的 19.2%。

其他器材录得 1.81 亿港元,同比下降 11.27%,该部分业务占公司总收益比例的 8.6%。

分地区来看,欧洲及北美地区为公司的主要收入来源,两者合计收益达 14.4 亿港元,占总收入比例的 68%,大中华地区收益为 4.48 亿港元,占总收入比例的 21.33%,为公司第三大收入区域。从各地区收入自然增长来看,现代牙科的主要区域基本上收入出现负增长,尤其是北美地区以及大中华地区,收入分别下降 18.1% 及 10.8%。疫情期间,物流受到明显影响,公司在欧洲市场销售订单量大幅减少,不过疫情期间,公司积极开展网上教育,在国内疫情恢复后,公司的产品在欧洲销量迅速回升,也得益于此,2020 年公司在欧洲市场销量仅下降 6.1%。

尽管欧洲及北美地区受疫情影响明显,但公司的产品却悄悄在涨价。2020 年现代牙科的产品在市场上共销售 159.63 万件产品,较 2019 年减少 11.7%;平均售价为 1316 港元,较 2019 年同比增长 1.4%。得益于产品涨价,2020 年下半年起,随着东莞设施全面投入运营,中国生产团队的生产能力增加,以及人民币兑港元与 2019 年相比贬值 1.8%,使得公司的毛利率较 2019 年上升约 1.8%。

从业绩表面上来看,尽管现代牙科营收下降,但核心溢利却取得不错的成绩。不过这份财报依然有些不足之处,例如公司的其他器材业务量价齐跌,尽管该业务占比不是很大,但该业务包含正畸类器材、防鼾器及运动防护口胶,要知道 2020 年时代天使和隐适美均实现正增长。因此对于矫正市场,公司的产品在短期内基本上也不太可能看到放量增长的情况。

研发投入有限,难跟上时代发展

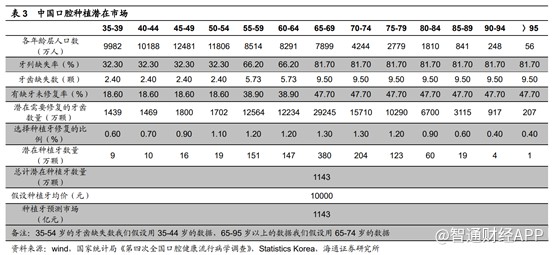

义齿制造实际上需求与老龄化有关,是牙科领域的好赛道之一,尤其是中国拥有众多的人口,且伴随着老龄化的加剧,潜在种牙需求不断增长。根据 2018 年中国人口总数 139538 万人和各年龄段占比来计算 13 个年龄层的人数。根据第四次全国口腔健康流行病学调查,在 35-54 岁年龄组中,牙列缺失率、牙齿缺失数、有缺牙未修复率分别为 32.3%、2.4 颗、18.6%;在 55-64 岁年龄组中,牙列缺失率、牙齿缺失数、有缺牙未修复率分别为 66.2%、5.73 颗、38.9%;在 65 岁以上年龄组中,牙列缺失率、牙齿缺失数、有缺牙未修复率分别为 81.7%、9.5 颗、47.7%,由此海通证券预计中国种植牙潜在市场约为 1143 亿元。

在千亿规模的市场中,尽管公司在大中华区域的业务占比并不高,但只要该业务能发力,也必然能做大做强。

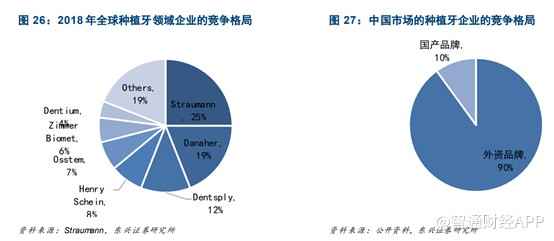

理想很丰满,现实很骨感。根据 Straumann 统计来看,2018 年全球种植牙行业上游的种植体的市场格局中 CR5=71%,其中 Straumann 市占率第一,高达 25%。在中国上游种植体的市场中,进口品牌占比约 90% 以上,国产品牌为 10% 左右。

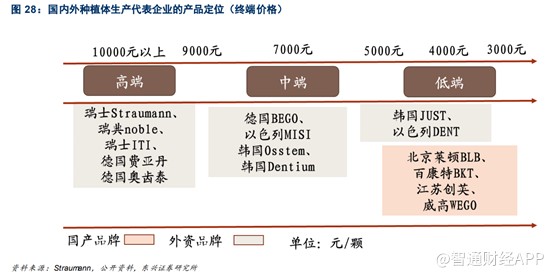

且外资企业垄断中高端种植体市场,在中低端市场上,进口种植体在技术水平较好、依然有较强的客户黏性。

要站上中高端行列,无疑需要大量的研发投入,但现代牙科显然将自己定位在制造商行列中。年报显示,2020 年公司研发成本仅 643.4 万港元。

要知道,义齿制造行业一直在变化,公司的竞争对手之一 glidewell,已经开始提供椅旁修复产品,即时补牙的技术已经陆续出现。

医生可以很方便地利用最新的技术和机器,在 2 个小时内为患者制造好一副合适的义齿,患者无需像以前一样等待数周,而且在新型的技术下,准确率和舒适度都会有所提升。

在这种新的模式下,传统义齿生产模式无疑是落伍的。只不过,目前在国外的牙医诊所对于这些新技术接受程度还低,一方面是成本高,另一方面是即时制造的产品有些还是无法满足所有需求;但是长期来看,这种更方便的模式肯定是会陆续取代原有的传统模式。

那么,对于没有加大力度研发的现代牙科而言,跟不上时代的发展步伐,低估值也是自有其道理的。

况且,公司大部分业务在欧洲及北美,眼下欧洲和北美疫情严重,公司的业务必然也会继续受到影响。2020 年公司就因疫情的影响,2020 年上半年录得北美现金产生单位的商誉的一次性非现金减值亏损约 1.5 亿港元,想必在 2021 年公司业务将继续受到影响。

综合来看,今年现代牙科股价大涨一方面因公司处于牙科中极好的赛道,另一方面,2020 年业绩逆势增长。但总体分析下来看,尽管中国拥有极大的义齿市场,但公司大部分业务在欧洲及北美,眼下欧美疫情依旧十分严重,无疑今年上半年公司欧美业务依旧不理想。除此之外,在研发投入上,公司投入十分有限,技术相对落后。因此现代牙科只有紧紧抓住中国的市场发展机遇,加大研发投入,才能成为在好赛道中展露锋芒。