新股前瞻 | 幕後走向台前,德銀天下赴港 IPO 為陝汽先行 “探路”

日前,陝汽集團旗下中國商用車聯網平台德銀天下向港交所主板提交上市申請。

2021 年 4 月,陝汽集團的上市路終於踏出了堅實的一步。

智通財經 APP 瞭解到,日前,陝汽集團旗下中國商用車聯網平台德銀天下向港交所主板提交上市申請,中信建投國際為獨家保薦人。

依託於母公司陝汽集團在國內重型卡車產業鏈中的領先地位,根據弗若斯特沙利文報告,德銀天下是中國商用車服務行業的引領者,運營着中國最大的商用車製造商背景重卡車聯網平台。此外,該公司也是業內稀缺的能夠圍繞商用車全產業鏈提供一體化綜合解決方案的增值服務提供商。

脱胎於陝汽,立足汽車後市場

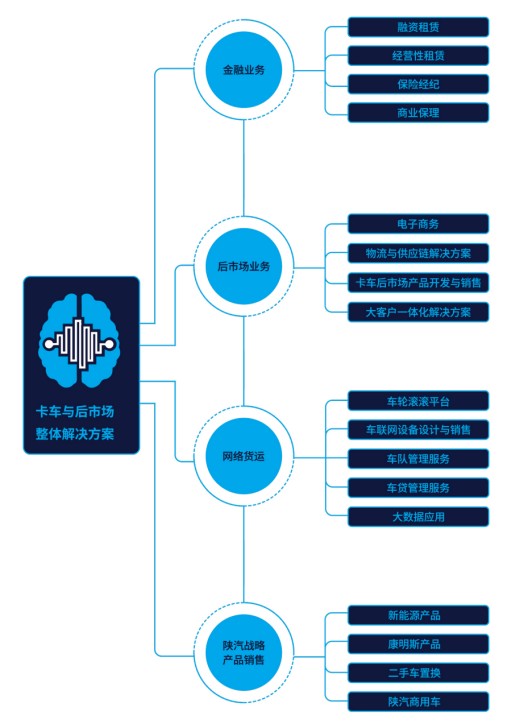

根據官網介紹,德銀天下是陝汽集團資源整合的產物,即融資租賃 (含經營性租賃)、卡車物流服務平台 (車輪滾滾)、保險經紀、商業保理和車聯網等 “後市場” 板塊,是陝汽集團的全資子公司。

圖源:德銀天下官網

通過整合商用車全產業鏈的多個環節以及覆蓋商用車全生命週期,德銀天下將目前業務組合分為了三大部分,涵蓋物流及供應鏈服務板塊,包括供應鏈業務、整車銷售業務及後市場產品業務;供應鏈金融服務板塊,包括融資租賃業務、保理業務和保險經紀業務;及車聯網及數據服務板塊。

在汽車行業利潤率不斷滑坡的衝擊下,近年陝汽集團也在向汽車後市場的方向持續轉型。作為陝汽集團旗下 “後市場” 業務的集成體,德銀天下的業績表現也在一定程度上反映了陝汽在汽車後市場業務的佈局。

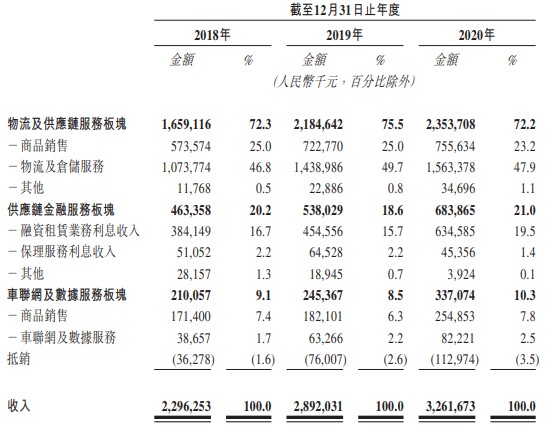

智通財經 APP 瞭解到,2018-2020 年,公司收入分別約為 22.96 億元 (人民幣,單位下同)、28.92 億元及 32.617 億元,年複合增長率為 19.2%。同期公司利潤分別約為 1.654 億元、2.411 億元及 3.18 億元,年複合增長率為 38.7%。

從收入結構上來看,來自物流及供應鏈服務板塊的收入佔公司總收入的大部分,基本穩定在 70% 以上。供應鏈金融服務板塊為公司第二大收入來源,佔比達到 21%,而車聯網及數據服務板塊所貢獻營收比例在 10% 左右上下浮動。

營收和利潤雙雙實現快速增長的同時,公司的毛利率表現卻並不穩定。期內,公司的毛利率由 2018 年度的 17.4% 下降至 2019 年度約 16.4% 又於 2020 年上升至 20%。德銀天下表示,2019 年度毛利率下滑主要由於其供應鏈金融服務板塊以及車聯網及數據服務板塊的毛利率,因成本增長超過其收入增加而下降。

現金方面,德銀天下卻有着一定程度上的 “缺血”,2018-2020 年,公司現金及現金等價物分別為 6.319 億元、7.301 億元及 1.969 億元。其中,2020 年的賬面現金較上年同期下降 73.03%。期內,公司 2020 年經營性現金流也呈現負向,現金流動整體比較緊張。

與此同時,公司的金融債務主要包括銀行借款,來自關聯方的貸款,資產支持票據╱證券,自其他金融機構獲得的其他借款及應付票據,2018-2020 年分別達到 41.75 億元、57.24 億元及 73.38 億元,雖是出於規模擴張的需要,而逐年增加有所承壓還是會在一定程度上影響資金面。

背靠陝汽集團,先行探索資本之路

回顧德銀天下的發展過程,能夠將其看作陝汽集團對於汽車後市場服務進行探索的過程,這也推動該公司從陝汽的羽翼之下走向了台前。作為陝汽集團旗下汽車後市場業務集成體,德銀天下的發展與融資需求始終存在,其能夠成為陝汽旗下重要海外融資平台,吸引國際資本的入駐,對推動其日後擴張亦大有裨益。

然而,促成德銀天下先行赴港的重要因素,也少不了陝汽早已萌發卻異常坎坷的上市之旅。

公開資料顯示,早在 2013 年的時候,陝汽就想通過借殼博通股份在 A 股上市。當年 8 月份,博通股份發佈的重組預案顯示,公司擬通過資產置換及定向增發方式收購陝汽集團 100% 股權,預估值約為 30.83 億元。

然而,當時陝汽的主要資產是陝西重型汽車有限公司,曾經長期貢獻了超過 90% 的利潤,也就是大家所説的 “陝重汽”,而陝重汽的控股權卻不在陝汽,而是濰柴動力,後者持股 51%。

半年後,陝汽借殼上市失敗,其主要原因就是陝重汽的股權結構問題未能找到有效的解決方案。之後的 2014 年,陝汽集團借殼博通股份雙方再次啓動重組,仍沒能成功。

濰柴動力曾希望將陝重汽整體納入其 “發動機 + 轎車 + 整車製造” 的自己產業鏈中,但是陝西方面卻希望陝汽能夠打造自己的產業鏈,推動陝汽整體上市。然而,雙方都不可能為此放手。

而今,德銀天下 IPO 之所以能夠先行,作為陝汽全資子公司,上市前與濰柴動力方面無股權上的瓜葛顯然是一個重要因素。不過,在濰柴動力的 2020 年報中顯示,2020 年末,該公司的子公司陝重汽通過非貨幣性資產交換的方式,以換出對陝西通匯汽車物流有限公司的股權投資為代價,取得德銀天下 7% 的股權。

招股書顯示,在德銀天下上市前的股東架構中,陝汽集團、陝重汽、陝汽商用車分別持有約 92.09%、7.19% 及 0.72% 的股份,可見濰柴動力還是間接透過陝重汽對德銀天下進行了一筆長期股權投資。

而從汽車價值鏈來看,汽車的核心產品、有形產品和附加產品三個層次將汽車的生產者、銷售者以及消費者組織起來,形成一個完整的價值鏈,同時又因為核心產品、有形產品和附加產品在價值鏈當中所處的不同層次,它們所受的關注程度又有所不同。

傳統行業內,較為關注核心產品的研發與有形產品的製造,從目前的實際情況來看,汽車獲利的實際方式已從有形產品轉向附加產品 (即汽車服務領域)。如今,汽車後市場主要細分領域包括:汽車金融、汽車保險、維修保養、二手車及租賃等,公司組成的汽車後生態圈在以上細分業務上均有佈局。後市場業務繁多,細分領域小而專。

與此同時,汽車作為大件耐用消費品,後市場服務的客户需求多元化及重服務屬性,服務流程的標準化要求有所浮動;二是汽車服務的專業性較強,每個部件的維修和保養都有不同的技術要求;三是後市場服務對汽車質量的影響重大。這也同時要求行業內的公司需要對汽車後市場進行資源傾斜與整合,做到精準獲客和留客,從而實現長久經營。

另一方面,汽車售後市場的規模與汽車保有量息息相關。雖然當前行業銷售增速有所放緩,但整體汽車保有量仍舊穩健增長,而不斷提升的汽車保有量亦帶動越來越多的售後需求。由此,位於汽車產業鏈下游的 “汽車後市場” 規模在穩步增長,中國汽車保有量的穩步提升,為後市場提供了強大的 “基數”,成為未來發展的大方向。

因此,選擇推動德銀赴港,固然有其業務和陝汽密不可分的緣故在內,汽車後市場必然依託於陝汽主營,而按照國家汽車產業中長期發展規劃,5 年後汽車後市場價值鏈要達到整個汽車價值鏈的 55%,因此,從未來發展來看,德銀天下的業務在整個陝汽集團內的前景比較明朗,其重要性自是不言而喻。

對此,德銀天下表示,控股股東陝汽集團與公司在戰略及業務的緊密協同,是其保持持續競爭優勢的重要基礎。於戰略層面,德銀天下將積極協助推進陝汽集團「服務型製造」戰略的落地。於業務層面,公司將與控股股東緊密協同,互利共贏。