新股前瞻丨鋁合金汽輪製造業 “僧多粥少” 步陽國際何以 “跑步向陽”?

市佔率 1% 的鋁合金汽輪製造 “小兄弟” 如何突出重圍?

汽車高端化、輕量化及新能源汽車行業快速發展為汽車零部件企業提供了多重新增機遇,鋁合金汽輪製造商步陽國際亦乘此東風,“跑步” 向資本市場進發。

汽輪製造 “小弟” 市佔率僅 1%

據港交所 4 月 9 日披露,步陽國際控股有限公司(下稱 “步陽國際”)向港交所主板提交上市申請,中泰國際為獨家保薦人。此次為步陽國際自 2020 年 9 月底以來,第二次向港交所主板遞交上市申請。

步陽國際招股書顯示,公司是一家專注於售後市場的鋁合金汽輪製造商,主要向全球各種客户製造及銷售各種鋁合金汽輪。公司的主要營運附屬公司步陽汽輪於 2007 年註冊成立,生產廠房位於中國浙江省金華市永康市。

截至 2020 年 12 月 31 日,公司擁有及運作 31 台重力鑄造機、12 台低壓鑄造機、50 台數控車牀、21 個機械加工中心、三台預處理噴塗設備、六台粉末噴塗機及九台液體噴塗機,最大設計年產能約為 120 萬隻鋁合金汽輪。

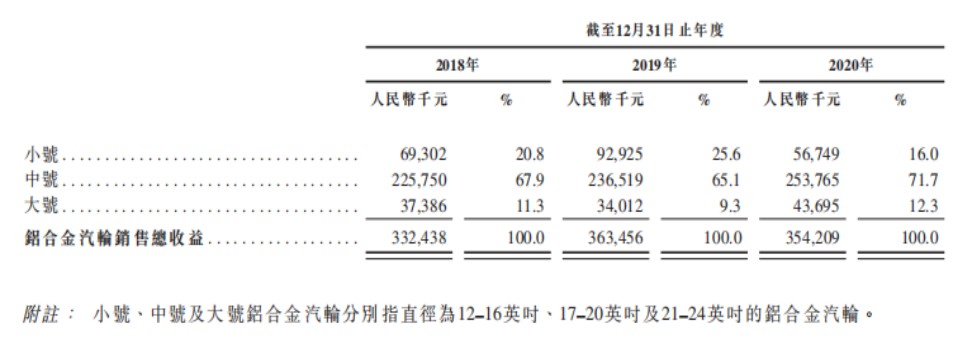

其產品主要按尺寸分類,可分為小號鋁合金汽輪 (用於微型和小型汽車)、中號鋁合金汽輪 (用於中型和大型汽車及運動型多功能汽車)、大號鋁合金汽輪 (用於定製的全尺寸 SUV 及皮卡車)。

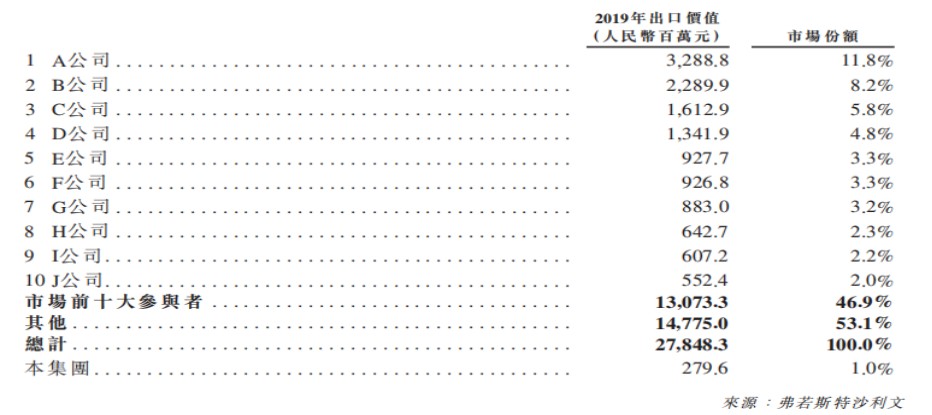

根據弗若斯特沙利文的資料,按 2019 年鋁合金汽輪出口價值計,步陽國際佔中國鋁合金汽輪市場約 1% 的市場份額。

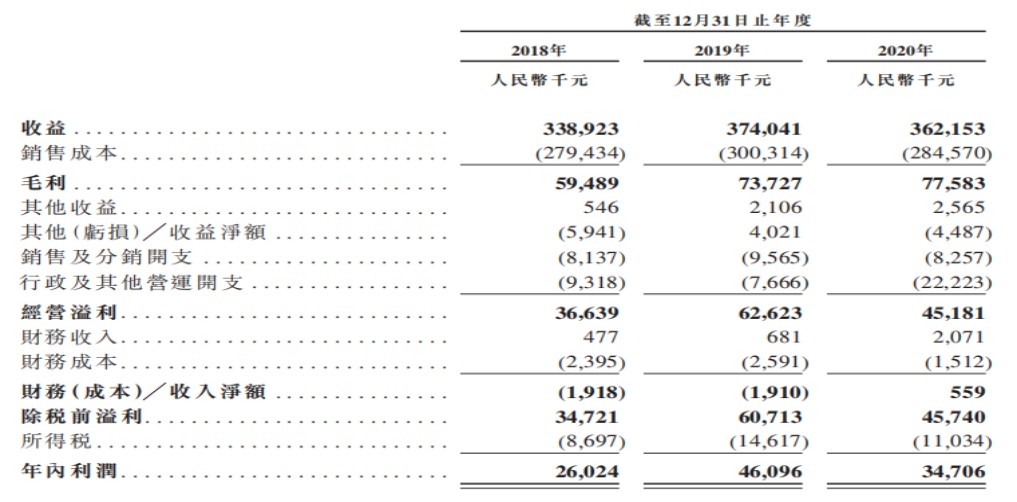

業績方面,儘管步陽國際市佔率不高,但公司業績增長迅速,並表現出良好的盈利能力。據公司於 2020 年 9 月披露的招股書,自 2017 年至 2019 年,公司收益由 2017 年的 2.48 億元增至 2019 年的 3.74 億元,複合年增長率為約 22.9%。上述期間毛利率,分別達到 10.9%、17.6% 和 19.7%;淨利潤分別為步陽國際控股期內利潤分別 860.2 萬元、2602.4 萬元和 4609.6 萬元,複合年增長率約為 131.5%。

2020 年,受到公共衞生事件影響,步陽國際收入同比下降 3.18% 至 3.62 億元,淨利潤同比下降 24.71% 至 3470.6 萬元,但毛利率同比提升 1.7 個百分點至 21.4%。

全球化經營提升抗風險能力

據智通財經 APP 瞭解,自 2017 年以來,步陽國際業績表現出較快的增長速度和較強的抗風險能力,其原因來自多個層面。

從產品角度來看,鋁合金汽輪除了有耐衝擊性較差,製造工藝複雜且成本高的劣勢之外,較鋼汽輪優勢明顯,如:重量輕及燃油效率高;散熱性能優秀;抗震性良好及駕駛體驗舒適等。因此,鋁合金汽輪主要用於中高檔乘用車,而鋼汽輪主要用於低端乘用車及商務車。

步陽國際在招股書中表示,預計全球約 80% 新汽車將配備鋁合金汽輪,且隨着越來越多家庭收入水平允許他們購買中檔或高檔乘用車(中高檔乘用車均配備鋁合金汽輪),預期該比例將穩步上升。

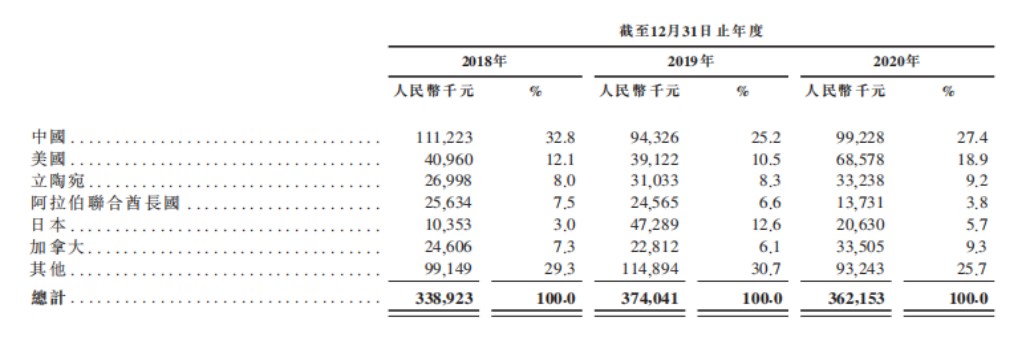

從銷售策略角度來看,步陽國際走的是全球化銷售路徑,產品銷售並不依賴少數客户。於截至 2018 年、2019 年及 2020 年 12 月 31 日止年度,公司在中國的客户分別有 176 名、204 名及 169 名客户,相應年度在 44 個、51 個及 52 個海外國家及地區分別有 80 名、102 名及 94 名客户。

過去三年,步陽國際向五大客户銷售所產生的收益分別為約 9120 萬元、1.23 億元及 1.28 億元,分別佔同年總收益的約 27.0%、32.9% 及 35.3%。同期,公司向最大客户銷售所產生的收益分別為約 2090 萬元、3810 萬元及 3950 萬元,分別佔總收益的約 6.2%、10.2% 及 10.9%。

2020 年,步陽國際來自美國、立陶宛、加拿大等市場的收入實現不同程度增長,對沖了其他市場收入下滑的風險。

行業增長回暖,步陽產能待擴張

從行業角度來看,汽車鋁合金汽輪的銷量將逐步復甦,為步陽國際帶來新的市場機遇。

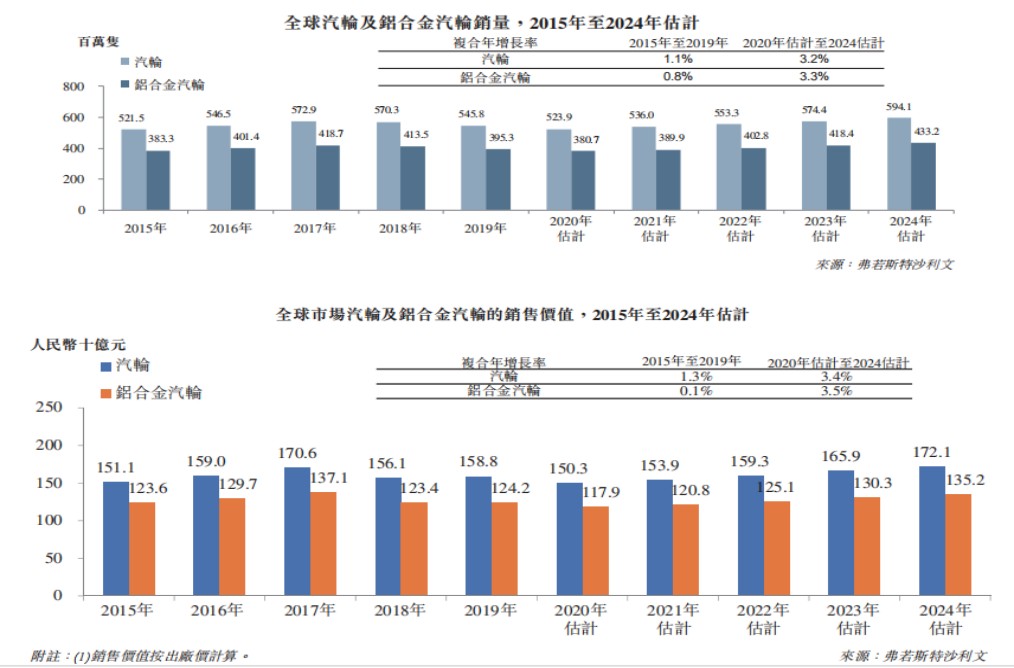

據弗若斯特沙利文報告,全球汽車鋁合金汽輪的銷量由 2015 年的 3.83 億隻增加至 2019 年的 3.95 億隻,複合年增長率為 0.8%。得益於全球汽車市場的穩定增長,預期 2024 年銷量將達到 4.33 億隻。全球鋁合金汽輪銷售價值由 2015 年的 1236 億元增至 2019 年的 1242 億元,複合年增長率為 0.1%。預期市場規模將由 2020 年的 1179 億元增至 2024 年的 1352 億元,複合年增長率為 3.5%。

值得注意的是,步陽國際現有產能已經較難滿足公司進一步提高市場份額的需求。招股書顯示,公司的生產廠房位於浙江省金華市永康市。截至 2018 年、2019 年及 2020 年 12 月 31 日止年度,公司生產廠房的利用率分別為約 83.1%、99.4% 及 85.2%。這意味着,受到產能制約,2019 年 3.74 億元的營收已經一個需要突破的瓶頸,公司需要進一步擴大產能來提升業績水平。

步陽國際在招股書中表示,公司產能擴張計劃通常包括兩個部分:提升當前生產線的效率及在永康市設立一個新的生產工廠來擴張產能。

新產能建設方面,公司計劃在永康市收購一幅地塊,面積為約 3 萬平方米,公司將在該地塊建設新生產廠房。預計新生產廠房的建築面積將約為 4.8 萬平方米,並將涵蓋生產廠房、倉庫及其他配套設施。公司計劃通過建設新生產廠房以將最大年產能由約 120 萬隻進一步擴大至約 240 萬隻。

新生產廠房的建設計劃分兩期完成。一期建設預期於 2021 年 6 月動工並預期於 2022 年 5 月前完工,2022 年 5 月底前可開始生產。一期建設完工後,新生產廠房的年產能將為約 80 萬隻鋁合金汽輪。二期建設預期於 2022 年 6 月動工並預期於 2023 年 6 月底前完工,2023 年 6 月底前可開始生產。

可見,若新產能建設進展順利及銷售狀況良好,未來兩到三年步陽國際的業績有望倍增。短期來看,全球公共衞生事件,國際貿易摩擦等風險尚未消散,較為依賴國際市場的步陽國際如何扭轉業績下滑局面,仍是未知數。