高盛深度報告:誰將成為中國 AI 大模型行業的長期贏家?

基礎文本模型領域,智譜、DeepSeek 被視為長期最具競爭力,多模態領域,字節跳動領跑。高盛認為,中國 AI 大模型已從 “低成本” 邁向 “高智能”,以智譜 GLM、DeepSeek 為代表的開源模型性能逼近全球頂尖閉源模型,並憑藉成本優勢、開源生態和海外擴張,有望推動中國 AI 市場高速增長。

中國 AI 大模型正站在一個歷史性拐點上。高盛認為,中國開源/開放權重大模型的智能性能已逼近全球頂尖專有模型,國內企業及全球中小企業的採用規模正在快速擴張,由此形成的數據飛輪效應將進一步推動模型迭代升級。

據追風交易台,高盛最新報告指出,這一演進軌跡可概括為"從 DeepSeek 去年的成本效率時刻,到智譜 GLM 今年的模型智能時刻"。高盛分析師 Ronald Keung 領銜的團隊在這份 50 頁的報告中,圍繞中國 AI 模型如何以低成本實現高性能、為何選擇開源路線及如何變現、核心可尋址市場在哪裏,以及誰將成為長期贏家等四大核心問題展開系統評估。

在競爭格局判斷上,高盛推出了一套基於定價能力、成本優勢與財務實力的"競爭定位框架",並據此認定,在基礎文本模型領域,智譜(首次覆蓋)與 DeepSeek(未上市)定位最為強勢;在多模態領域,字節跳動(未上市)領跑。高盛同時維持對 MiniMax 和快手的買入評級。

以小博大,效率制勝

中國大模型能夠以遠低於美國同類產品的成本實現接近的性能,核心在於架構創新與參數效率的雙重突破。

高盛報告指出,中國開源模型的參數規模普遍在 2000 億至 1.6 萬億之間,僅為全球頂尖模型的 2% 至 10%,這主要源於高端算力獲取受限。與此同時,混合專家架構(MoE)、稀疏注意力機制等創新使得實際激活參數佔總參數的比例僅為 3% 至 5%,大幅壓低了訓練與推理成本。

在具體模型層面,DeepSeek V4 Pro 參數量為 1.6 萬億,智譜 GLM5.2 為 0.7 萬億,MiniMax M3 為 0.4 萬億。

高盛將中國模型在編程能力上的近期躍升歸因於數據篩選、強化學習後訓練等因素的協同作用。6 月 27 日,DeepSeek 推出推測解碼框架 DSpark,已在 V4-Flash 和 V4 Pro 的在線服務中部署,在不改變模型權重或輸出質量的前提下,將每用户生成速度提升 60% 至 85%(V4-Flash)和 57% 至 78%(V4 Pro)。

美團於 6 月 30 日發佈的 LongCat 2.0 被高盛視為中國 AI 基礎設施自主化的重要里程碑——這是中國首個完全基於 5 萬張國產算力卡訓練和部署的 1.6 萬億參數開源 MoE 模型。高盛認為,這證明了在計算密集型預訓練階段,本土化硬件棧的可行性,對中國 AI 模型擺脱對外國高端芯片的依賴具有深遠意義。

市場兩極分化,強者愈強

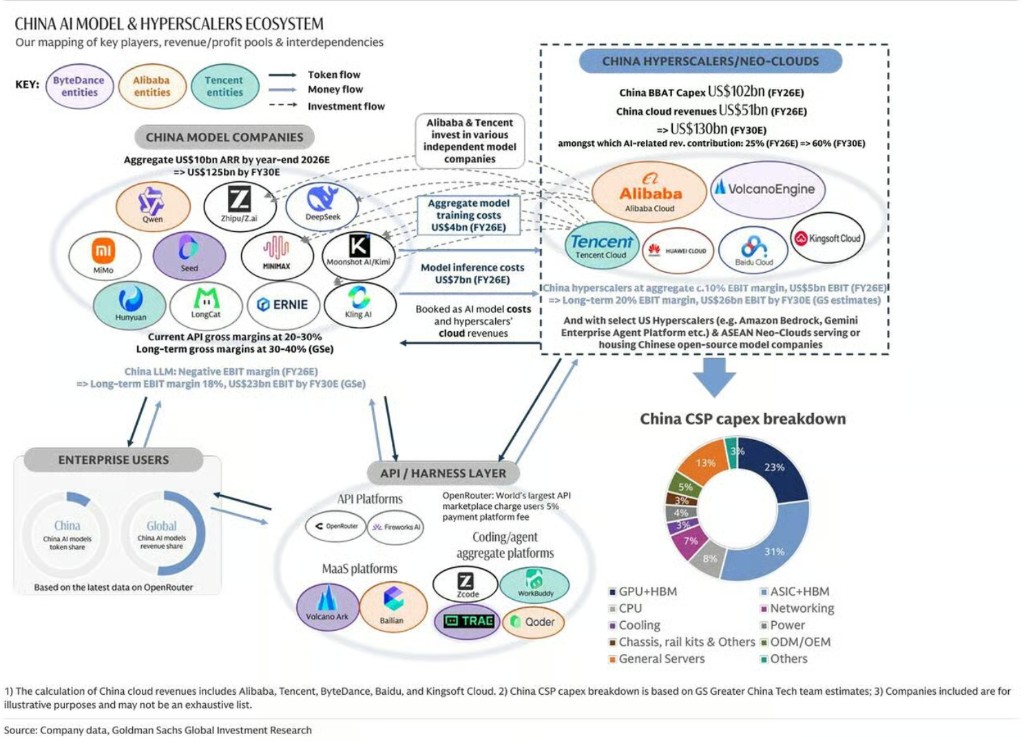

高盛將中國 AI 模型市場描述為正在形成的"雙層結構",並識別出兩個 ARR 最大化象限。

在高端市場,以智譜 GLM5.2 和阿里巴巴 Qwen3.7 Max 為代表的頂尖模型定價約為每百萬 token 1 美元,是低端模型的 5 倍,推理毛利率約為 10% 至 20%(高盛估算)。相比之下,美國頂尖模型定價為每百萬 token 4 至 8 美元,中國高端模型僅為其 10% 至 25%,但憑藉更低的參數激活比,仍能維持正毛利。

在低端市場,面向智能體任務的模型定價低至每百萬 token 0.06 至 0.2 美元,正在開拓對價格敏感的全球中小企業和個人用户市場。MiniMax 有 60% 至 70% 的收入來自海外。值得關注的是,DeepSeek 已宣佈自 7 月中旬起對 V4 系列引入峯谷定價機制,峯時費率為非峯時的 2 倍,混合定價約為每百萬 token 0.35 美元(V4 Pro)和 0.12 美元(V4 Flash)。

高盛預測,中國 AI 模型的 API 及訂閲收入將從 2026 年估算的 350 億元人民幣增長至 2030 年的 8790 億元人民幣,對應每日 token 消耗量從 350 萬億增至 4600 萬億,增幅約 25 倍。

開源策略:廣泛滲透,變現路徑待升級

高盛報告詳細梳理了中國 AI 模型普遍採用開源/開放權重路線的戰略邏輯及其變現侷限。

開源策略的核心優勢在於部署靈活性與社區生態。阿里巴巴 Qwen 系列、DeepSeek、智譜 GLM 及 MiniMax M3 均採用開源或開放權重方式,字節跳動的 Seed 模型是主要例外,採用完全閉源的專有路線。開源模式允許模型在中國大陸內外靈活部署,並通過社區反饋加速迭代。

然而,高盛指出,開源模型公司披露的 ARR 數字很可能嚴重低估了實際部署規模和收入潛力。以智譜為例,其 2026 年底 ARR 目標為 10 億美元,但 GLM5.2 在全球的實際部署量將遠高於智譜自有 API 渠道的 token 量和收入——阿里雲百鍊 MaaS 平台可直接託管 GLM5.2 開源模型,無需向智譜支付任何費用。

高盛預計,行業將逐步從純開源(MIT 許可證,完全免費)向"開放權重 + 社區許可證"模式遷移——即商業使用須與模型公司簽訂收入分成協議。MiniMax M 系列已率先採用這一模式。高盛認為,這一轉變將顯著改善 AI 模型公司的單位經濟效益,因為模型公司可通過與 AWS Bedrock、阿里雲百鍊等平台的收入分成協議獲益,而無需自行承擔推理算力成本。

從"token 最大化"到 ROI 優先

高盛將國際市場擴張定性為中國 AI 模型最重要的上行空間,尤其是在非美國市場。

高盛美國研究團隊估算,到 2030 年,智能體 AI 將推動全球 token 消耗量增長 24 倍,達到每月 120 千萬億 token,其中企業智能體貢獻 55 倍增長,消費者智能體貢獻 12 倍增長。在全球(中國以外)市場,中國 AI 模型已憑藉性能提升和價格優勢實現顯著的 token 份額增長。

高盛報告指出,全球企業的 AI 使用範式正在經歷從"token 最大化"向"ROI 優先"的根本性轉變。前者盛行於 2025 年底至 2026 年初,企業將高 token 消耗等同於組織生產力;後者則更關注清晰的任務邊界、每日活躍智能體數量、後端流程自動化及實際產出。一項 Jellyfish AI 工程趨勢研究的數據顯示,企業中的重度 AI 用户消耗了 10 倍的 token,但產出僅提升了 2 倍。

在渠道層面,Alphabet 旗下 Gemini Enterprise Agent Platform 和亞馬遜 AWS Bedrock 均已提供 DeepSeek、MiniMax、Moonshot、GLM 和 Qwen 等中國 AI 模型的託管服務。據華爾街日報報道,微軟 CEO 近期表示,微軟正在考慮將 DeepSeek 的版本託管於 Copilot,作為可選的低成本模型,並強調若託管 DeepSeek,該模型將在微軟雲生態系統內運行,確保客户數據留存於 Azure 之內。

誰是長期贏家?

高盛構建了一套三維競爭定位框架,以定量指標評估各玩家的長期勝出概率,核心公式為:ARR 規模×毛利率優勢 + 財務實力。

定價能力維度考察上市速度(與前代及同級別模型的對比)、LMArena 競技場評分(基於大規模盲測用户評價)以及每百萬 token 的混合定價水平。

成本優勢維度考察吞吐量(每秒 token 數)、緩存命中率、參數激活比以及推理毛利率。財務實力維度考察手頭現金、淨現金佔總資產比例以及估值倍數。

在基礎文本模型領域,高盛認定智譜(首次覆蓋,中性評級,目標估值 1100 億美元)和 DeepSeek(未上市)定位最強,兩者在定價能力和成本優勢上均表現突出。獨立 AI 模型公司整體隱含估值合計超過 2000 億美元。

在多模態/視頻生成領域,字節跳動憑藉 Seedance 領跑,據 LatePost 和 36Kr 報道,Seedance 毛利率高達 70%,ARR 運行率已超過 20 億美元。快手可靈和 MiniMax Hailuo/即將推出的 H3 模型亦被高盛看好,預計 2026 年下半年將受益於視頻生成與 LLM 融合的功能突破及供給緊張帶來的健康定價。

高盛對 MiniMax 維持買入評級,目標價 860 港元,理由是其 M3 模型處於高 token 量與有吸引力定價的 ARR 最大化象限,且當前估值僅為 2026 年底 ARR 的 13 倍,相較中國及全球同類公司的估值倍數存在明顯折價,風險收益比偏向上行。