利潤暴增 19 倍、股價卻重挫 8%:三星完美財報讓 “買預期賣事實” 再度上演?

三星初步業績顯示,二季度營業利潤同比暴增 19 倍至 89.4 萬億韓元,全面超預期,卻換來股價單日暴跌 8%。“買預期賣事實” 的邏輯之外,Meta 暗示 AI 資本支出設上限、亞洲存儲加速追趕、代工業務虧損擴大……高光財報背後,存儲神話的裂縫正在顯現。

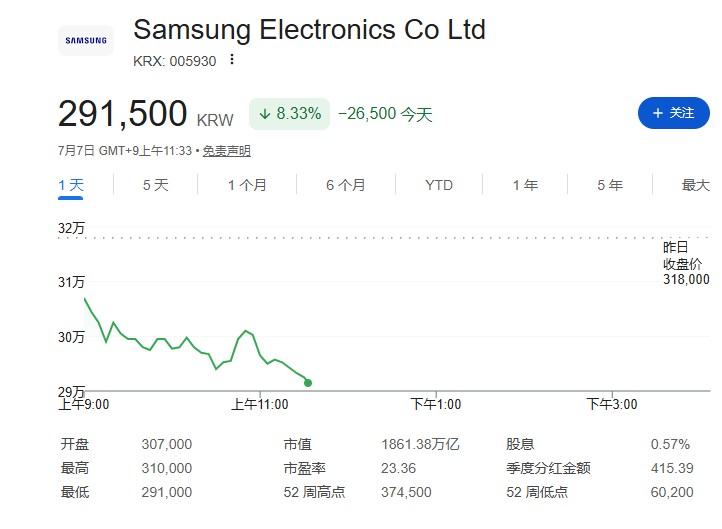

三星電子交出了一份利潤暴增 19 倍的答卷,卻沒能阻止股價在財報落地後大跌。

三星電子二季度營業利潤同比暴增 19 倍,至 89.4 萬億韓元,超出分析師平均預期的 84.2 萬億韓元;營收翻倍至 171 萬億韓元,同樣高於市場預估的 169.2 萬億韓元。驅動這輪增長的是 AI 數據中心對高帶寬內存的強勁需求——滙豐銀行數據顯示,二季度 DRAM 均價環比漲超 40%,NAND 閃存價格漲逾 50%。

財報發佈後,三星股價單日跌約 8%,韓國 KOSPI 指數跌 6%,SK 海力士跌超 7%。這不是業績不好,是業績太好、太久——市場已經買在前面了。財報落地前,美股芯片股指數當日漲了 2.2%,標普 500 漲 0.7%,納斯達克 100 漲 1.3%。利好兑現,資金出貨,邏輯很清晰。

營收的微小缺口

171 萬億韓元的營收雖高於分析師平均預期,但未達部分機構 173.9 萬億韓元的樂觀預測。在估值已經打到這個高度的情況下,這點差距足以成為獲利了結的理由。

公司內部也有隱憂。分析師預計代工及邏輯芯片業務虧損本季度可能進一步擴大。三星今年 5 月與芯片部門員工達成薪酬協議,撥出半導體部門全年營業利潤的 10.5% 用於特別獎金——若未計提這筆撥備,實際利潤數字還會更高。存儲業務的高光,遮住了公司整體結構的一些裂縫。

Meta 的信號與板塊輪動

比財報本身更值得關注的,是產業鏈上游釋放的信號。Meta 近期暗示將對 AI 資本支出設置上限,市場將其解讀為科技巨頭 AI 基建投資可能見頂的早期預警,直接觸發了自疫情以來高貝塔動量股最劇烈的兩日拋售之一。

摩根士丹利首席股票策略師 Michael Wilson 在報告中指出,費城半導體指數較高點已跌近 12%,全球資金正在從半導體板塊向微軟、亞馬遜、Meta 等 AI 超算巨頭轉移。他認為超算巨頭有基礎業務支撐,具備相對補漲空間。這場輪動進一步放大了三星財報落地後的拋售壓力。

BlackRock Investment Institute 的 Jean Boivin 團隊則把問題説得更直:AI 泡沫爭論的核心不是當前估值,而是未來盈利能否維持在非凡水平。若 AI 無法將現階段的稀缺性轉化為真實的生產力提升,當前極高的盈利預期將面臨修正。

供需神話的裂縫

三星這輪超額利潤的基礎,是 AI 服務器對高端存儲的需求擠壓了常規內存產出,頭部廠商獲得了罕見的定價權。Nvidia 黃仁勳與 OpenAI COO Brad Lightcap 都曾公開説,內存短缺是 AI 發展的關鍵瓶頸。分析師普遍預計這種供需失衡至少持續到 2027 年。

但供給側的變量正在累積。中國長鑫存儲在 DRAM 技術上的追趕速度,是韓國廠商眼下最大的競爭變量。亞洲產能擴張不僅可能蠶食市場份額,還會壓縮整個行業的價格空間——存儲芯片本來就是強週期行業,高利潤率高度依賴於供需的緊平衡。一旦亞洲廠商大規模放量,這個平衡會比想象中破得更快。這是資金對存儲板塊保持審慎的真正原因。

SK 海力士跑贏三星説明了什麼

在存儲巨頭內部,資本已經用腳投票。SK 海力士年內累計漲幅約 260%,三星約 165%。差距來自專注度:SK 海力士的重心高度集中在高端 AI 計算內存,三星業務更分散。這個分化傳遞出一個清晰信號——在這條賽道上,專注比規模更受待見。

不過 SK 海力士也沒能倖免。其啓動赴美上市營銷,募資規模下調至 280 億美元,股價當日同樣跌超 3%,與三星形成共振。整個板塊都在承壓。

機構在看什麼

Causeway Capital Management 的 Brian Cho 説得直接:市場真正想看的,是自由現金流改善能否形成可持續的階梯式變化,以及管理層怎麼對待股東回報。定價邏輯已經從"利潤增速有多快"轉向"這些利潤能不能變成真實的現金,分配給股東"。

高盛維持對韓股的看漲立場,預計 KOSPI 未來 12 個月升至 12000 點,韓國上市企業今年利潤增幅預測 320%。

三星完整財報將於本月底發佈。各業務部門的拆分數據,會告訴市場這輪 AI 資本開支究竟轉化了多少真實價值。那個數字,是下一階段 AI 硬件投資邏輯的重要參考。