If the Strait of Hormuz Can Never Return to Its Past

汇丰认为,霍尔木兹海峡的关键问题可能不是 “何时重开”,而是能恢复到几成。若通行长期被管理,原油缺口或延续至 2027 年,油价可能需要维持三位数压低需求;绕行管道能缓解原油出口,却难解决成品油和 LNG 的运输问题。库存仍会下降,但 “几周见底” 并非基准判断,真正的压力点可能要到今年四季度才会显现。

布伦特原油自 5 月中旬以来已累计下跌近 20 美元/桶,市场在押注美伊谈判将带来转机。但停火是一回事,航道恢复冲突前的自由通行是另一回事。

汇丰银行大宗商品研究 Kim Fustier 分析师团队最新发布研究提出一个核心问题:

“市场讨论需要从海峡何时 ‘重新开放’,转向海峡恢复通行会是什么状态,以及如果通行继续受管理,什么才是可能的 ‘新常态’。”

在这套框架中,如果霍尔木兹不是完全关闭,也不是完全开放,而是长期处在 “部分重开” 状态,油市缺口就可能延续到 2027 年。若通行量无法恢复到正常水平的至少 60%,油价可能需要维持在三位数美元区间,靠压低需求来重新平衡市场。

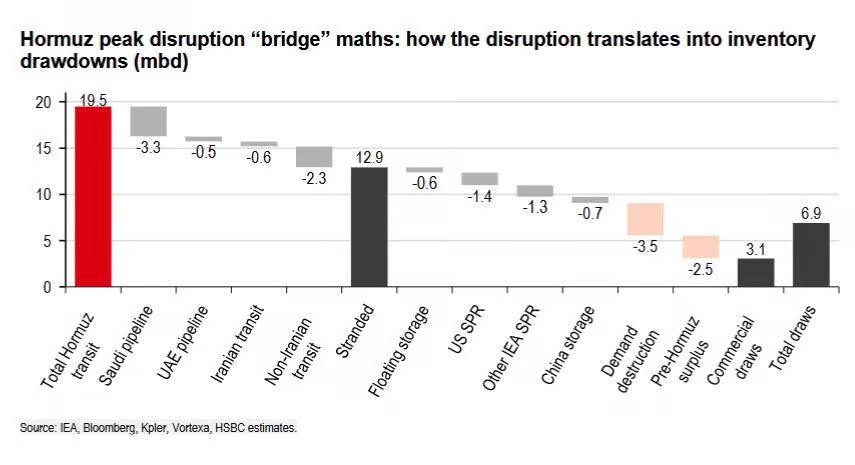

绕行管道能缓解一部分压力,但不能把问题消除。沙特和阿联酋的管道可以把部分原油绕过霍尔木兹运出去;但成品油和 LNG 没有同样简单的替代路径。库存也不是无限缓冲垫。按测算,库存消耗可能持续过夏季,并在四季度才逼近所谓 “油罐底部”。

和平协议不等于航道恢复原状

市场定价的隐含逻辑是:只要美国和伊朗达成协议,霍尔木兹通行就会回到冲突前。但过去几个月,伊朗已经围绕海峡建立了一套管理框架。

据新华社报道,今年 5 月,伊朗宣布设立 “波斯湾海峡管理局”,用来主张对这一水道的主权管理。而后,美国财政部(OFAC)随即于 5 月 28 日对该机构实施制裁:即便不涉及付款,与伊朗达成 “安全通行协议” 也属违规。

这就形成了一个僵局:不付费通行有风险,付费通行违反美国制裁。

目前已有迹象显示,部分行业参与者正在接受这一现实。5 月,沙特阿美和阿布扎比国家石油公司(ADNOC)的油轮已通过海峡;两艘驶往日本的超大型油轮(VLCC)成功通行;一艘韩国油轮在与伊朗协调后首次通过;一家希腊航运公司甚至公开表示,“如果付费能促进通行,我们宁愿付费”。

S&P Global 副主席丹尼尔·耶金(Daniel Yergin)将当前局面描述为:“既没有完全关闭,也没有完全开放的灰色地带。” 劳氏日报(Lloyd's List)也指出,业内越来越多的人认为,危机前的自由航行状态可能不会完全恢复。

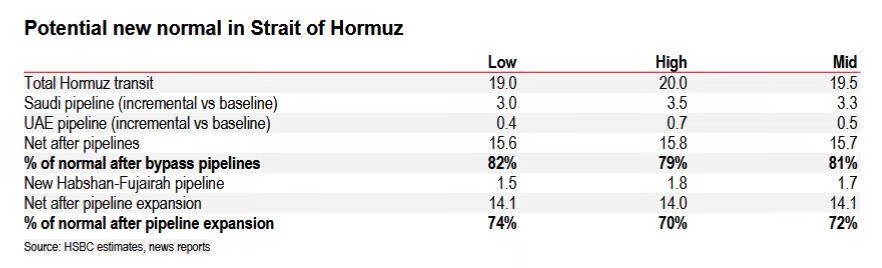

海峡 “新常态” 可能会是什么样子:只要存在赤字,油价或需维持三位数

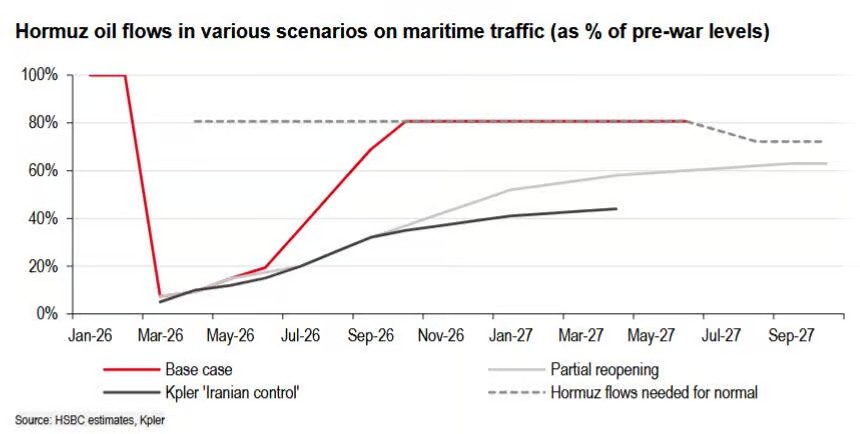

分析师的基准情景是海峡于 6 月中旬重开,并在三个半月内线性恢复至正常水平。但研究同时给出了一个 “部分重开” 的替代路径——伊朗保留管控权,流量只能逐步、不完全地恢复。

对原油市场来说,霍尔木兹不一定要恢复到 100%,因为管道可以分担一部分。但如果恢复比例太低,缺口依然压不住。

几家第三方机构对这一情景的测算如下:

-

Kpler在 4 月 29 日发布的 “伊朗控制” 情景中:通行量到 2026 年底可能恢复至此前出口水平的 40%,到 2027 年底稳定在约 45%。摩擦来自审批流程、强制经由伊朗水域、以及可能向伊朗伊斯兰革命卫队支付通行费用等。

-

Rystad Energy在 5 月 26 日的发布的 “窄协议” 基准情景:到 2026 年底,霍尔木兹原油流量恢复至约 1000 万桶/日(约为战前的三分之二),另有 500 万桶/日通过管道绕行。

- S&P Global副主席 Daniel Yergin 在 6 月 3 日称:海峡通行可能陷入一种 “既没有完全关闭,也没有完全开放的灰色地带”。美国对 “波斯湾海峡管理局” 的制裁,可能造成僵局:不交费,通行困难或危险;交费,船东又担心美国制裁。

-

Lloyd's List的判断:危机前的自由航行未必完全回归。最终状态可能是伊朗控制下的 “被管理海峡”,包括身份审查、按国籍分层、收取费用等机制;通行量恢复到战前约 60%-70%。

这就是油价的分水岭。

如果只是 40%-45% 的恢复,缺口会留到 2027 年。若霍尔木兹流量回到约 900 万桶/日,加上绕行管道后,海湾总出口约 1400 万桶/日,较战前仍有 500-550 万桶/日缺口。全球库存不可能无限下降,这意味着需求破坏还要比目前 300-400 万桶/日再多约 200 万桶/日。

如果恢复到 60%,情况好一些,但仍不轻松。到 2027 年中,霍尔木兹流量若回到 1200 万桶/日,加上绕行管道,海湾总出口为 1500-1600 万桶/日;到 2027 年下半年,若阿联酋管道扩建投运,总出口可升至 1780 万桶/日。但这仍有约 200 万桶/日缺口。

缺口要被抹平,要么一部分需求破坏变成永久性,要么供应增长更快,比如美国页岩油加速增产。

结论是:只要市场处于赤字(恢复不到 60% 的状态),油价就需要维持三位数,才能持续压制需求、推动市场再平衡。

绕行管道正在扩容,但解决不了所有问题

海湾产油国没有坐等海峡重开,而是在加速扩建陆上替代通道:

-

沙特东西管道(产能 700 万桶/日):自 3 月中旬起已满负荷运行,通过红海延布港额外出口 300-400 万桶/日。

-

阿联酋 ADCOP 管道(通往海峡外的富查伊拉港):当前产能 150 万桶/日,实际运行已达 180 万桶/日。5 月 14 日,ADNOC 宣布加速扩建,目标是到 2027 年将产能翻倍至超过 300 万桶/日,目前工程已完成 50%。

两条管道合计结构性产能约 500-600 万桶/日。分析师测算,若霍尔木兹流量恢复至 1400 万桶/日(约为战前的 70%-75%),再叠加上述管道满负荷运行(含 ADCOP 扩建),基本可以恢复中东原油出口的大部分。

此外还有更多项目在推进:伊拉克正在建设一条 700-800 公里、产能 220-250 万桶/日的新管道,从巴士拉延伸至哈迪塞,进而经叙利亚、约旦、土耳其出口至地中海;科威特正与沙特、阿联酋商谈管道合作,目前科威特几乎没有任何绕行选项,石油出口已接近归零。

但有一个关键限制:新建原油管道只能解决原油出口问题,无法解决成品油(汽油、柴油、航空燃油)和 LNG 的运输问题——这两类产品需要专用设施,管道无法替代。

库存 “触底” 不是几周内的事

库存是这场定价的第二条主线。

市场上有声音认为全球库存即将见底,但分析师的测算给出了不同的时间表。

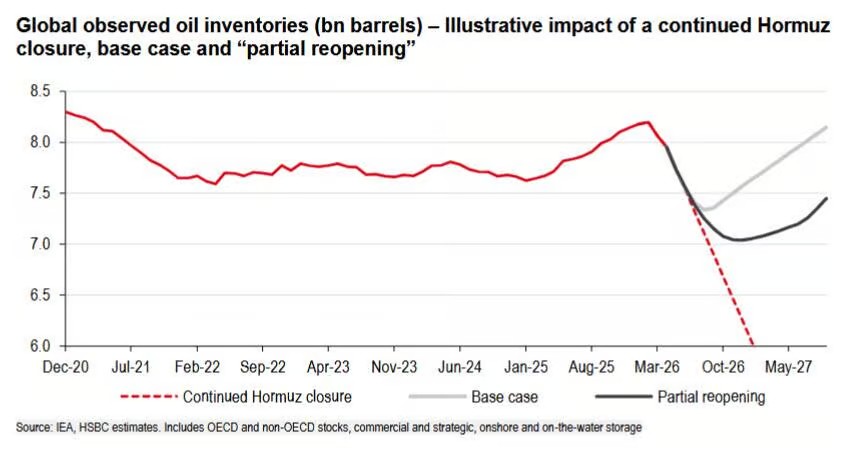

全球可观测库存预计从 4 月的约 79.5 亿桶,下降至 6 月的约 75 亿桶、7 月的约 74 亿桶——这将是十多年来的最低水平。

- 在基准情景(海峡正常重开)下,全球库存在 8 月触底约 73 亿桶,9 月起开始回升,年底库存较 2 月峰值的 82 亿桶低约 6.3 亿桶。

- 在 “部分重开” 情景下,全球库存将持续下滑至 2026 年 12 月的约 70 亿桶,较 2 月峰值低约 12 亿桶,要到 2027 年 9 月或 10 月才能恢复至今年 6 月的水平。

- 关于 “触底” 的具体时间,分析师以美国为例做了测算:美国国家石油委员会历史上将 3 亿桶定义为原油库存的"最低运营需求"(约为当时商业库存的 78%)。按同等比例推算,当前美国商业原油库存为 4.34 亿桶(截至 5 月 29 日当周),对应最低值约为 3.37 亿桶。按当前消耗速度,美国库存触底时间约在2026 年 10 月;全球库存触底时间约在2026 年底。

这与部分市场人士的判断存在明显差距:

-

卡莱尔集团的杰夫·柯里(Jeff Currie)认为,美国库存可能在夏季(7 月)触及最低运营水平;

-

埃克森美孚上游业务执行副总裁尼尔·查普曼(Neil Chapman)5 月 28 日在 CNBC 表示,全球正在"接近前所未有的低库存水平……两三周内就会到";

-

国际能源署(IEA)署长法提赫·比罗尔(Fatih Birol)5 月 21 日表示:如果局势没有改善,我们可能在 7 月或 8 月进入红色警戒区。

汇丰的立场是:库存跌至五年区间下沿,本身并不构成 “迫在眉睫的危机信号”,真正的压力点要到今年四季度才会显现。

需求破坏还不够,价格压力仍在

目前需求端的反应相对温和。OECD 需求仅小幅下滑,疲软主要集中在亚洲(南亚及东南亚)和中东。美国汽油和柴油需求同比持平,欧洲主要道路燃料需求仅略有下降,且欧洲的下降主要来自石化原料需求,更多是供应受限所致,而非价格驱动。

Vitol 评估当前需求损失为 400-500 万桶/日,高于 IEA 此前估计的 200-300 万桶/日。

如果霍尔木兹长期处于 “部分管控” 状态,市场再平衡的唯一路径就是:价格足够高,高到能持续压制需求,直到供需重新平衡。