The Driving Forces Behind the Nine-Week Rally in US Stocks: Retail Investors Stay Put, Buybacks Continue, and CTAs Keep Buying

標普 500 連漲九周、五年最長紀錄在即,市場卻並非由機構主導——高盛最新數據揭示,真正託舉美股的三股力量是:頑強買入的散户、全力運轉的企業回購(成交量達去年同期兩倍),以及温和增持的 CTA。然而隱憂暗湧:回購靜默期將至、CTA 下行賣壓達千億美元、做市商 Gamma 一旦翻負將放大波動,這場” 亢奮” 的牛市,拐點或比想象中更近。

標普 500 指數已連續九周收漲,5 月累計漲幅達 5%,並有望延續至第十週——這將是自 1985 年以來最長的連漲紀錄。

在地緣政治緊張、私人信貸風險、AI 衝擊勞動力市場等重重隱憂之下,美股仍持續刷新歷史高點,背後的驅動力究竟來自何處?

高盛最新市場資金流向與持倉分析給出了答案:機構投資者的整體活躍度相對平靜,真正在託舉市場的,是三股力量——散户的持續買入、企業回購的全力運轉,以及 CTA(商品交易顧問)的温和增持。高盛數據顯示,這三類買家對估值和集中度問題幾乎不加考量,形成了對股市的穩定支撐。

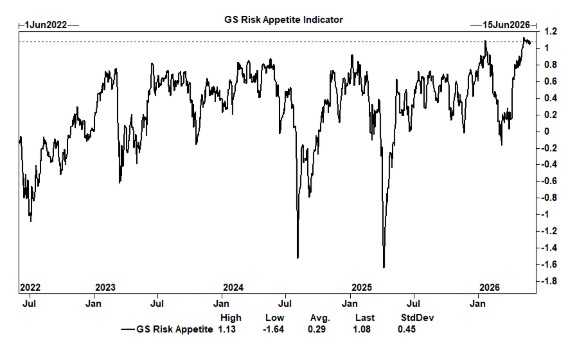

與此同時,高盛風險偏好指標升至歷史最高水平 1.13,波動率恐慌指數則跌至歷史低位附近。市場情緒雖未至極度亢奮,但做多意願之強已屬罕見。

對沖基金:槓桿創新高,但並非主要推手

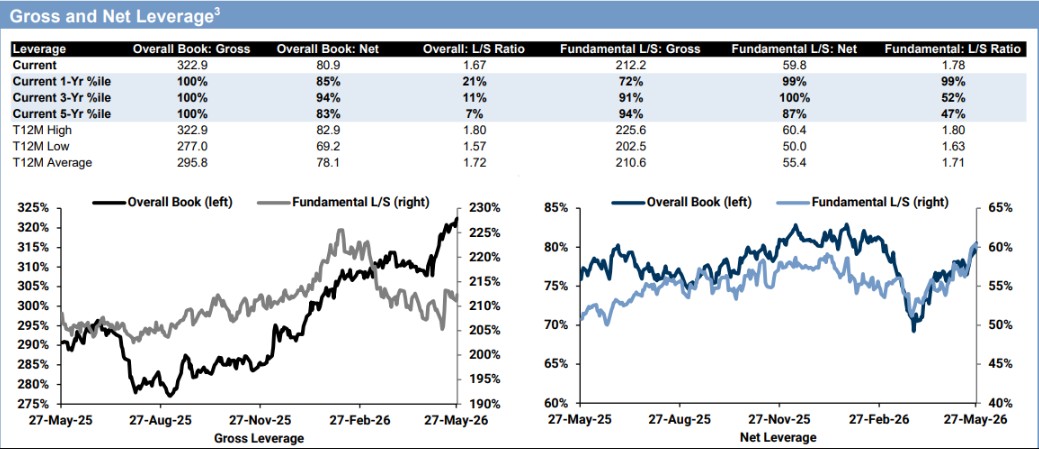

高盛主經紀商數據顯示,對沖基金整體賬簿總槓桿率上升 2.1 個百分點至 322.9%,達五年高位;淨槓桿率升至 80.9%,處於過去一年的第 85 百分位。基本面多空策略基金的淨槓桿率更升至 59.8%,位於過去一年的第 99 百分位。

從交易方向看,全球股票淨買入規模達過去一年的 +0.7 個標準差,買盤幾乎全部來自多頭增持。北美和新興市場亞洲是淨買入規模最大的地區;金融、非必需消費品和醫療保健是淨買入最多的行業,而信息技術、必需消費品和通信服務則遭淨賣出。

值得注意的是,信息技術板塊出現逾一個月來最大規模的總倉位削減,主要由多頭賣出驅動,但該板塊在全球主經紀商賬簿中的總倉位和淨倉位佔比仍徘徊於五年高位。歐洲方面,風險偏好流入已連續五週出現,但賬簿整體仍為淨賣出,新建空頭超過多頭賣出,比例為 1.5:1。

儘管對沖基金槓桿高企,但機構層面的整體活躍度低於市場走勢所暗示的水平,意味着推動行情的主要力量另有其源。

散户:參與度頑強,情緒偏中性

高盛將散户資金流向定性為"relentlessly positive"(頑強的正向偏斜),即便上週五參與度有所回落,整體買入傾向依然未變。

從情緒指標來看,截至 5 月 27 日當週,美國個人投資者協會(AAII)調查顯示,看多比例上升 3.9 個百分點至 35.6%,看空比例下降 1.7 個百分點至 41.9%,中性比例降至 22.6%。與歷史均值相比(看多 37.5%、看空 31%、中性 31.5%),當前看空比例仍明顯偏高,情緒整體處於中性區間。

CNN 恐懼與貪婪指數最新讀數為 59/100,與上週的 58 基本持平,仍處於"貪婪"區域。高盛美國股票情緒指標本週小幅回落至 +0.2,同樣維持中性。

這一組合意味着:散户並未陷入非理性亢奮,但買入行為持續且穩定,構成市場的重要底部支撐。

企業回購:全力運轉,科技與金融領銜

美國回購執行台數據顯示,截至 2026 年 5 月 29 日當週,公開市場回購執行動能持續,成交量達 2025 年年初至今日均成交量的 1.9 倍,是 2024 年同期水平的 2.0 倍,集中於科技、金融和非必需消費品板塊。

北美地區本週 IPO 及增發規模為 94.5 億美元,年初至今累計達 2255.4 億美元,供給端壓力有限。

高盛回購台同時提示,隨着 Q2 靜默期臨近(預計 6 月中旬啓動),企業正加速向 10b5-1 計劃遷移,以確保在靜默窗口期間的執行連續性。目前,自主公開市場訂單約佔總流量的 40%;靜默期通常帶來約 30% 的枱面成交量下降。這意味着未來數週內,回購對市場的支撐力度可能出現階段性減弱。

CTA:温和買入,關鍵觸發位需關注

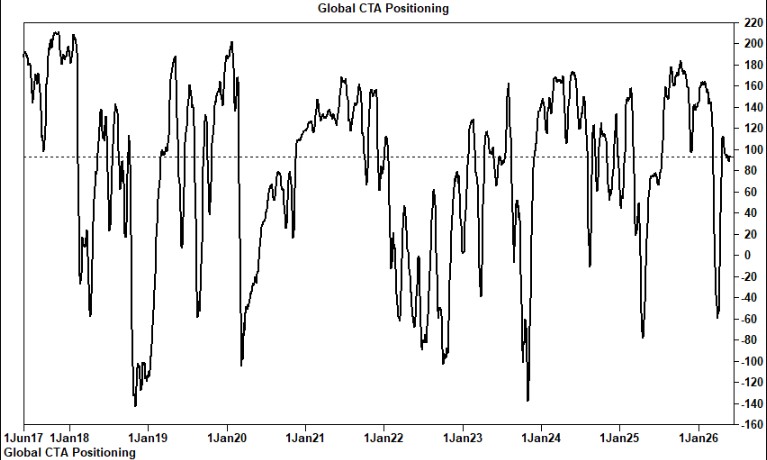

高盛模型估算,過去一週 CTA 對全球股票進行了温和增持,當前全球股票多頭倉位約為 930 億美元,處於過去一年的第 62.3 百分位。

展望未來,模型預測 CTA 在未來 5 日及 1 個月維度均將繼續温和買入。具體而言,在行情持平情景下,未來一週預計淨買入 55.3 億美元;行情上漲情景下淨買入 72.5 億美元;僅在行情下跌情景下,預計淨賣出 2.6 億美元。

拉長至一個月維度,下跌情景下的潛在賣出規模則大幅擴大至 1004 億美元,顯示出 CTA 策略的非對稱性風險——順勢而為時買入温和,一旦趨勢逆轉則賣出力度可觀。

高盛給出的標普 500 關鍵觸發位為:短期 7232 點,中期 6965 點,長期 6564 點,投資者需密切關注這些水平。

做市商與風險指標:緩衝墊存在,但並非無懈可擊

做市商 Gamma 當前為正值,略超 40 億美元,為市場提供了額外的"熔漲"緩衝——正 Gamma 意味着做市商在市場下跌時傾向於買入、上漲時傾向於賣出,有助於平抑波動。

然而,數據顯示,若市場單向波動幅度達到 4%,Gamma 將轉為深度負值,屆時做市商的對沖行為將反過來放大市場波動。

從更宏觀的風險偏好視角看,高盛風險偏好指標已升至 1.13,實際上是有記錄以來的最高水平;與此同時,該行波動率恐慌指數降至 1.38,接近歷史最低點,較數週前的 9 以上水平大幅回落。標普 500 隱含相關性也降至歷史最低水平,反映出市場對個股分散化的極度樂觀預期。

憂慮之牆猶在,數據窗口即將開啓

儘管多重支撐力量共同託舉市場,高盛提示投資者仍需應對現有的"憂慮之牆"與劇烈的因子波動。

近期值得關注的宏觀與微觀數據窗口包括:ISM 製造業與服務業指數、JOLTS 職位空缺數據、非農就業報告,以及消費和 TMT 板塊的更多財報。

共同基金層面,截至 5 月 27 日當週,全球股票基金淨流入轉為輕微負值(-70 億美元,前值為 +20 億美元),其中美國股票基金需求依然存在,而歐洲、日本及中國大陸股票基金均出現淨流出。機構投資者在截至 5 月 26 日當週對標普期貨小幅淨賣出,但非交易商持倉淨多頭規模仍超過 2500 億美元,接近歷史高位。