NVIDIA Vera Rubin Rack Priced at $7.8 Million, Double That of Blackwell! Not Just Memory, Nearly All Components Are Seeing Price Hikes

摩根士丹利估算,英偉達 Vera Rubin 機架售價幾乎是當前 GB300 Blackwell 機架約 400 萬美元的兩倍。內存成本暴漲 435%,PCB 內容成本增加 233%,MLCC 增加 182%,ABF 基板增加 82%,幾乎所有組件全線上漲。但若超大規模雲廠商若直接採購內存模塊,機架價格可降至約 670 萬美元。

英偉達下一代 AI 服務器機架的價格,正在快速飆升。

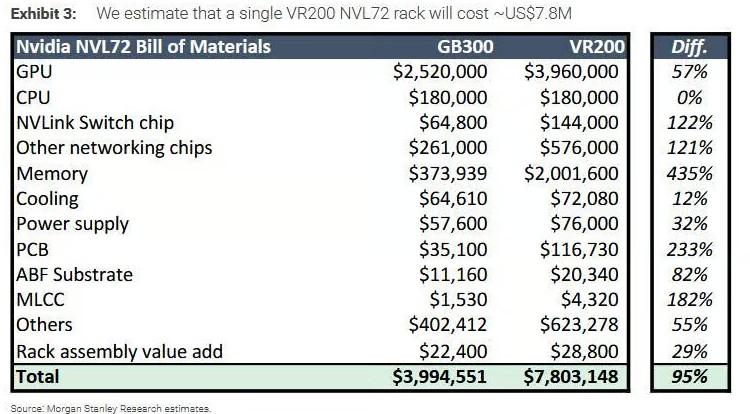

據摩根士丹利分析師 Howard Kao 5 月 22 日發佈的報告,英偉達即將推出的 Vera Rubin(VR200)機架,從 ODM(原始設計製造商)處採購的價格約為780 萬美元,而當前的 GB300 Blackwell 機架價格不到 400 萬美元——這意味着一個機架的價格在一代產品之間幾乎翻倍。

值得注意的是,英偉達當天財報發佈後股價收跌近 2%,但內存相關股票卻大漲 6%-10%。原因正是這份報告揭示的邏輯:漲價的受益者,不只是英偉達本身。

內存:從 “配角” 變成 “主角”

內存是這輪漲價最猛的推手。

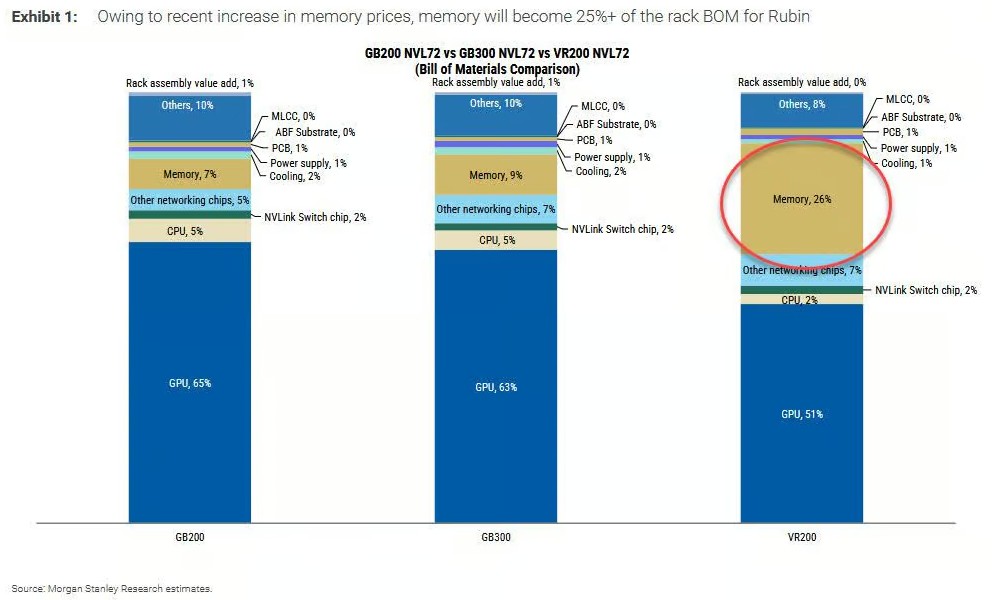

分析師指出,自英偉達推出 GB200 NVL72 以來,內存價格已大幅上漲。在舊價格體系下,內存僅佔 GB200 NVL72 機架物料成本(BOM)的 5%-10%;但到了 VR200,內存佔比已飆升至25%-30%,成本漲幅高達435%。

內存佔比的暴漲,直接壓縮了 GPU 在整個機架成本中的份額——GPU 佔比從 GB200 的約 65%,下降至 VR200 的約 51%。

不只是內存,幾乎所有組件都在漲

該行供應鏈調查顯示,漲價是全面性的:

PCB(印刷電路板):成本增加 233%

PCB 內容從 GB300 的約 3.5 萬美元,躍升至約 11.7 萬美元。原因是 Rubin 引入了新模塊(如 ConnectX 模塊和中板 PCB),同時電路板層數和材料等級均有提升。例如,計算板從 GB300 的 22 層 HDI PCB 升級為 26 層,材料等級從 M7 升至 M8;交換機托盤 PCB 則從 24 層升至 32 層。此外,計算托盤中還新增了一塊 44 層的中板 PCB,這在 GB300 中並不存在。

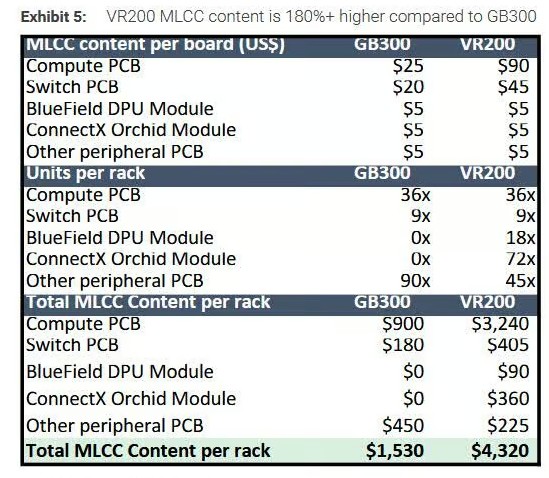

MLCC(多層陶瓷電容):成本增加 182%

VR200 每機架 MLCC 內容約為 4300 美元,而 GB300 僅約 1500 美元。新引入的 BlueField 和 ConnectX 模塊也帶來了額外的 MLCC 需求。分析師認為,這正是當前高端 AI 服務器 MLCC 需求異常旺盛、ODM 廠商爭相囤貨的直接原因——Rubin 機架預計從 2026 年下半年開始量產。

ABF 基板:成本增加 82%

VR200 中 NVLink 和 ConnectX 芯片數量是 Blackwell 系統的 2 倍,基板用量隨之增加。Rubin GPU 的 ABF 基板單價約為每顆 200 美元,較 Blackwell 的約 100 美元上漲 100%。

電源則成本增加 32%;冷卻材料也增加 12%。

超大規模雲廠商或繞過英偉達直接買內存

分析師提出了一個關鍵變量:SOCAMM(小外形壓縮附着內存模塊)的採購方式。若超大規模雲廠商若直接採購內存模塊,機架價格可降至約 670 萬美元。

基準情景下,英偉達負責採購 SOCAMM 並以 70% 毛利率轉售,機架價格約 780 萬美元。但如果超大規模雲廠商(如微軟、谷歌、亞馬遜等)選擇直接採購 SOCAMM,繞過英偉達的加價環節,機架價格將降至約670 萬美元。

這一變量直接影響英偉達的內存業務收益,也是市場需要持續跟蹤的關鍵點。

ODM 廠商:利潤率下滑,但絕對利潤在漲

市場此前普遍預期,由於計算托盤設計趨於"標準化",ODM 廠商在 Rubin 機架上的增值空間會縮水。但分析師得出了相反結論。

報告估算,ODM 增值部分將上漲35%-40%,從 GB300 的約 10.8 萬美元/機架,增至 VR200 的約 14.96 萬美元/機架。這一判斷與緯創(Wistron)管理層在 2025 年四季度財報電話會上的表態一致——緯創明確表示,Rubin 機架的 ODM 美元增值將有所提升。

但毛利率確實在下滑:GB300 的 ODM 毛利率約為 2.7%,VR200 降至約 1.9%。對此,分析師 Kao 表示,“投資者應關注絕對美元利潤的增長,而非利潤率的下滑。”

寄售模式悄然擴散,長期風險不容忽視

分析師還提到一個值得警惕的趨勢:越來越多的 ODM 廠商開始談及寄售(Consignment)業務模式。

鴻海(Hon Hai)是最早提及這一模式的,時間是 2025 年四季度財報電話會。廣達(Quanta)隨後在 2026 年一季度財報電話會上也表示,預計 2026 年下半年部分項目將轉向寄售模式。

所謂寄售模式,是指客户(雲廠商)自行採購核心零部件,ODM 只負責組裝,從而減輕 ODM 的營運資金壓力,但同時也壓縮了 ODM 的收入規模。

分析師指出,目前尚不清楚有多大比例的項目會轉向寄售,但如果上述"絕對利潤增長"未能兑現,這一趨勢長期來看存在隱憂。

電源與液冷:下一個升級方向

供應鏈調查顯示,Vera Rubin 平台標配 110kW 電源模塊,但已有至少一家美國雲服務商在 Vera Rubin 平台上採用了 HVDC(高壓直流)獨立電源機架。分析師預計,800V 直流電將在 2027 年下半年推出的 Rubin Ultra 平台上得到大規模採用。台達電(Delta)已與至少三家美國雲服務商合作推進 HVDC 平台落地,初步部署預計從 2026 年下半年開始。

冷卻方面,Vera Rubin 機架將採用全液冷設計(無風扇),每機架液冷組件總價值約為72,080 美元。